キャッシュ・フロー計算書の捉え方

キャッシュ・フロー計算書の捉え方

キャッシュ・フロー計算書の捉え方

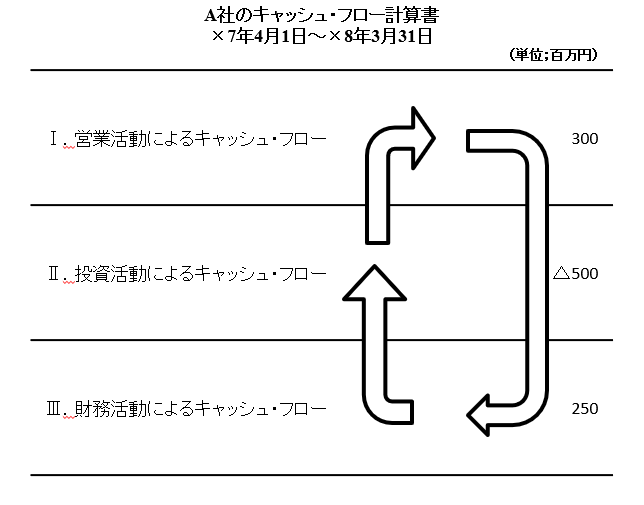

キャッシュ・フロー計算書全体を理解するには、次のようなイメージをもつとスムーズに理解できるでしょう。

新たな店舗を展開するために必要となる資金を新株発行(増資)によって調達する。

(財務活動によるキャッシュ・フローがプラス)

↓

その資金で、店舗を購入する。

(投資活動によるキャッシュ・フローがマイナス)

↓

店舗を増やしたことにより、売上が増加し、より多くの資金を獲得できる。

(営業活動によるキャッシュ・フローがプラス)

↓

獲得した資金を配当金として株主に還元する。

(財務活動によるキャッシュ・フローがマイナス)

というイメージです。

財務活動→投資活動→営業活動→財務活動

という流れで資金が循環していき、最後に財務活動に戻ってきます。

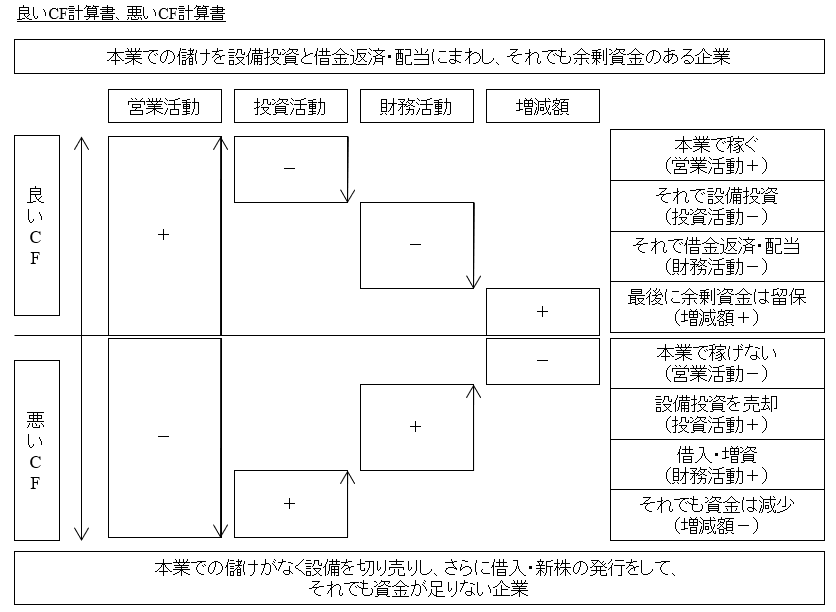

良いCF計算書、悪いCF計算書

それでは、良いキャッシュ・フロー計算書(以下、CF計算書)と、悪いCF計算書にはどのような特徴があるのでしょうか?

良いCF計算書は、

①本業が儲かっており、営業CFがプラスになっています。

②将来も事業を拡大していくための設備投資を行っているため、投資CFはマイナスになっています。

③プラスの営業CFを利用して、借入金を返済したり、株主に配当を行うため、財務CFはマイナスです。

④3つのCFを合計すると、プラスになっており、1年間で手元キャッシュ・フローが増加しています。

悪いCF計算書は、

①本業が儲かっておらず、営業CFがマイナスになっています。

②将来の事業拡大に回す資金がなく、不採算店舗や遊休資産の売却により資金繰りしているため、投資CFはプラスになっています。

③マイナスの営業CFを埋め合わせるために、借入や新株発行を行うため、財務CFはプラスです。

④3つのCFを合計すると、マイナスになっており、1年間で手元キャッシュ・フローが減少しています。