財務キャッシュ・フロー

財務キャッシュ・フロー

目次

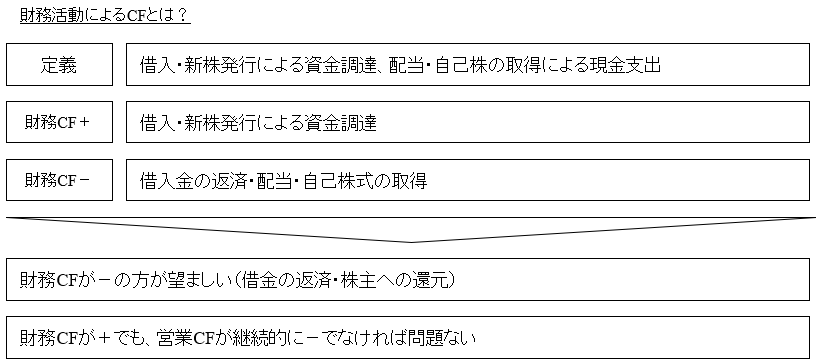

財務活動によるキャッシュ・フローとは?

財務活動によるキャッシュ・フローは、企業の財務活動による収入と支出が記載されます。

財務活動によるキャッシュ・フローの代表例として、銀行からの借入れとその返済、新株発行(増資)による資金調達、配当金の支払い、自己株式の取得が挙げられます。

新株発行とは、新しく株式を発行して、資本金を増やすことです。会社は株式を投資家に交付し、投資家は資金を企業に支払います。企業側から見れば、新株発行によりキャッシュを得られます。

財務活動によるキャッシュ・フローのプラス要因:銀行からの借入れ、新株発行による資金調達

財務活動によるキャッシュ・フローのマイナス要因:借入金の返済、配当金の支払い、自己株式の取得

財務活動によるキャッシュ・フローを構成する項目

(1) 短期借入金の純増減額

(2) 長期借入による収入、返済による支出

(3) 自己株式の取得による支出

(4) 少数株主への配当金の支払額

(5) 株式の発行による収入

(6) 配当金の支払額

(7) 社債の発行による収入、償還による支出

(8) ファイナンス・リース債務の返済による支出

(9) コマーシャル・ペーパーの純増減額

(1) 短期借入金の純増減額

短期借入金の純増減額とは、短期借入金を借入れたことによる増加額と短期借入金を返済したことによる減少額とを合算した純額の増減額をいいます。

(2) 長期借入による収入、返済による支出

長期借入による収入とは、長期借入金を借入れることにより受け取った額のことをいい、長期借入金の返済による支出とは、長期借入金を返済することにより支出する額のことをいいます。

(3) 自己株式の取得による支出

自己株式の取得による支出とは、自己株式を取得する際に支出した額のことをいいます。

(4) 少数株主への配当金の支払額

少数株主への配当金の支払い額とは、子会社が、少数株主へ実際に支払った配当金の額のことをいいます。

(5) 株式の発行による収入

株式の発行による収入とは、株式を発行するに際して実際に受け取った額をいいます。

(6) 配当金の支払額

配当金の支払額とは、会社が株主へ実際に支払った配当額をいいます。

(7) 社債の発行による収入、償還による支出

社債の発行による収入とは、社債を発行することにより受け取った額をいい、社債の償還による支出とは、社債を償還したことにより支出する額をいいます。

(8) ファイナンス・リース債務の返済による支出

ファイナンス・リース債務とは、ファイナンス・リース取引によって生じた債務のことをいい、ファイナンス・リース取引とは、リース取引のうち一定の要件(具体的にはフルペイアウト、ノンキャンセラブルなどの要件)を満たしたものをいいます。

ファイナンス・リース債務は通常、その債務額をリース期間に渡り分割して、毎期に返済していく性格のため、ファイナンス・リース債務の返済額は、通常、返済利息部分と返済元本部分に分けられ、返済元本部分の支出額を「ファイナンス・リース債務の返済による支出」とすることとなります。

(9) コマーシャル・ペーパーの純増減額

コマーシャル・ペーパーとは、法人が事業に必要な資金を調達するために発行する約束手形のうち、当該法人の委任によりその支払いを行う金融機関等が交付した「CP」の文字が印刷された用紙を使用して発行するものをいい、短期社債の性格をもつといわれています。

コマーシャル・ペーパーの純増減額とは、コマーシャル・ペーパーを発行したことによる増加額とコマーシャル・ペーパーの減少額とを合算した純額の増減額をいいます。