フリー・キャッシュ・フロー

フリー・キャッシュ・フロー

フリー・キャッシュ・フローとは?

フリー・キャッシュ・フロー(FCF)とは、税金を支払い、事業に必要な投資を行った後に債権者と株主に分配可能なキャッシュ・フローをいいます。

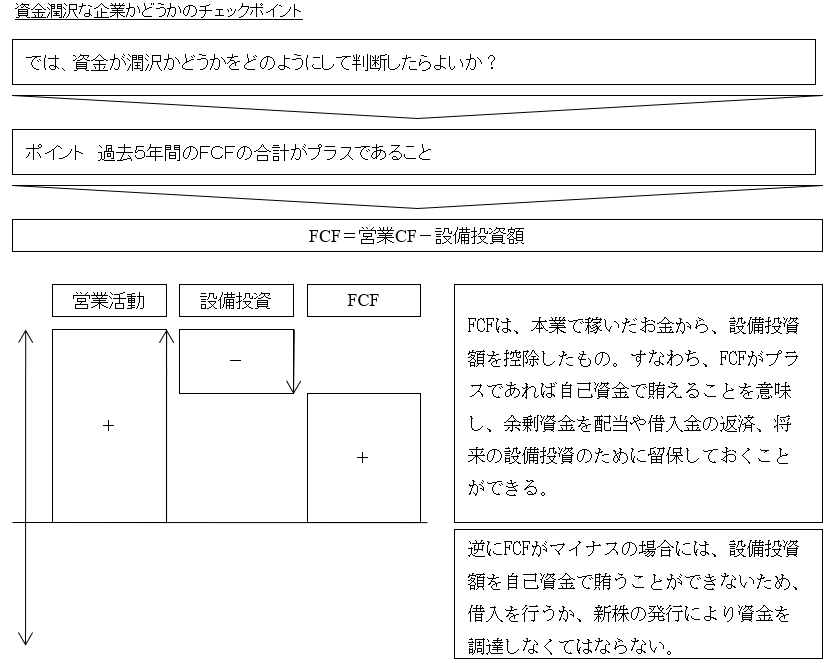

フリー・キャッシュ・フロー = 営業キャッシュ・フロー ー 設備投資額

FCFは、本業で稼いだお金から設備投資額を控除したものですから、

FCFがプラスであるということは、事業の拡大・維持に必要な設備投資を自己資金で賄えるということです。

さらに余剰資金で、借入金の返済や株主への配当も行えるということです。

逆に、FCFがマイナスの場合は、事業の拡大・維持に必要な設備投資資金を自己資金で賄えないということですから、

借入を行ったり新株発行するなどの方法により資金調達しなければなりません。

具体的には過去5年間のFCFの合計がプラスであることが、ひとつのポイントになります。

キャッシュ・フロー計算書の特徴がわかってくると、単年度でたまたまFCFがマイナスになることがあると理解できるようになります。

しかし、過去5年間のFCF合計となると話は別です。

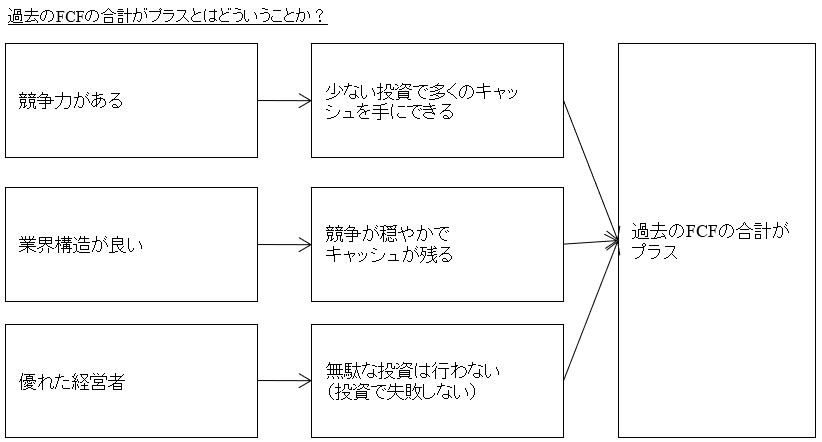

過去5年間のFCF合計がマイナスとなると、これは偶然ではなく、①競争力のない企業、②業界構造の悪い企業、③経営者が過去に多額の投資に失敗した企業、のいずれかに当てはまります。

逆に、過去5年間のFCF合計がプラスとなると、これも偶然ではありません。

①競争力がある、②業界構造が良い、③経営者が優秀である、のいずれか1つもしくは複数に該当する企業でしょう。

①事業に競争力があるからこそ、利益を確保し多くのキャッシュを得られます。

②業界構造が良いからこそ、競争が穏やかで多くのキャッシュを得られます。

③経営者が優秀であるからこそ、資金を無駄にする経営判断を避け、多くのキャッシュを維持できます。

設備投資額の計算方法

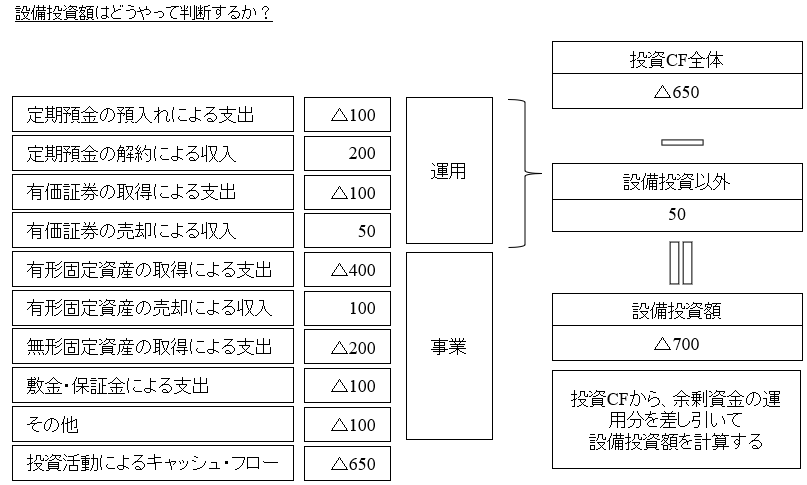

営業CFは、キャッシュ・フロー計算書にそのまま記載されていますが、設備投資額については明確に記載されていません。

このため、キャッシュ・フロー計算書から設備投資額を集計しなければなりません。

投資CFの区分には、①事業拡大を目的とするCFと②余剰資金運用を目的とするCFとがあります。

ですから、投資CFに記載されている各項目について、どちらの目的に該当するか分類します。

そして①事業拡大を目的とするCFだけを集計したものが、設備投資額です。

ただし、商社の場合には、資金の貸し付けを事業活動の一環としているケースが多いため、商社に限っては、貸付等による支出も設備投資額に含めて計算します。

具体的には、海外で提携している企業に対して資金の貸し付けを行い、それによりビジネスを有利に展開するとともに、貸付金による利息からも収益を得るというビジネスを行っているのです。