投資キャッシュ・フロー

投資キャッシュ・フロー

目次

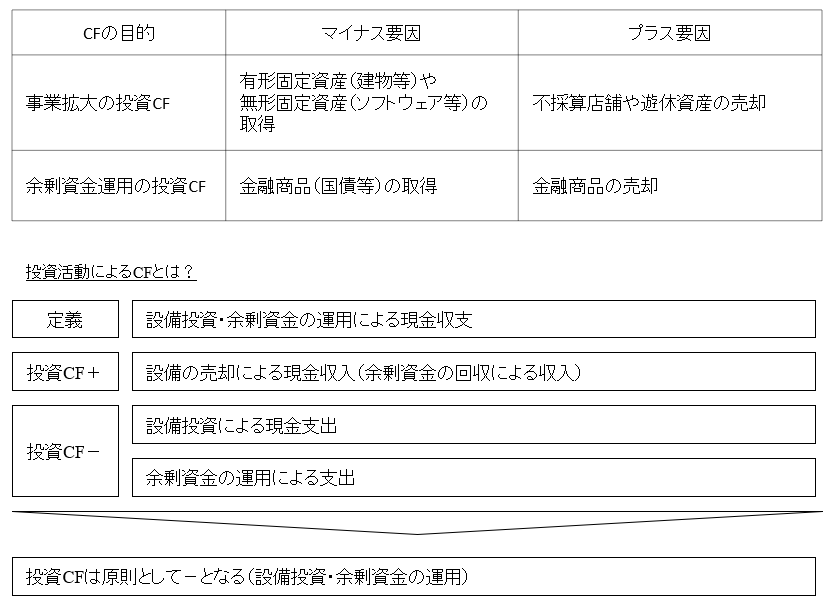

投資活動によるキャッシュ・フローとは?

投資活動によるキャッシュ・フローは、企業の投資活動による収入と支出が記載されます。

投資活動によるキャッシュ・フローは、その目的から次の2つに分けられます。

①事業拡大するための投資キャッシュ・フロー

②余剰資金を運用することによる投資キャッシュ・フロー

ただし、あくまで主となるのは①事業拡大するための投資キャッシュ・フローですから、基本的にマイナスになります。

投資活動によるキャッシュ・フローを構成する項目

(1) 有形(無形)固定資産の取得による支出

(2) (投資)有価証券の取得による支出、売却及び償還による収入

(3) 子会社株式の取得による支出

(4) 貸付けによる支出

(5) 貸付金の回収による収入

(6) 定期預金(長期性預金)の預入による支出、払戻による収入

(7) 差入保証金の差入による支出

(8) 差入保証金の回収による収入

(9) 譲渡性預金の預入による支出、払戻による収入

(10) 預り敷金保証金の返還による支出、受入による収入

(1)有形(無形)固定資産の取得による支出

有形(無形)固定資産の取得による支出とは、固定資産を取得(購入)する際に、実際に支払った額のことをいいます。

(2) (投資)有価証券の取得による支出、売却及び償還による収入

(投資)有価証券の取得による支出とは、有価証券を取得(購入)する際に、実際に支払った額のことをいいます。

(投資)有価証券の売却及び償還による収入とは、有価証券を売却又は償還する際に、実際に受け取った額のことをいいます。

(3) 子会社株式の取得による支出

子会社株式の取得による支出とは、子会社株式を取得する際に、実際に支払った額のことをいいます。

(4) 貸付けによる支出

貸付けによる支出とは、貸付金を貸すことにより支出する額のことをいいます。

(5) 貸付金の回収による収入

貸付金の回収による収入とは、貸付金を回収することにより受け取る額のことをいいます。

(6) 定期預金(長期性預金)の預入による支出、払戻による収入

定期預金の預入による支出とは、定期預金として預入れる額のことをいいます。

定期預金の払戻による収入とは、定期預金を払戻すことにより受け取った額をいいます。

(7) 差入保証金の差入による支出

差入保証金の差入による支出とは、差入保証金の差入に際して、支出した額のことをいいます。

(8) 差入保証金の回収による収入

差入保証金の回収による収入とは、差入保証金の回収に際して、受け取った額のことをいいます。

(9) 譲渡性預金の預入による支出、払戻による収入

譲渡性預金の預入による支出とは、譲渡性預金として預入れた額のことをいいます。

譲渡性預金の払戻による収入とは、譲渡性預金を払戻すことにより受け取った額をいいます。

(10) 預り敷金保証金の返還による支出、受入による収入

預り敷金保証金の返還により支出とは、預り敷金保証金を返還することによりに支出した額のことをいいます。

預り敷金保証金の受入による収入とは、預り敷金保証金を受入れたことにより受け取った額をいいます。