営業キャッシュ・フロー

営業キャッシュ・フロー

目次

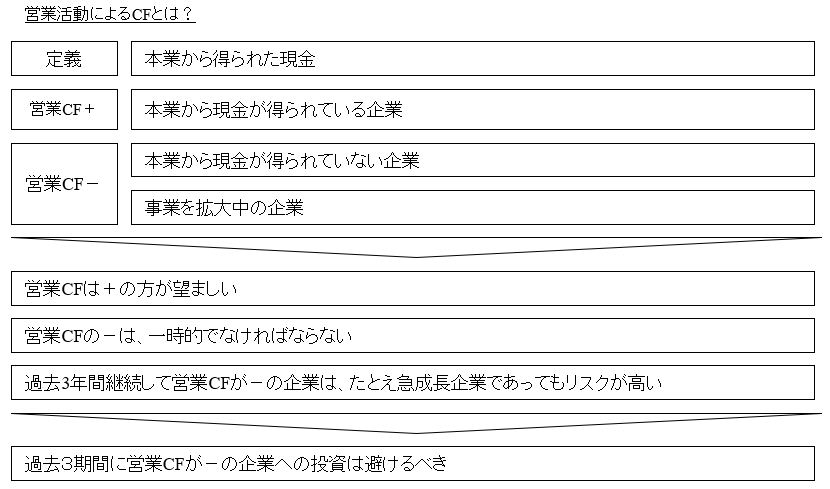

営業キャッシュ・フローとは?

営業活動によるキャッシュ・フローは、企業の通常の営業活動による収入と支出が記載されます。

本業からキャッシュを得られている企業は営業キャッシュ・フローがプラスになります。

逆に本業からキャッシュを得られていない企業は営業キャッシュ・フローがマイナスになります。

当然、営業キャッシュ・フローがプラスの方が望ましいのですが、マイナスであっても一過性のものであれば問題ありません。

問題なのは3年以上継続して営業キャッシュ・フローがマイナスの企業です。このような企業への投資はハイリスクになります。

営業キャッシュ・フローを構成する項目

(1) 税金等調整前当期純利益

(2) 減価償却費

(3) 貸倒引当金、退職給付引当金などの引当金の増減

(4) 売上債権の増減額

(5) たな卸資産(販売用不動産、未成工事支出金、開発事業支出金)の増減額

(6) 仕入債務の増減額

(7) 法人税等の支払額

(8) のれん償却額

に分けられます。

利益と営業キャッシュ・フローの関係

この営業CFを理解するうえで一番難しいのが、利益と営業CFとの関係です。

シンプルに考えると、「利益が黒字なら営業CFもプラス」なのですが、実際にはそれほど単純ではありません。

例えば、売上100、利益が5の企業をモデルに考えてみましょう。

商品を80で現金仕入れしました。

そして、この商品を100で販売したのですが、代金の回収は来期になります。

この場合、利益は5なのですが、営業CFはマイナス80です。

なぜなら、仕入代金は当期中に支払ったのに対して、販売代金は来期まで回収できていないからです。

このとき、「利益は黒字なのに、営業CFはマイナス」になります。

どういう場合にキャッシュ・フローがプラスになり、どういう場合にマイナスになるのか?

上で挙げたことについて、それぞれの意味内容と、どういう場合にキャッシュ・フローがプラスになり、どういう場合にキャッシュ・フローがマイナスになるのかを解説していきます。

(1) 税金等調整前当期純利益

税金等調整前当期純利益とは、損益計算書(PL)に計上されている項目の1つで、当期純利益を計算するより前の段階の、税金等を調整する前の当期純利益のことをいいます。

営業活動によるキャッシュ・フロー(以下、営業CF)を計算する際には、この「税金等調整前当期純利益」をもとにして計算していくことになります(簡便法)。

計算のイメージは、PLの税金等調整前当期純利益の金額から出発して、まず特別損失、特別利益、営業外費用、営業外収益を加減する前の金額、すなわち営業利益の金額に戻します。

次に、営業利益と営業活動によるキャッシュ・フローの違いを調整していきます。

両社の違いは、営業活動において現金収支を伴うものか伴わないかの違いであったり、実際に現金収支となるタイミングが損益を計上するタイミングと違うこと(認識時点の違い)によるものであったりします。

(2) 減価償却費

減価償却費とは、長期に渡って使用する固定資産の価値の減少を反映するため、当期に費用計上した金額をいいます。

減価償却費を税金等調整前当期純利益に加算する理由は、減価償却費が現金支出を伴わない費用(非現金支出費用)の性格をもつためです。

長期に渡って使用する固定資産は、その固定資産を購入した時点に現金支出を伴い、キャッシュ・フロー計算書では、その購入した時点で「投資活動によるキャッシュ・フロー(以下、投資CF)」に、「固定資産の取得による支出」という科目で計上されます。

一方PLでは、固定資産取得時に費用等の計上を行わず、減価償却費として長期にわたって費用化することになります。

そのため、減価償却費に関して、営業CFと営業利益の間では減価償却費の金額分のズレが生じていることとなります。

PLでは減価償却費を計上し、営業CFでは非現金支出費用を計上する必要はありません。

そこで、減価償却費に関して、営業利益を調整して営業CFの金額にするために、営業利益に減価償却費分を加算するのです。

(3) 貸倒引当金、退職給付金などの引当金の増減

引当金とは、将来発生する費用のうち当期以前にその発生原因があるものについて、あらかじめ費用として計上したものをいいます。

貸倒引当金、退職給付引当金などの引当金が増加した場合は、CFにおいて税金等調整前当期純利益に加算することとなります。

その理由は、引当金が増加した場合、その相手勘定科目として引当金繰入額も費用として計上されることとなりますが(借方 引当金繰入額×× /貸方 引当金 ××)、その費用として計上される引当金繰入額は非現金支出費用だからです。

そのため、引当金に関して、営業CFと営業利益の間では引当金増加の金額分のズレが生じていることとなります。

PLでは引当金繰入額を計上し、営業CFでは非現金支出費用を計上する必要はありません。

そこで、引当金に関して、営業利益を調整して営業CFの金額にするために、営業利益に引当金増加の金額分を加算するのです。

また、貸倒引当金、退職給付引当金などの引当金が減少した場合は、税金等調整前当期純利益に減算することとなります。

その理由は、引当金が減少した場合、その相手勘定科目として引当金戻入も利益として計上されることとなりますが(借方 引当金×× /貸方 引当金戻入 ××)、その利益として計上される引当金戻入額は非現金収入利益だからです。

そのため、引当金に関して、営業CFと営業利益の間では引当金減少の金額分のズレが生じていることとなります。

PLでは引当金戻入額を計上し、営業CFでは非現金収入利益を計上する必要はありません。

そこで、引当金に関して、営業利益を調整して営業CFの金額にするために、営業利益に引当金減少の金額分を減算するのです。

(4) 売上債権の増減額

売上債権とは、売上によって生じた債権のことをいい、主に売掛金と受取手形をいいます。

売上債権が増加した場合は、税金等調整前当期純利益に減算することとなります。

その理由は、売上債権が増加した分だけ、実際の現金収入との間にズレが生じるためです。

売上債権が増加したということは、実際に現金として回収した額よりも、現金として未回収の額(売上債権のまま残っている額)のほうが上回っていることになります。

このズレを調整すると、実際の現金収入となるわけですので、税金等調整前当期純利益に減算するのです。

また、売上債権が減少した場合は、税金等調整前当期純利益に加算することとなります。

その理由は、売上債権が減少した分だけ、実際の現金収入との間にズレが生じるためです。

売上債権が減少したということは、現金として未回収の額(売上債権のまま残っている額)よりも、実際に現金として回収した額のほうが上回っていることになります。

このズレを調整すると、実際の現金収入となるわけですので、税金等調整前当期純利益に加算するのです。

(5) 棚卸資産の増減額

棚卸資産とは、商品、製品、原材料、貯蔵品、半製品、仕掛品(しかかりひん)等の総称をいいます。

在庫といわれることもあります。

棚卸資産が増加した場合は、税金等調整前当期純利益に減算することとなります。

その理由は、棚卸資産が増加した分だけ、実際の現金収支との間にズレが生じるためです。棚卸資産が増加したということは、例えば棚卸資産を商品だとすると、これを売却して売上原価に計上される額よりも、棚卸資産を仕入れた額のほうが上回っていることになります。このズレを調整すると、実際の現金収支となるわけですので、税金等調整前当期純利益に減算するのです。

棚卸資産が減少した場合は、税金等調整前当期純利益に加算することとなります。

その理由は、棚卸資産が減少した分だけ、実際の現金収支との間にズレが生じるためです。棚卸資産が減少したということは、例えば棚卸資産を商品だとすると、新たに棚卸資産を仕入れた額よりも、売却して売上原価に計上される額のほうが上回っていることになります。このズレを調整すると、実際の現金収支となるわけですので、税金等調整前当期純利益に加算するのです。

(6) 仕入債務の増減額

仕入債務とは、仕入によって生じた債務のことをいい、主に買掛金と支払手形をいいます。

仕入債務が増加した場合は、税金等調整前当期純利益に加算することとなります。

その理由は、仕入債務が増加した分だけ、実際の現金支出との間にズレが生じるためです。

仕入債務が増加したということは、実際に現金として支出した額よりも、現金として未支払の額(仕入債務のまま残っている額)のほうが上回っていることになります。

このズレを調整すると、実際の現金支出となるわけですので、税金等調整前当期純利益に加算するのです。

また、仕入債務が減少した場合は、税金等調整前当期純利益に減算することとなります。

その理由は、仕入債務が減少した分だけ、実際の現金支出との間にズレが生じるためです。

仕入債務が減少したということは、現金として未支出の額(仕入債務のまま残っている額)よりも、実際に現金として支出した額のほうが上回っていることになります。

このズレを調整すると、実際の現金収入となるわけですので、税金等調整前当期純利益に減算するのです。

(7) 法人税等の支払額

法人税等の支払額とは実際に法人税を支払った額のことをいいます。

(8) のれん償却額

のれんとは、買収した企業のブランド価値のことをいい、のれん償却額とは、のれんを一定の期間に渡り、毎期償却して費用化する額のことをいいます。

のれん償却額は非現金支出費用ですので、税金等調整前当期純利益に加算することとなります。