現金及び預金

現金及び預金

現金及び預金とは?

現金及び預金とは、「企業が所有している現金や、銀行に預けている預金」をいい、資産のうち、流動資産に計上されます。

ただし、定期預金に関しては、満期の設定があるので注意しなくてはなりません。満期が企業の決算日から1年を超えるものは、「投資その他の資産」の「長期性預金」に計上されることになります。

そのため、企業が保有している預金はどのくらいあるのか、と考える場合には、流動資産の「現金及び預金」だけではなく、投資その他の資産の「長期性預金」もチェックする必要があります。

また、厳密には現預金ではありませんが、その他にも資金が余っている企業は、国債や社債などの公社債を購入し、投資その他の資産の「投資有価証券」として計上されている場合もあります。

ですから、企業が持っている資金は、現金及び預金、投資有価証券の一部、長期性預金として貸借対照表に計上されている、と覚えておきましょう。

現金及び預金の具体例

(1)現金 ・・・企業が保有している紙幣・貨幣

(2)普通預金・・・経費の支払や、売掛金・受取手形の入金に使用される口座

(3)当座預金・・・小切手による支払が可能な口座

(4)定期預金・・・余剰資金の運用に使用される口座

ただし、満期までに1年以上ある定期預金は、投資その他の資産に計上されます。

(流動資産の定義(1年以内にお金になってくれる資産)にあてはまらないため)。

また、厳密には現預金ではありませんが、余剰資金の運用として公社債を購入した場合には、投資その他の資産の「投資有価証券」として計上されます。

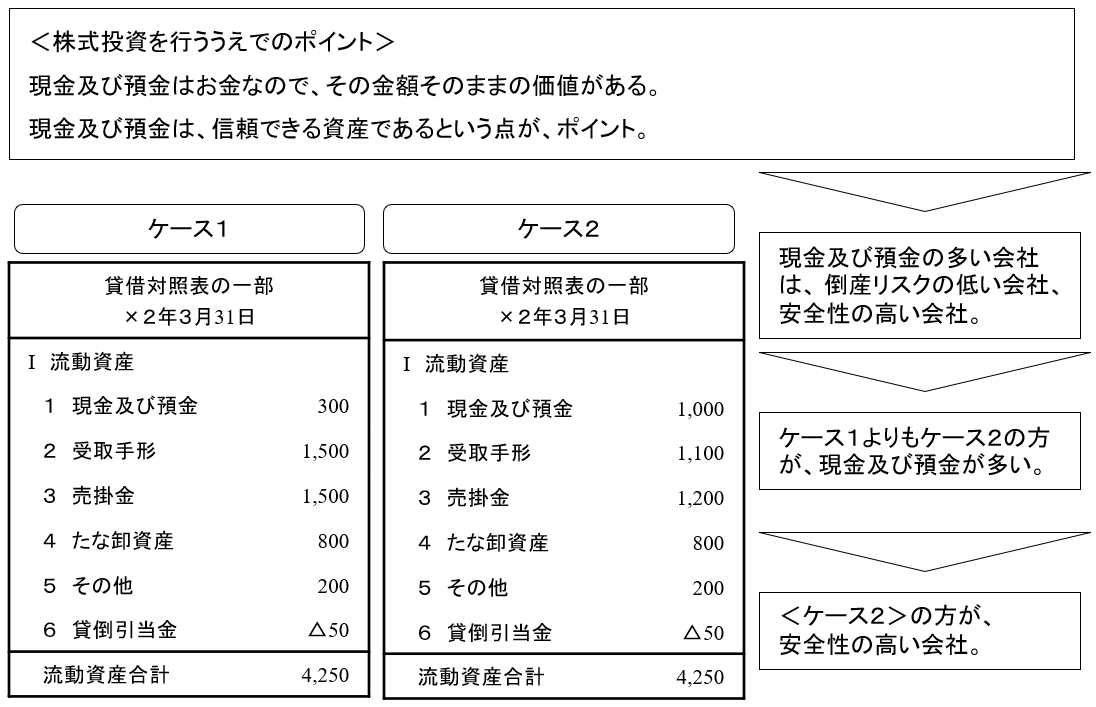

株式投資を行ううえでのポイント

現金及び預金は、貸借対象表に計上されている金額そのままの価値があることがポイントです。当たり前のようですが、これは大切なことです。

300円の現預金は300円の価値があるし、1,000円の長期性預金には1,000円の価値があります。

逆にいうと、他の資産は貸借対照表に計上されている金額そのままの価値があるわけではないのです。

具体的には、売掛金や受取手形は全額回収できるとは限りませんし、たな卸資産は全て販売できるとは限りません。

また、固定資産はその金額に見合った収益獲得・費用削減が見込めるかどうか分からないのです。

ここが、貸借対照表の資産を分析する上での重要なポイントとなります。

つまり、貸借対照表には100円と書いてあるけれど、本当に100円の価値があるの?という懐疑心をもって貸借対照表を眺めるようにしましょう。

株式投資にいかすには?

また、現金及び預金は確実な資産(貸借対照表に計上されているそのままの価値がある)であるため、一般的に、現金及び預金が豊富にある会社は、倒産しにくく、財務健全性が高いといえます。