売上原価

売上原価

売上原価とは?

売上原価とは、販売した商品、製品、サービスの原価です。

売上原価は売上高と対応します。商品を仕入れて販売したなら、販売額が売上高、仕入額が売上原価になります。

期首(×7年4月1日)において、棚卸資産が200円あるとします。

そして当期において、外部から1,200円分の商品を仕入れました。

これで合計1,400円の商品が手元にあることになります。

この1,400円の商品のうち、600円分を販売することができました。

したがって、期末(×8年3月31日)において、手元に残っている商品は800円分となります。

この事例において、当期販売した商品600円分が、売上原価600円として損益計算書に計上されます。

なお、個々の商品・製品・サービスに紐付けられない人件費などは、売上原価には含めず、販売費及び一般管理費とされます。

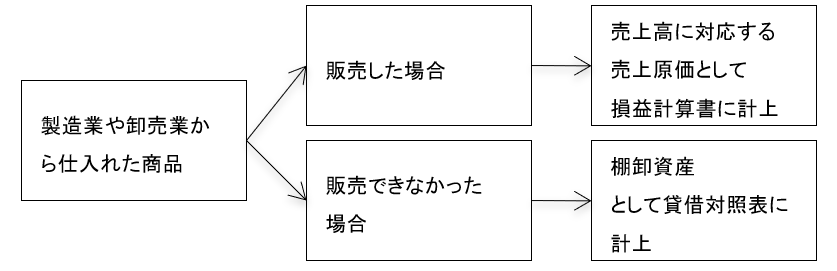

商品を販売する企業

小売業の場合、完成した製品をメーカーや卸売業者などから仕入れて、それを最終消費者に販売する業態であるため、売上原価に計上されるのは、その仕入代金のみ、というのが基本です。

小売業においては、売上原価が計上されるのは、商品を消費者に販売したときとなります。決算日までに仕入れた商品が販売されなければ、それは棚卸資産として貸借対照表に計上されます。

製品を販売する企業

ものを作る企業の場合、売上原価は少し複雑になります。

メーカーが仕入れるものは鉄や銅などの原材料で、それはもちろん売上原価に計上されます。

それだけでなく、ものをつくるのに直接かかった費用も売上原価として計上されます。

具体的には、工場での労働者の賃金などの労務費や、工場の土地を借りている場合その賃借料、ものをつくるにあたって一部を外注に出した場合にはその外注費などの経費も売上原価として計上されます。

なお、製造業の場合の売上原価は、一般に製造原価と呼ばれます。

また、出荷した時点で製造原価として損益計算書に計上されますが、販売できなかった場合には、貸借対照表に棚卸資産として計上されることとなります。

サービスを提供する企業

サービスを提供する企業の原価にはどういったものがあるのでしょうか。

原材料や経費も発生しますがサービスを提供する企業の原価の大部分は実際に業務を遂行する人の人件費となります。

このように、商品を販売する企業、ものを作る企業、サービスを提供する企業それぞれで、売上原価となるものの中身は異なるのです。

自分が投資しようと思っている企業は何を売っていて、その原価にはどのようなものがあるのか、きちんと理解したうえで投資するようにしましょう。

なお、サービス業の場合、売上原価となるのはそのサービスの提供が完了したときとなります。