棚卸資産

棚卸資産

棚卸資産とは?

棚卸(たなおろし)資産とは、商品、製品、原材料、貯蔵品、半製品、仕掛品(しかかりひん)の総称をいいます。在庫といわれることもあります。

貸借対照表においては、においては、棚卸資産として合計値で記載される場合もあれば、原材料・仕掛品・製品・商品と区分して表示される場合もあります。

区分して表示される場合でも、すべてを足して棚卸資産の金額を計算します。

商品:完成品を仕入れたもの。

製品:材料を自社で組立・加工して完成されたもの。

材料:製品を製作するための原材料。

仕掛品:作りかけの製品であり、他社に販売できるような状態ではないもの。具体的には、工場のラインの途中にある作りかけの製品などが挙げられます。

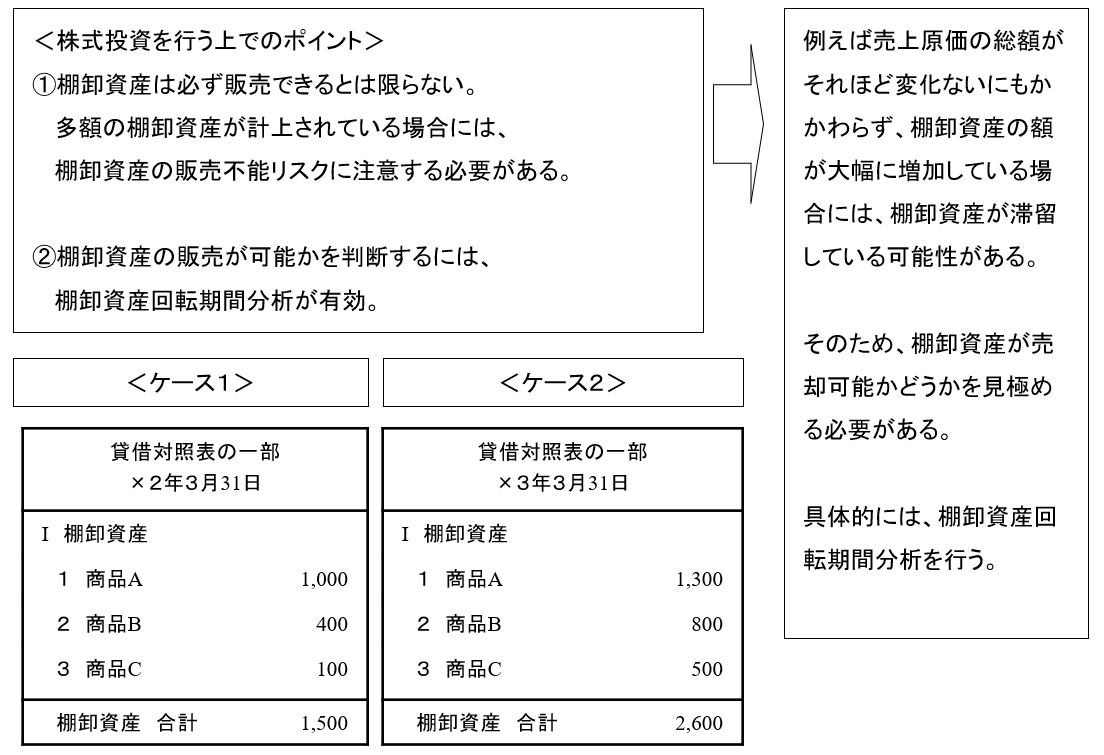

株式投資を行う上でのポイント

株式投資を行う上での棚卸資産のポイントは、「棚卸資産は必ず販売できるとは限らない」という点にあります。

売れない商品は滞留在庫として倉庫に眠ることになりますが、最終的には廃棄して損失処理されることになります。

このため、売れない商品が大量にあると、多額の廃棄損が発生してしまいます。

多額の損失が発生すると株価は急落してしまうのです。

したがって、販売不能の棚卸資産がないかどうかをチェックする必要があります。

それをチェックする方法として、棚卸資産回転期間分析が有効です。

棚卸資産回転期間により処分損を事前に予測する!

棚卸資産回転期間(1ヶ月)は、棚卸資産を1ヶ月あたり売上原価で割ることにより計算されます。

何ヵ月分の売上に対応する棚卸資産が残っているのかを意味します。

棚卸資産回転期間 ≦ 4ヶ月

回転期間が4ヶ月を超える企業を投資対象から除外することで、損失を回避します。

商品別棚卸資産をイメージする!

自営業の方や企業の経理、工場で働いたことがある方なら、この商品別棚卸資産のイメージをしっかりと持っているでしょう。

企業は様々な商品を販売しています。商品の中には大人気の売れ筋商品もあれば、まったく売れない死に筋商品もあります。

人気がない商品があると、販売できないまま棚卸資産残高がどんどん増加していくことになります。

そしてある日、回収できない棚卸資産が、損失処理されるのです。

このように販売できない棚卸資産を多額に有する企業への投資は、財産価値リスクが高くなります。逆に、販売できる棚卸資産ばかりの企業への投資は、安全なものになります。

それでは、どのようにすれば、販売できない棚卸資産を多額に有する企業とそうでない企業を見分けることができるのでしょうか?

これに役立つのが棚卸資産の回転期間分析なのです。

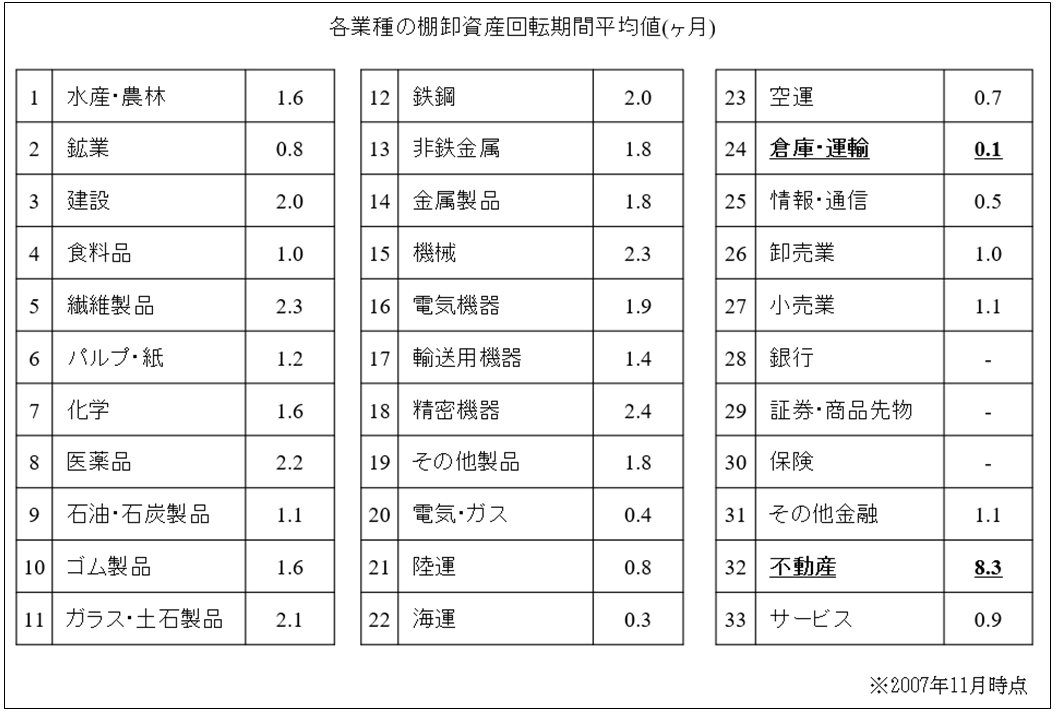

業種別の棚卸資産回転期間

各業種には、業種構造があります。製品のリードタイム(受注を受けてから製品が完成するまでの期間)も然りです。材料や商品を仕入れたときから販売するまでの期間が1ヶ月の会社もあれば、3ヵ月の会社もあります。また、会社の中でも製品によってまちまちです。

リードタイムが1ヶ月の会社は、棚卸資産回転期間も1ヶ月になるはずです。また、リードタイムが3ヶ月の会社は、棚卸資産回転期間も3ヶ月になるはずです。ところが、棚卸資産の中に販売できずに滞留しているものがあると、回転期間は長期化するのです。

リードタイムは一律に決まっていないものの、業種ごとに傾向があるので、同業他社との比較を行うことでより精度の高い分析をすることができます。

例えば、小売業であれば仕入れたものが早ければ当日のうちに販売されてしまいますから、回転期間は短くなります。逆に、建設業であれば、着工してから引き渡しまでに数ヵ月~数年かかってしまいますから、回転期間は長くなります。

棚卸資産回転期間について、実際には、4ヶ月以下であっても業種平均値と比べて、回転期間が長期化している場合には、損失が発生するリスクがあると考えられます。

業種別の棚卸資産回転期間を見てみましょう。

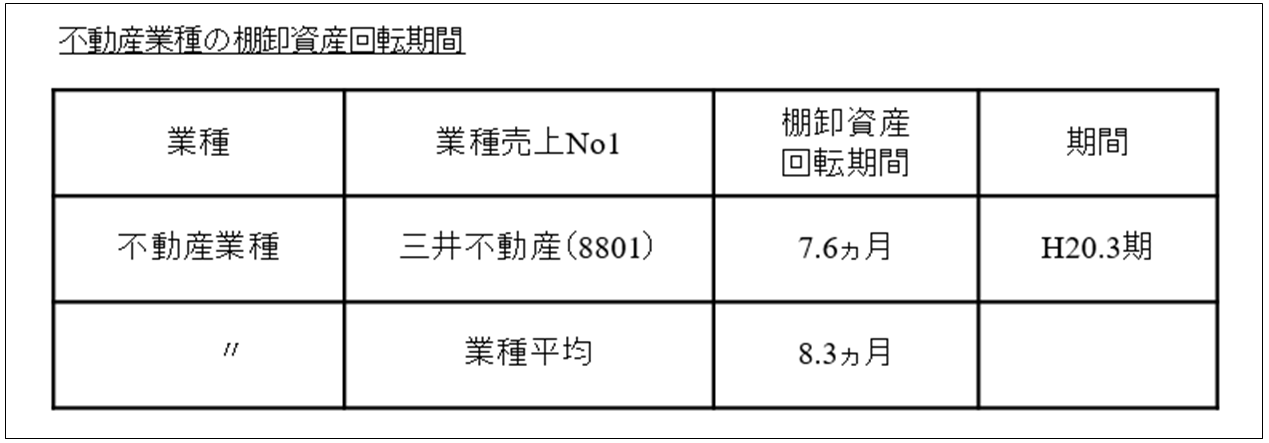

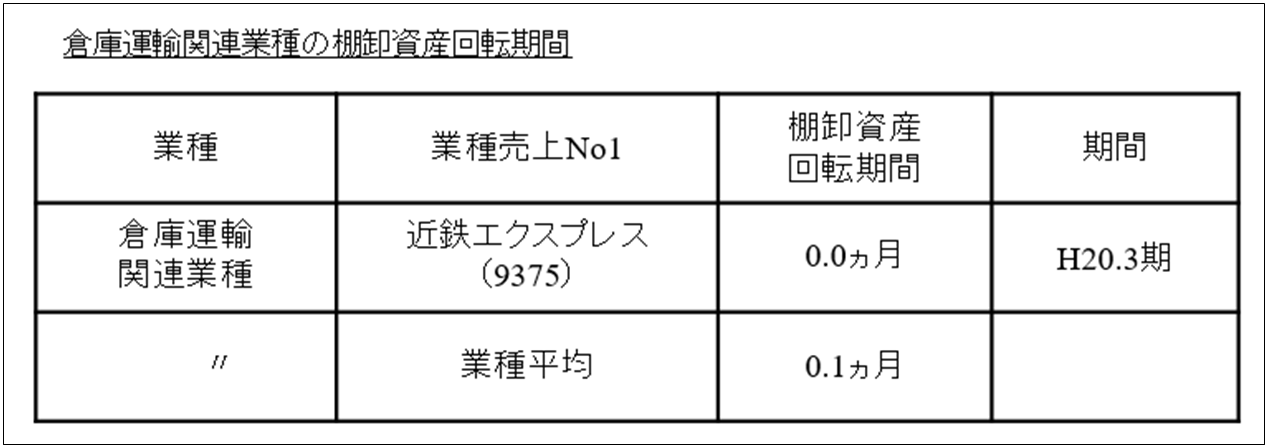

不動産業種や建設業種など取り扱っている棚卸資産の流動性が低い場合は、棚卸資産回転期間が長くなる傾向にあります。

これに対して、サービス業は基本的に棚卸資産を保有しなくてもよいことから、棚卸資産回転期間が短くなる傾向にあります。

不動産分譲事業を営んでいる場合、土地を仕入れてからそこに住宅やマンションを建設して販売するまでに、1年以上の期間がかかります。

そのため、棚卸資産の金額が多額となって回転期間も長くなってしまうのです。

サブプライムローンに端を発した不動産関連の市況悪化も、それが判明する前に仕入れた土地や建設中の住宅・マンションがあるため、途中でやめることができず、それが在庫として残り、不良資産として損失処理せざるを得なくなってしまうのです。

このように、事業モデルとしては極めてリスクの高い事業といえるでしょう。

一方で近鉄などの運輸業を営む事業は輸送が収入源ですから、何も販売する在庫はありません。このような事業は棚卸資産という観点からみれば、リスクはほとんどないといえるでしょう。

このように業種の特性を知ったうえで、その回転期間が長いのか・短いのかを判断することが大切です。

前期との比較をしよう!

回転期間を単年度で把握するだけでなく、過去数年間にわたって分析することで、その傾向が見えてきます。

回転期間が長期化傾向にある会社は、やはり投資の際に注意しなければなりません。

棚卸資産回転期間が前期比で長期化している場合、販売できない棚卸資産が増加している可能性があります。

海外に対する売上がある場合

海外に対する売上がある場合は、売上債権回転期間も棚卸資産回転期間も、一般的に長くなる傾向があります。

海外に対する売上債権の回収は長期にわたることが多いですし、中国など国によっては条件どおりになかなか支払ってもらえない場合もあります。

棚卸資産についても、特に海外に輸出する場合(日本に工場があり、日本で生産して海外に販売する場合など)には、どうしても全体的な在庫数量が多くなってしまいますから、棚卸し3回転期間が長くなってしまいます。

しかし、製造業のなかでも特に利益率の高い商品を販売している場合には、海外への輸出が多くとも、棚卸資産回転期間が短く抑えられるケースもあります。

※ 災害に備えた余裕在庫

基本的に経営者は、棚卸資産をできるだけ少なく抑えようと考えます。なぜなら、

① 在庫リスクを抑えたいから。

在庫をたくさん持つほど、その在庫が陳腐化したときに損失処理する在庫が増えてしまうからです。

また、火災などが発生したときにはダメになってしまいますし、単に倉庫においておくだけでも劣化していきます。

② 資金効率が良くなるから。

在庫を持つためには、当然その在庫を購入しなければなりません。つまり、在庫を購入しお金を支払わなければならないのです。

そうすると、余分にお金が必要になります。余分なお金を銀行から借入れるなら、利息の支払いも発生します。利益が減少するわけです。

以上のようなことから、経営者は、極力棚卸資産を持たないでおこうとするのが、基本的な姿勢です。

しかし、東日本大震災において、東北地方の工場がストップした結果、生産が大幅に遅れました。つまり、製造業の会社が、必要な部品を調達できなくなったのです。

棚卸資産は、なにも完成品だけではありません。最終製品を生産するのに必要な部品も含まれます。

経営者は、完成品在庫もできるだけ少なくしようと考えますし、部品もできるだけ少なくしようと考えます。

その代表がトヨタ自動車のジャストインタイム(カンバン方式)です。しかし、それを追求しすぎると、東日本大震災のような震災により部品を調達できなくなったときに、とたんに生産ラインがストップするわけです。

東日本大震災を機に、企業のなかには、むしろ適正在庫か、少し余分に在庫を保有することで、震災などのリスクに備えるというふうにスタンスを変更するところも見られます。

何が、良いのか、企業経営とは奥が深いですね。