自己株式取得の財源規制

自己株式取得の財源規制

自己株式の取得には財源規制があります。

厳密な計算については省略しますが、ざっくり言うと利益剰余金の範囲で自社株買いが可能です。

自己株式の取得は取締役会で決議します。

その際には、直前期の決算書における利益剰余金の金額をもとに財源を算出し、その枠内で自社株買いを決議します。

ところがこの財源規制は、その自社株買いを行った期の期末においても利益剰余金がプラスでなくてはならない、という制約があります。

上場企業は予算がありますから、期中に自社株買いを決議する際、予算を参考にしながら、期末時点で利益剰余金がマイナスにならないように配慮します。

そもそも、通常、利益剰余金を超える額の自社株買いをすることは考えにくいです。

しかし、ごくまれに、この規制に抵触してしまう場合があります。

取締役会において自社株買いを決議した時点では想定できないような特別損失が発生する場合です。

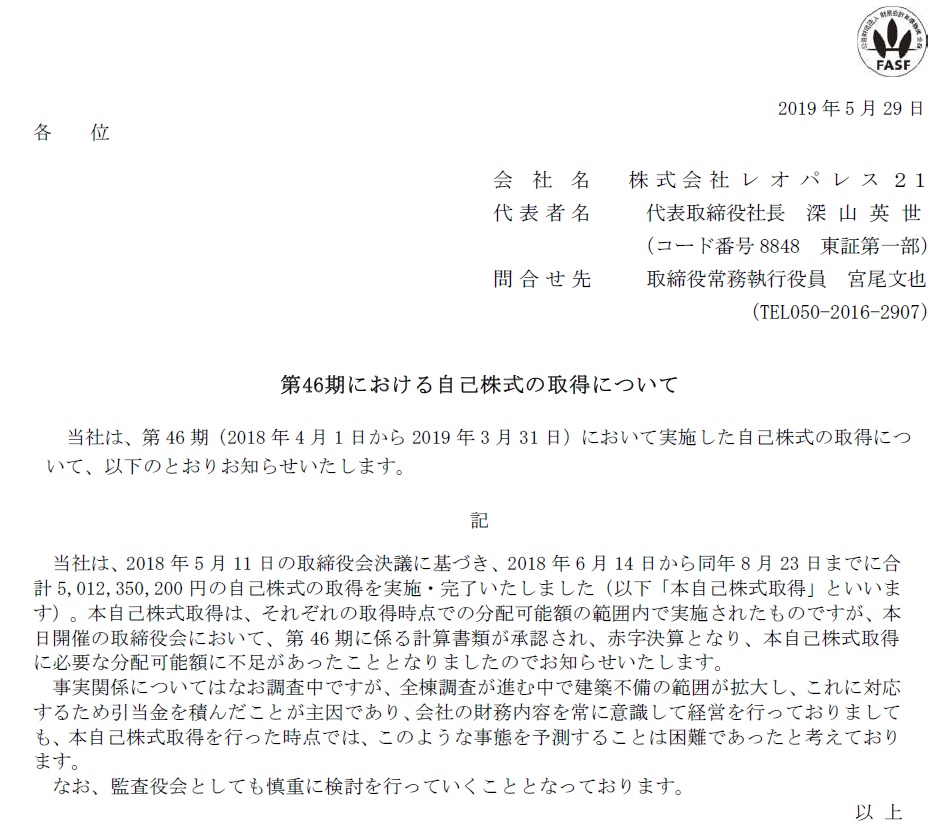

これが現実のものとなったのがレオパレス21【8848】です。

レオパレスが建設した物件に不備があり、その修繕等のために多額の損失が発生し、結果として、その期末の利益剰余金を超える額の自社株買いを実施してしまっていたのです。

このような事態に陥った場合、取締役は、財源を超えて行った自社株買いの金額について欠損填補する(会社に払い込む)責任を負います。

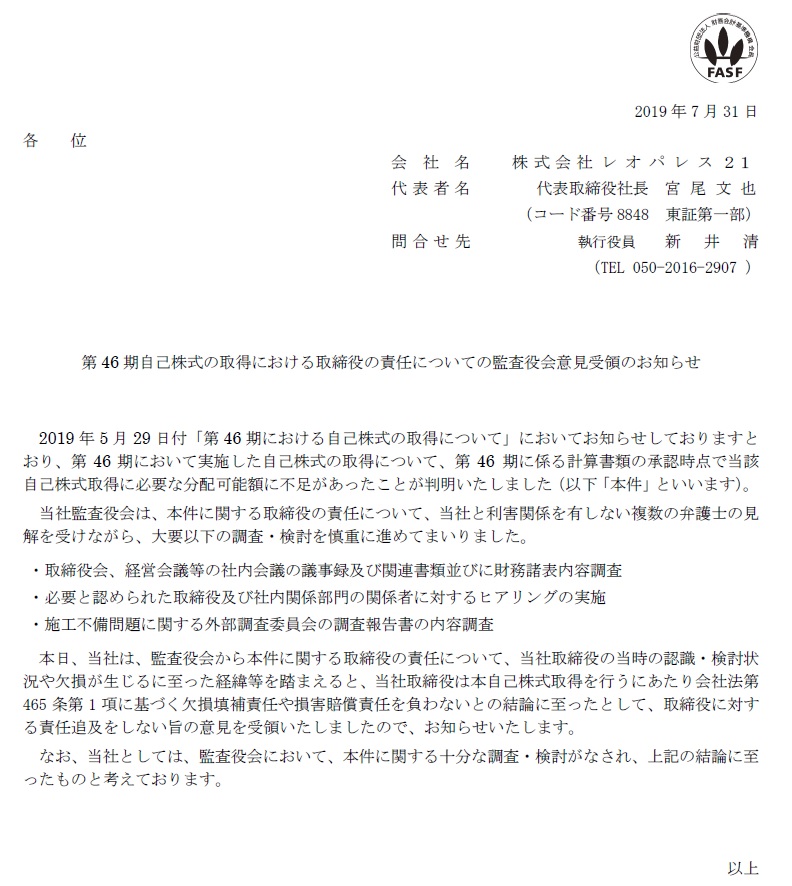

レオパレス21の場合は、監査役会が検討を行った結果、取締役に対して欠損填補責任を追及しない、ということになりました。

しかし、取締役のみなさんはゾッとしたと思います。