【7128】ユニソルホールディングス

産業機械及び機器工具販売等を営む子会社等の経営管理及びこれらに附帯又 は関連する一切の事業

【フルサト・マルカホールディングス(7128)】2025年12月期 第2四半期 決算説明

【フルサト・マルカホールディングス(7128)】2025年12月期 第2四半期 決算説明

こんにちは。

証券コード7128、フルサト・マルカホールディングス株式会社

代表取締役社長の古里龍平です。

本日は、2025年12月期 第2四半期の連結決算についてご説明いたします。

よろしくお願いいたします。

.PNG)

本日のアジェンダはこちらの5つです。

.PNG)

はじめに、当社、フルサト・マルカホールディングスの概要をご説明いたします。

.PNG)

当社は、国内を中心に、建設資材や機械・工具を製造・販売するフルサト工業株式会社と、

産業機械商社として、海外にも広く展開する株式会社マルカが、

2021年10月1日に経営統合し、ホールディングカンパニーとしてスタートしました。

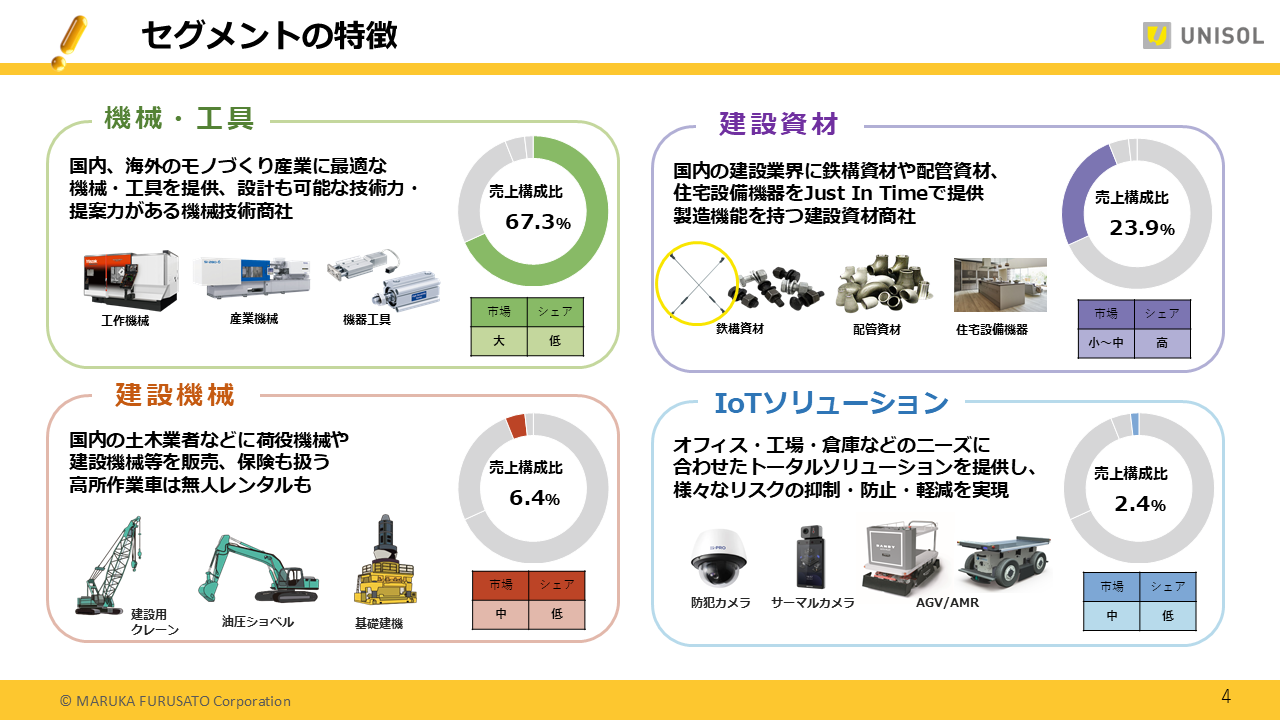

事業セグメントは、機械・工具、建設資材、建設機械、IoTソリューションの4つです。

次のページで、各セグメントについて、もう少し詳しくご説明いたします。

まずは、「機械・工具セグメント」です。

主に、製造現場で必要な工作機械、産業機械といった大型の機械や、

細かな機器、工具を取り扱うことで、

国内、海外のモノづくり産業に向けて最適な商材を提供しております。

さらに、自ら機械や製造ラインの設計も可能なエンジニアリング機能を有しています。

もしかしたら、皆さまが普段使用されている自動車やスマートフォンを製造する過程で、当社の商品やサービスが関わっているかもしれません。

売上構成比の約67%を占める、当社のメインセグメントです。

次は、「建設資材セグメント」です。

売上構成比は約24%で、

鉄骨建築の工場や倉庫、ビルや住宅にも使用される「鉄構資材」

工場向けプラント配管の構築や修繕に貢献する「配管資材」

キッチン、バス、トイレなどの「住宅設備機器」などを取り扱い、

皆さまの身近にある建物や生活を、陰ながら支えている事業です。

特に、鉄構資材分野では、メーカーとして、左端に黄色く囲った「フルブレース」を製造しています。

これは、業界シェアNo.1の耐震用構造部材で、地震が起きた際に、建物の倒壊を遅らせる役割を果たします。

次は、「建設機械セグメント」です。

クレーンやショベル、基礎機械など、工事現場でよく見かける建設機械の販売やリースを行っております。

さらには、ユーザー向けの保険や、機械オペレーターの派遣、高所作業車の無人レンタルなど、ユニークな事業展開をしております。

売上構成比は約6%です。

最後に「IoTソリューションセグメント」です。

従来から得意としていた、防犯カメラやサーマルカメラといった、物理セキュリティ機器の卸売り販売に加え、

オフィスや倉庫におけるセキュリティシステムの設計や、

モニタリング、センシング、無人搬送車といった、

様々なIoT技術を用いて、

製造現場における省人化・省力化につながるソリューション提案にも注力しております。

売上構成比こそ2.4%ではありますが、

複数の分野を手掛ける当社において、この先のシナジーを極大化するための鍵を握る、重要なセグメントとして位置付けています。

以上4つが、当社の事業セグメントです。

.PNG)

しかし、4つもセグメントを手掛けておりますので、「結局なんの会社?」と思われる方もいらっしゃるかと存じます。

そこで、当社については、ぜひ、このように覚えていただけると幸いです。

現場のお困りごとを「その手があったか!」で解決する技術商社。

そして、お客様に「その手があったか!」と言っていただくために、当社は、どこにもない、まねできない、ひとあじ違う

「ユニークなソリューション」を提供して参ります。

その決意を、当社のブランド名で表現いたしました。

.PNG)

当社のブランド名は、「ユニソル」。

これは、「ユニーク」と「ソリューション」を掛け合わせた造語であり、

どこにもない、まねできない、ひとあじ違う、

ユニークなソリューションを提供していこう!という決意を込めています。

そして、ロゴマークは、ユニークの頭文字「U」と、

感動や賞賛を表現する「エクスクラメーションマーク」を組み合わせたデザインです。

また、「ソル」はラテン語で「太陽」を意味するため、

明るい光を感じさせるイエローを用いることで、

当社が実現したい、希望にあふれる社会を表現しました。

さらに、2026年1月からは、

社名を「ユニソルホールディングス」に変更いたします。

この「ユニソル」というブランド名のもと、

社会やお客様へ、より一層貢献できる企業へと成長して参ります。

.PNG)

それでは、2025年12月期 第2四半期 連結決算の概要をご説明いたします。

.PNG)

はじめに、決算のポイントをまとめます。

第2四半期の実績として、売上高は 797億円。

前年比で、1.2%の増収となりましたが、当初予想比では、0.2%の未達となりました。

営業利益、経常利益は、前年比2桁の減益。 当初予想比も2桁の未達となりました。

このような実績と、次のページでお伝えする、当社の事業を取り巻く環境を踏まえて、

《クリック:アニメーション》

ご覧の通り、通期の業績予想を下方修正いたしました。

なお、配当につきましては、DOE3.5%としておりますので、当初予想から変更なく、一株あたり101円のままとなります。

順を追って、ご説明いたします。

.PNG)

まずは、当社の事業を取り巻く市場環境についてです。

メインの「機械・工具セグメント」に影響する、「工作機械受注額」について、

グレーの折れ線グラフで示した「外需」は、引き続き前年同期比プラスで推移していますが、

赤い折れ線グラフの「内需」は、2四半期連続で前年比プラスとなったあと、

足元の4-6月期において、4.2%の悪化となりました。

その下、「鉱工業生産指数」は、ほぼ横ばいです。

赤い折れ線グラフで示した「自動車工業」だけを見ると、

1ー3月期に大幅なプラスに転じたものの、 足元では、ほぼ前年並みに推移しています。

続いて右上、「建設資材セグメント」に影響する「建築着工統計」ですが、

赤い折れ線グラフで示した「鉄骨系床面積」が、11四半期連続で前年割れ。

また、緑の折れ線グラフの「新設住宅戸数」についても、

3月に生じた、建築基準法 4号特例、縮小前のかけこみ需要の反動により、

直近の4ー6月期は、前年比 25.6%の大幅なマイナスとなりました。

右下は、米国による関税措置の影響を受ける可能性がある、当社の販売額を示したものです。

米国への輸出額は、過去3年平均で約40億円ですが、多くは米国子会社向けの在庫品です。

また、米国子会社の売上高は、過去3年平均で約164億円です。

足元では駆け込み需要が発生しましたが、先行きは不透明な状況です。

.PNG)

このような市場環境を踏まえ、第2四半期の決算サマリーをご説明いたします。

売上高は 797億7900万円、前年比 プラス1.2%。

後程、セグメント別の実績もご説明いたしますが、

主に、機械・工具セグメントと、建設機械セグメントの影響により、増収となりました。

売上総利益は 128億5800万円。

利益率の改善もあり、前年比 プラス2.5%となりましたが、

販管費が 113億5100万円と、4.8%増加したことから、

営業利益は 15億700万円と、マイナス11.7%となりました。

また、前期に、政策保有株式を売却した影響で、受取配当金が減少したほか、

為替差損益や雑収入の減少により、

経常利益は 18億5600万円と、マイナス14.1%の減益となりました。

さらに、親会社株主に帰属する半期純利益は 9億9600万円、65.2%の大幅な減益となりました。

これは、前期に、政策保有株式売却による投資有価証券売却益を計上していた反動と、

今期、旧配送センターの撤去費用を計上したためです。

.PNG)

続いて、セグメント別の売上高と営業利益の実績を一覧にまとめました。

次のページより、詳しくご説明いたします。

.PNG)

まずは、機械・工具セグメントです。

国内の機械分野は、前年比で、5.3%の減収となりました。

直需では、機械工具メーカーなど、一部の大口案件により、わずかに増収となりましたが、

卸売では、先行き不透明感による新規の設備投資が低調で、減収となりました。

一方、工具分野は、0.8%の増収でした。

直需では、自動車メーカーの生産が順調に推移したものの、新規の設備投資が厳しく、わずかに減収。

卸売では、やはり自動車や半導体向けは不振ながら、

暑熱対策として、空調服やスポットクーラーといった季節性の商品の拡販や、

展示会でのソリューション提案などの営業努力により、わずかながら増収となりました。

その結果、このあとご説明する海外機械分野も含めた、

機械・工具セグメント全体の売上高は、前年比 プラス1.4%、営業利益も プラス15.4%の、増収増益となりました。

.PNG)

続いて、機械・工具セグメントの海外における状況です。

海外売上高は 127億7400万円、前年比 13.1%の増収となりました。

これは連結売上高の内、16%を占めています。

北米は 18.7%の増収。

射出成形機などの関税引上げ前の駆け込み需要、一部の日系自動車メーカーの設備案件、

好調な受注が続くエンジニアリング事業などにより 増収となりました。

中国は 34.4%の減収。

日系顧客向けの部品販売などがありましたが、日系自動車メーカーの不振の影響が大きく、大幅な減収となりました。

東南アジアは 17%の増収。

各国で日系自動車メーカーの設備投資が厳しい中、タイにおける既存設備の更新案件、

インドネシアにおける食品業界向け大口案件等により増収となりました。

.PNG)

次は、建設資材セグメントです。

まず、メインとなる鉄構資材分野は 10.5%の減収でした。

資材価格の高騰、人手不足、4週8閉所と言われる働き方改革などの影響で需要が低迷し、2桁の減収となりました。

その中でも、機械工具セグメントとのクロスセルによる大型設備機械の販売や、新規商材の取扱いなどに注力しております。

一方、配管資材分野では、半導体・電子部品関連向けが、小規模ながら堅調に推移したほか、

大型の産業機械の販売にも注力した結果、4.5%の増収となりました。

また、住宅設備分野も 13%の増収でした。

新設住宅戸数が前年比で減少し、リフォーム需要も動きが鈍い中、

主力メーカーの高付加価値商品の販売や、施工付き案件への注力により、

2桁の増収となりました。

ただ、やはり鉄構資材分野の落ち込みが影響し、

セグメント全体では、前年比 4.8%の減収となりました。

また、営業利益は、減収の影響に加え、人件費の増加、

物流費や新物流センターの償却負担などの影響が大きく、62.1%の減益となりました。

.PNG)

次は建設機械セグメントです。

高所作業用のクローラクレーンの製品価格の上昇と、需要の増加、

加えて、基礎工事業者への杭打機などのレンタル需要が増加し、20.4%の増収。

さらに、保険事業の好調もあり、81.7%の増益となりました。

.PNG)

最後は、IoTソリューションセグメントです。

データセンターや配送センター向けの需要が好調で、監視カメラも堅調に推移しました。

加えて、下期に予定していたデータセンターなど、大型案件の前倒しにより、

前年比 23.5%の増収、49.9%の増益となりました。

.PNG)

ここからは、通期の業績予想です。

.PNG)

まず、冒頭でご説明した通り、2025年度の通期業績予想を下方修正いたしました。

機械・工具セグメントにおいては、米国の関税影響で、設備投資案件が様子見の状態にあり、

今期中に売上転化予定の受注案件が、 当初予想と比べて低水準であること。

また、建設資材セグメントでは、引き続き国内鉄骨需要量が軟調に推移し、

建設需要が低迷する中で、価格競争が激化することが予想されることが、

今回の下方修正の背景です。

売上高は 1620億円、当初予想比 マイナス80億円の修正。

営業利益は 35億円、当初予想比 マイナス10億円、

経常利益は 41億円、当初予想比 同じくマイナス10億円、

当期純利益は 25億円、当初予想比 マイナス8億円の修正といたしました。

.PNG)

しかし、前年実績と比較した、セグメント別の通期業績予想については、

緑色で示した「機械・工具セグメント」は、

売上高 プラス13億8200万円、営業利益 プラス1億8000万円の増収増益を予想しており、

徐々にではありますが、回復基調にあると考えます。

同様に、

赤色の建設機械セグメントは、 売上高 プラス4億8600万円、営業利益 プラス3900万円と、増収増益を予想。

水色のIoTソリューションセグメントも、

売上高 プラス2億2100万円、営業利益 プラス1100万円と、増収増益の予想です。

ただ、青色で示した建設資材セグメントだけが、

売上高 マイナス18億700百万円、営業利益 マイナス5億9600万円と、唯一、減収減益の予想となっております。

しかし、この要因となった建設需要の低迷については、

来年後半あたりから徐々に回復していくのではないかと言われておりますので、

引き続き、機械工具セグメントとのクロスセルや、新規商材の取扱いなどに注力するなど、

地道な営業活動を継続して参ります。

.PNG)

続いては、当社の中期経営計画の状況についてです。

.PNG)

まず、当社は「ユニソル」というブランド、グループ理念に基づき、

経営統合から10年後、2032年のありたい姿として、 「一番に選ばれるソリューションパートナー」を目指しております。

.PNG)

その姿の実現に向けて、このイラストのイメージで、段階的に取り組みを推進して参ります。

今年度は、2026年を最終年度とする、現中期経営計画のセカンドステージ、後半3年間の2年目でありますが、

売上高 1,800億円、営業利益 58億円という最終目標に対しては、やや遅れを取っていると言えます。

その遅れを取り戻すための取り組みのひとつに、当社グループの組織再編がございます。

.PNG)

こちらに記した通り、グループの組織再編には、いくつかポイントはありますが、

やはり、最もご注目いただきたいのは、「統合シナジーの極大化」を目的とした、機械・工具セグメントの「事業再編」です。

当社のメインセグメントである「機械・工具セグメント」では、株式会社マルカと、株式会社ジーネットの2社が中核を担っており、

2021年の統合以降、うまくシナジーを発揮できた部分はあるものの、想定したほどのスピード感では進みませんでした。

そこで、2026年1月に、このマルカとジーネットを統合し、新たに「ユニソル株式会社」を設立いたします。

ご覧の図の通り、今後、機械・工具セグメントの責任会社は、「ユニソル株式会社」の1社となることで、

販売力、仕入力はもちろん、

これまで曖昧だった「事業責任の明確化」や「自分事化」も強化されることで、さらなるシナジーの創出、最大化を目指します。

また、当社のブランド名でもある「ユニソル」をさらに浸透させるために、

冒頭でもご説明した通り、当社、フルサト・マルカホールディングスの社名も、

「ユニソルホールディングス」へ変更いたします。

.PNG)

また、ユニソル株式会社、つまり機械・工具セグメントにおいては、

既存事業の統合だけでなく、エンジニアリング事業と、食品事業の強化を図ります。

まず、エンジニアリングも食品も、現中期経営計画における基本戦略のひとつとして位置づけていたものの、

計画に対しては遅れを取っていました。

しかし、この度、エンジニアリング事業には、

豊富な経験を持つ、大橋氏がグループ入りしました。

これにより、製造現場の自動化・省力化の支援体制が、より実践的なものとなります。

一方、食品事業では、新たに事業本部を設け、本格的な展開をスタートします。

さらには、先日8月8日にリリースした通り、

「MTフードシステム」という、食品機械に特化したシステムインテグレーターをグループ化しました。

これにより、東南アジアを中心に今後の成長が見込まれる食品マーケットにおいて、

食品加工の生産ラインや後工程の自動化ソリューションの提案力を強化します。

.PNG)

最後は、株主還元についてです。

.PNG)

まず、配当についてですが、

当社は、株主の皆様に対する、安定的・継続的な累進配当を実現するため、

利益をベースとした「配当性向」から、

株主資本をベースとした「DOE」つまり「株主資本配当率」による配当に変更しました。

そして、現状、普通配当はDOE3.5%を基準としているため、今年度の年間配当は、1株当たり101円と予想しています。

昨年度は、政策保有株の売却益による特別配当32円が含まれており、年間配当107円でしたが、

普通配当だけで見ると、昨年度の75円から101円まで増配しており、DOEは、2.7%から3.5%に増加いたしました。

今後も、利益水準や財務状況に応じ、特別配当などの機動的な株主還元を実施できるよう努めて参ります。

.PNG)

続いて、株主優待についてです。

当社では、株主の皆さまの日頃のご支援に感謝するとともに、

より多くの投資家に、より長い期間ご支援いただくため、

保有株式数や保有期間に応じて、

最大1万円分のオリジナルQUOカードを、

年に1回、進呈しております。

詳細はご覧の表の通りではございますが、

保有株式数が、100株以上、200株以上、500株以上の 3 区分で、

それぞれ、3 年以上継続保有された場合は、QUOカードの金額が上がっていく仕組みです。

例えば、500株以上を3年以上継続保有された場合は、

1万円分のQUOカードが進呈されます。

ぜひ、長期的にお付き合いいただきたいと思います。

.PNG)

最後に、当社のIR活動について、お知らせです。

2025年9月26・27日、東京ビッグサイトにて開催される、

国内最大級の個人投資家向けイベント

「日経・東証IRフェア2025」にて、ブースを出展いたします。

当社の会社説明はもちろん、当社製品の展示や、オリジナルグッズのプレゼントもございますので、

ご来場の際は、ぜひ当社ブースにも足をお運びください。

.PNG)

以上、フルサト・マルカホールディングス株式会社、2025年12月期 第2四半期の決算説明でした。

今後も、景気や市場の変化に柔軟に対応し、

さらなる成長と、株主・投資家をはじめとするステークホルダーの皆さまからの、

期待と信頼に応えられる企業を目指してまいります。

引き続き、ご支援とご指導を賜りますよう、何卒よろしくお願い申し上げます。

ご視聴、ありがとうございました。