【7128】ユニソルホールディングス

産業機械及び機器工具販売等を営む子会社等の経営管理及びこれらに附帯又 は関連する一切の事業

【フルサト・マルカホールディングス(7128)】2024年12月期 通期 決算説明

【フルサト・マルカホールディングス(7128)】2024年12月期 通期 決算説明

こんにちは。

証券コード7128、フルサト・マルカホールディングス株式会社、代表取締役社長の古里龍平です。

本日は2024年12月期、連結決算についてご説明させていただきます。

よろしくお願いいたします。

本日のアジェンダはこちらの5つです。

はじめに当社、フルサト・マルカホールディングスについてのご説明ですが、お時間の関係で本動画では概略のみとさせていただきます。

詳しくはYouTube、ひねけんチャンネルにて昨年10月に公開されたインタビュー動画をぜひともご視聴ください。

当社の理念やソリューション、今後の成長戦略についてたっぷりとお話しています。

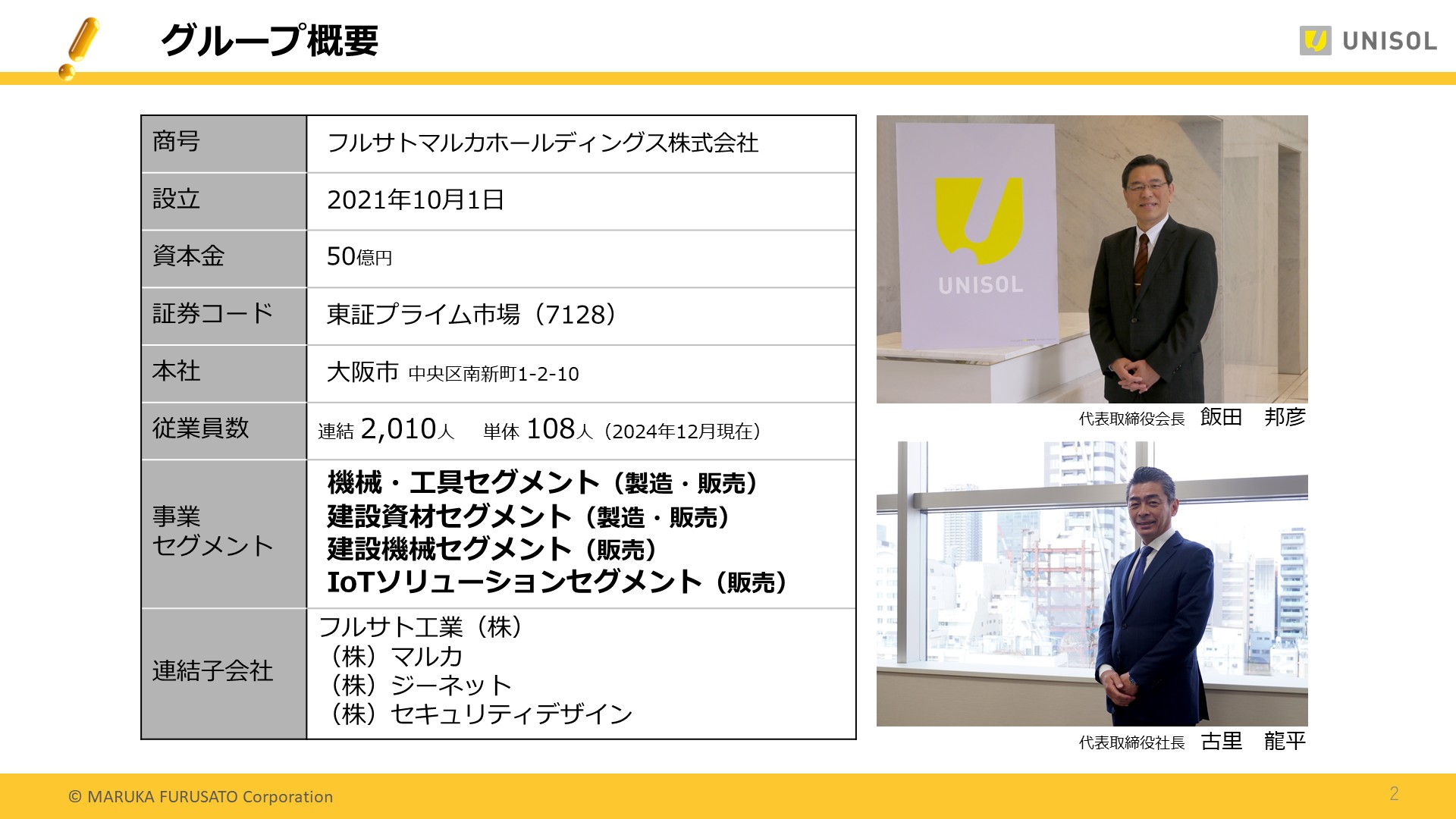

さて、当社フルサト・マルカホールディングスは、国内を中心に建築資材や機械工具を製造・販売するフルサト工業と、産業機械商社として海外にも広く展開する株式会社マルカが、2021年10月1日に経営統合し、ホールディングカンパニーとしてスタートしました。

事業セグメントは機械工具、建設資材、建設機械、IoTソリューションの4つです。

後ほど、セグメント別業績のパートで詳しくご説明いたします。

2021年の経営統合の際、全てのグループ会社が一体感を持って成長していけるように、共通のブランド名とシンボルマークを掲げました。ブランド名は「UNISOL(ユニソル)」です。

これは、ユニークとソリューションを掛け合わせた造語で、どこにもない、真似できない、一味違うソリューションを提供していこうという決意を込めたものです。

そして、シンボルマークはユニークの頭文字Uと、エクスクラメーションマークを組み合わせたデザインとしました。

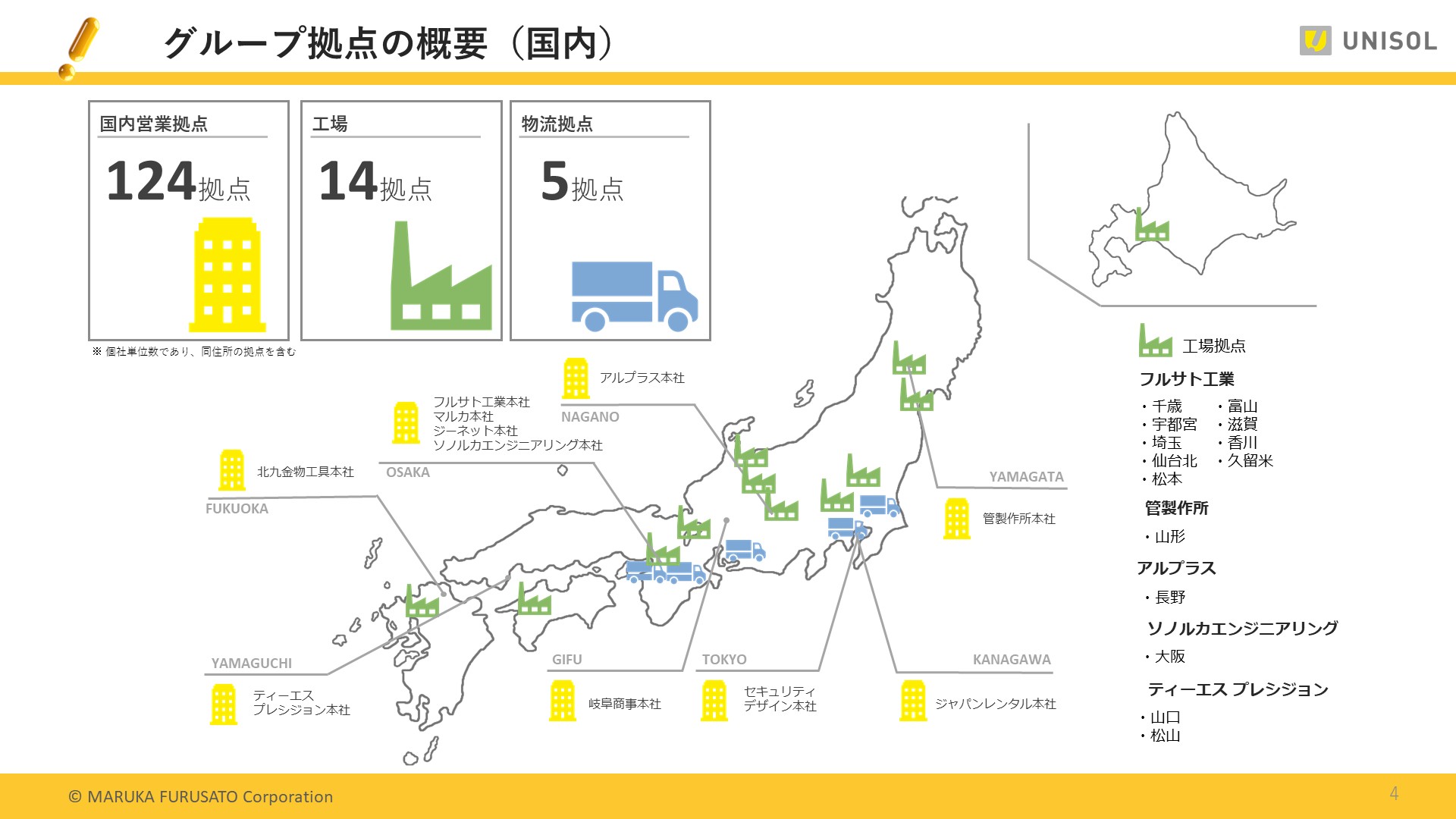

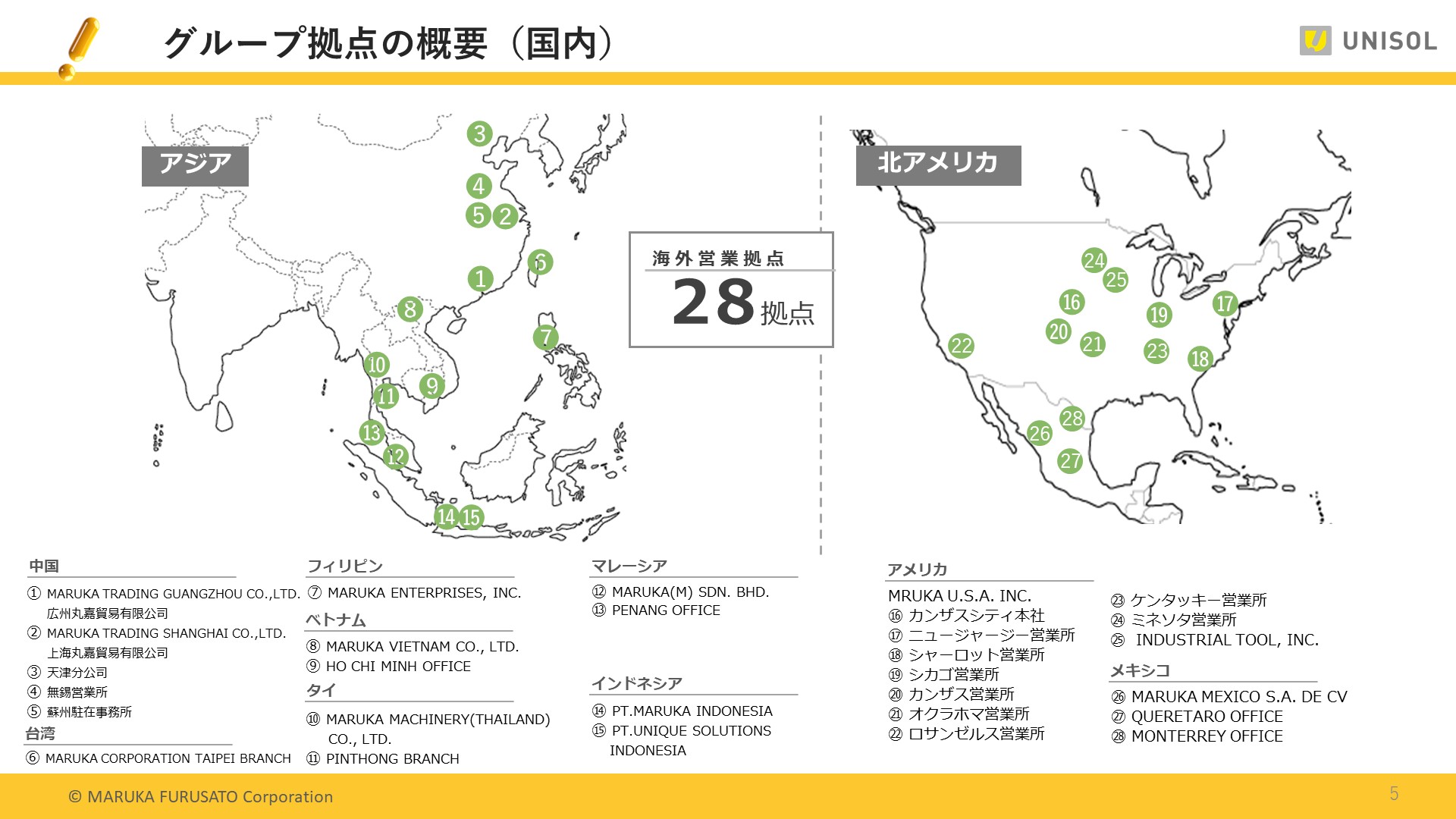

続いて、日本国内の拠点についてですが、大阪本社を中心に全国各地へ124箇所の事業所を配置しています。

また、商社として物流拠点を構えつつメーカー機能も有しており、14箇所の製造拠点を構えています。

さらに、海外では旧マルカグループの拠点を中心に、アジア、アメリカに28拠点を展開しています。

統合後は、各グループのサービスをより広い地域へ届けることが可能となりました。

続いて、2024年12月期、連結決算の概要をご説明いたします。

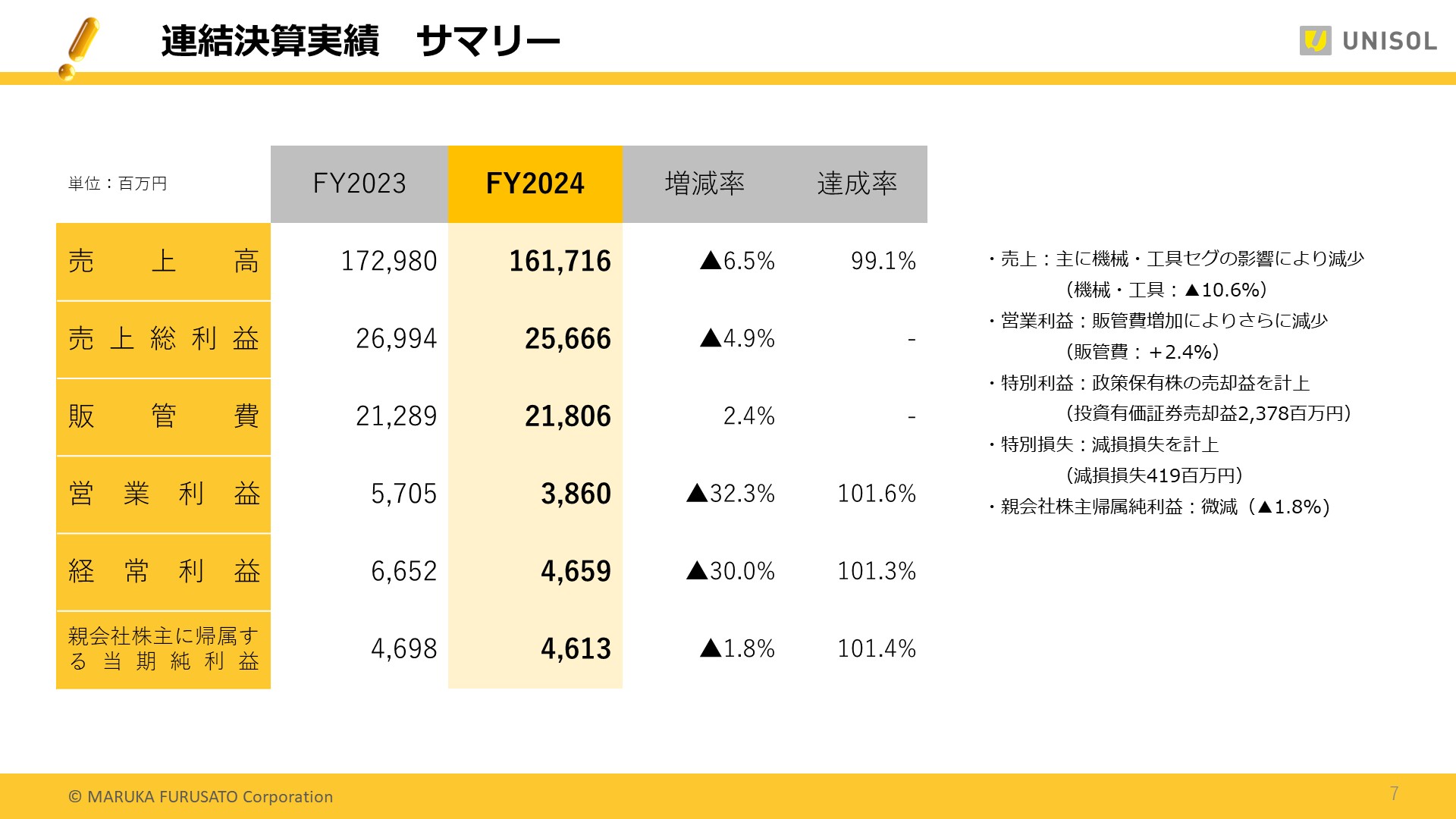

連結決算の実績です。

売上高は1617億1600万円、前年比マイナス6.5%。

後ほどご説明いたしますが、機械工具セグメントにおける減収が大きく影響しました。

通期予想に対する達成率は99.1%と、15億円程度の未達となりました。

売上総利益は256億6600万円、前年比マイナス4.9%、販管費は218億600万円、同プラス2.4%、その結果営業利益は38億6000万円、同マイナス32.3%となりました。予想に対する達成率は101.6%でした。

経常利益は46億5900万円、同マイナス30%、達成率は101.3%。

投資有価証券の売却益23億7800万円を特別利益に計上、減損損失4億1900万円を特別損失に計上し、親会社株式に帰属する当期純利益は46億1300万円と同マイナス1.8%、達成率は101.4%となりました。

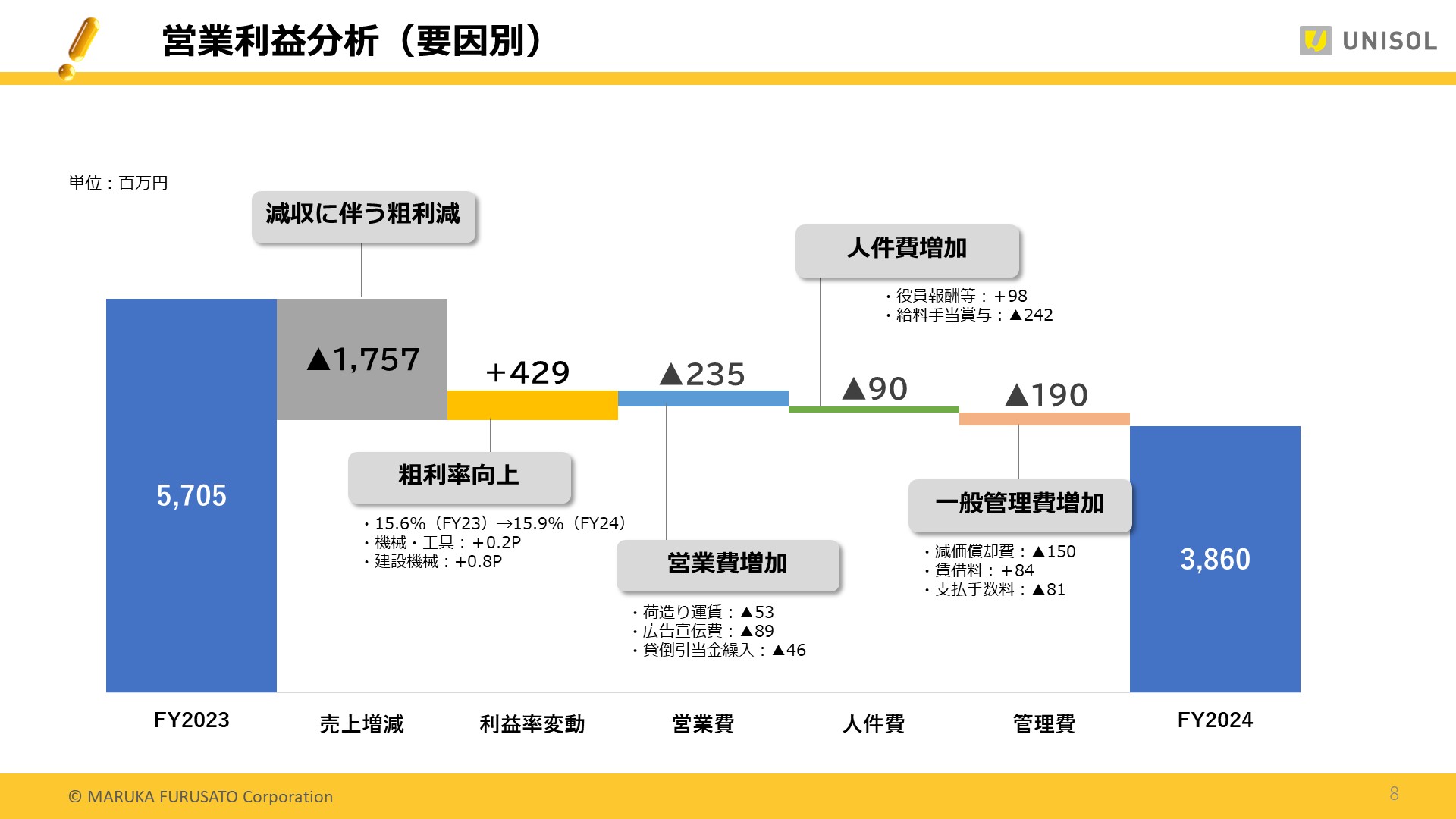

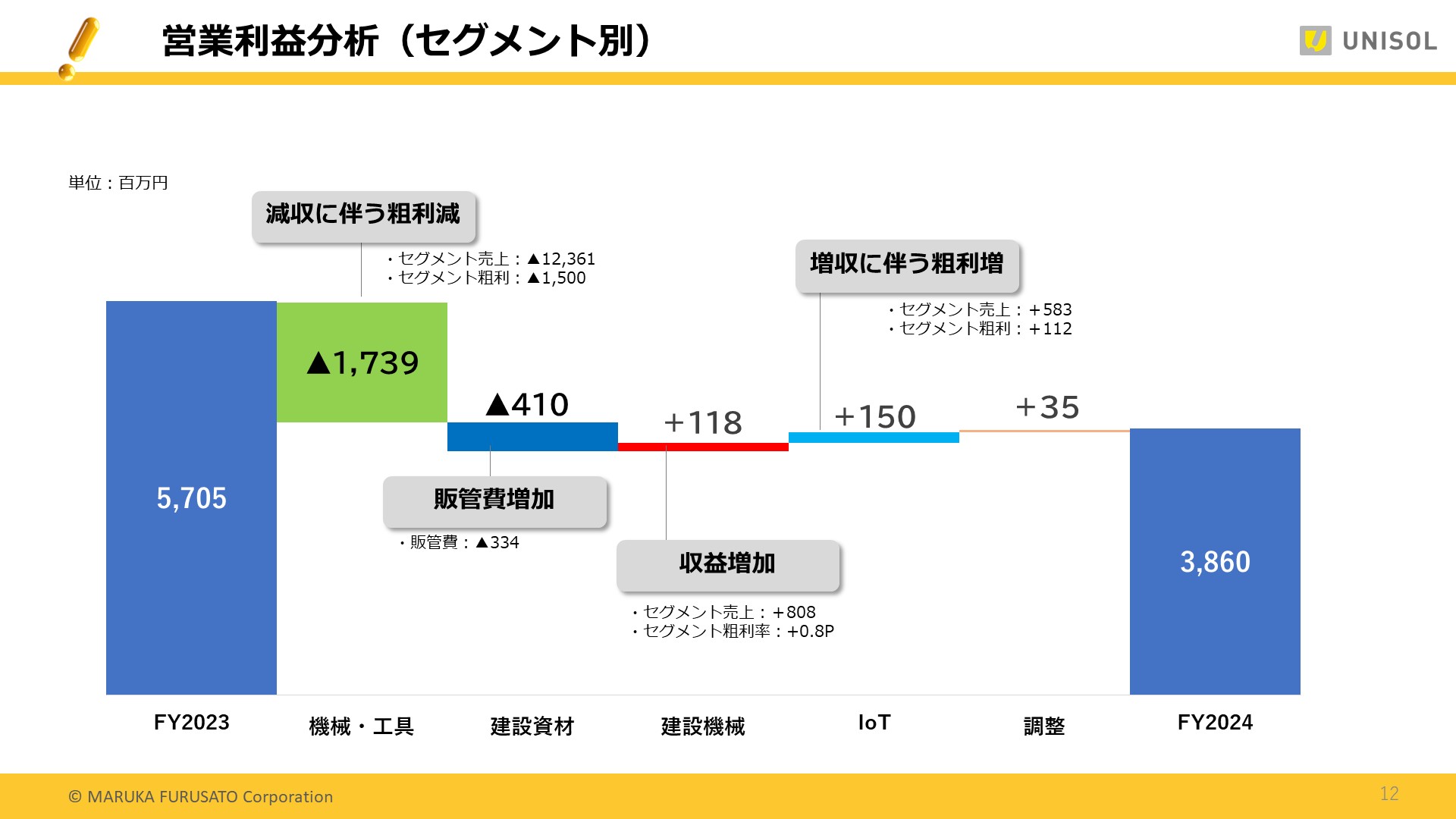

営業利益の増減要因の分析です。

2023年度の営業利益、57億500万円から、減収に伴う粗利益の減少要因により、17億5700万円減少。

一方で、機械工具、建設機械セグメントで利益率が改善し、4億2900万円の増加。

運賃、広告宣伝費など営業費の増加により2億3500万円減少。

人件費の増加要因で9000万円の減少、これは昨年7月に主要子会社3社の人事制度を統合したことが影響しています。

また、昨年5月に稼働した大阪府堺市の新物流センターの減価償却費や、支払手数料などの一般管理費の影響で1億9000万円の減少。

結果2024年度の営業利益は38億6000万円となりました。

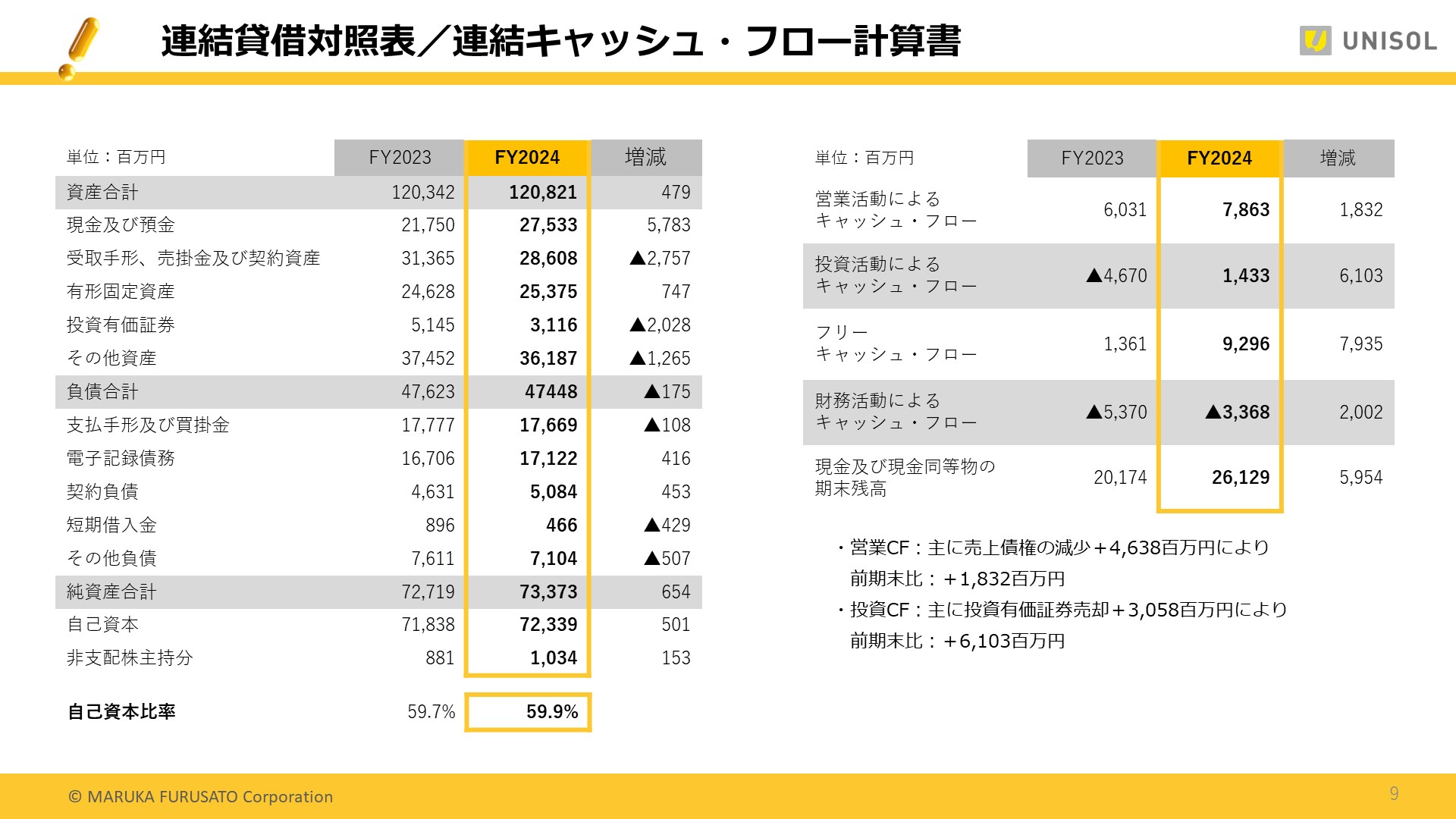

続いて連結貸借対照表と連結キャッシュ・フロー計算書についてです。

資産の合計は、1208億2100万円と、前年度末から4億7900万円増加しました。

売上債権が27億5700万円減少。政策保有株式の売却により、有価証券が20億2800万円減少しました。一方で現預金が、57億8300万円増加したことが資産合計増加の要因です。

負債合計は474億4800円と、1億7500万円減少しました。

結果として、自己資本は723億3900万円と5億100万円増加し、自己資本比率は59.9%となりました。

営業活動によるキャッシュ・フローは、売上債権の減少などにより78億6300万円。

投資活動によるキャッシュ・フローは、政策保有株式の売却などにより14億3300万円となりました。

財務活動によるキャッシュ・フローが、マイナス33億6800万円でしたので、現金及び現金同等物の期末残高は、昨年度末よりも59億5400万円増加し、261億2900万円となりました。

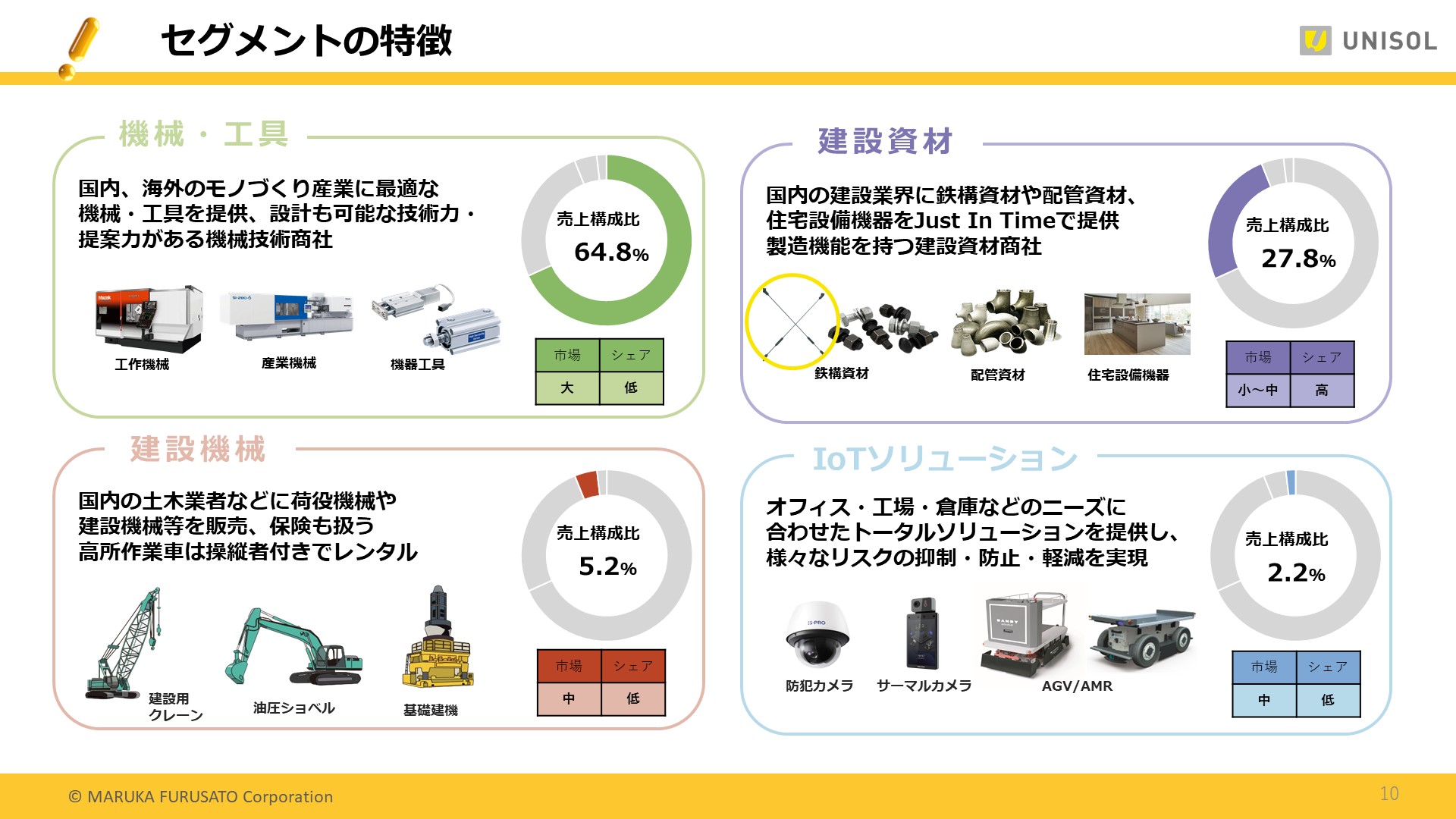

続いて、セグメント別の業績をご説明する前に、改めて当社のセグメントを簡単にご紹介いたします。

まずは機械工具セグメントです。

主に工作機械、産業機械、機器工具を取り扱うことで、国内・海外のものづくり産業に向けて最適な商材を提供しつつ、自ら設計も可能な技術力を有しています。

技術商社を名乗る当社において、売上構成比の約65%を占めるメインセグメントです。

次に、建設資材セグメントです。

鉄骨建築のビルや住宅に使用される鉄鋼資材、工場などの配管に使用される配管資材、キッチン、バス、トイレなどの住宅設備機器を取り扱い、売上構成比は約28%です。

また、左端に黄色く囲ったものはフルブレースといって、自社工場で製造している業界シェアナンバーワンの耐震用構造部材です。駅舎の屋根や体育館、住宅や倉庫といった身近な建物にも使用されており、地震が起きた際に建物の倒壊を遅らせる役割を果たします。

次は建設機械セグメントです。

クレーン、ショベル、基礎機械など工事現場でよく見かける機械の販売リースをしております。売上構成比は約5%です。

最後にIoTソリューションセグメントです。

主に防犯カメラやサーマルカメラ、無人搬送車、AGVなどを取り扱い、オフィス内のセキュリティや工場・倉庫におけるファクトリーオートメーション機能のソリューション提案を行っております。売上構成比こそ2%ほどではありますが、他のセグメントとのシナジーを極大化するための鍵を握る、重要なセグメントとして位置づけています。

以上4つが当社の事業セグメントです。

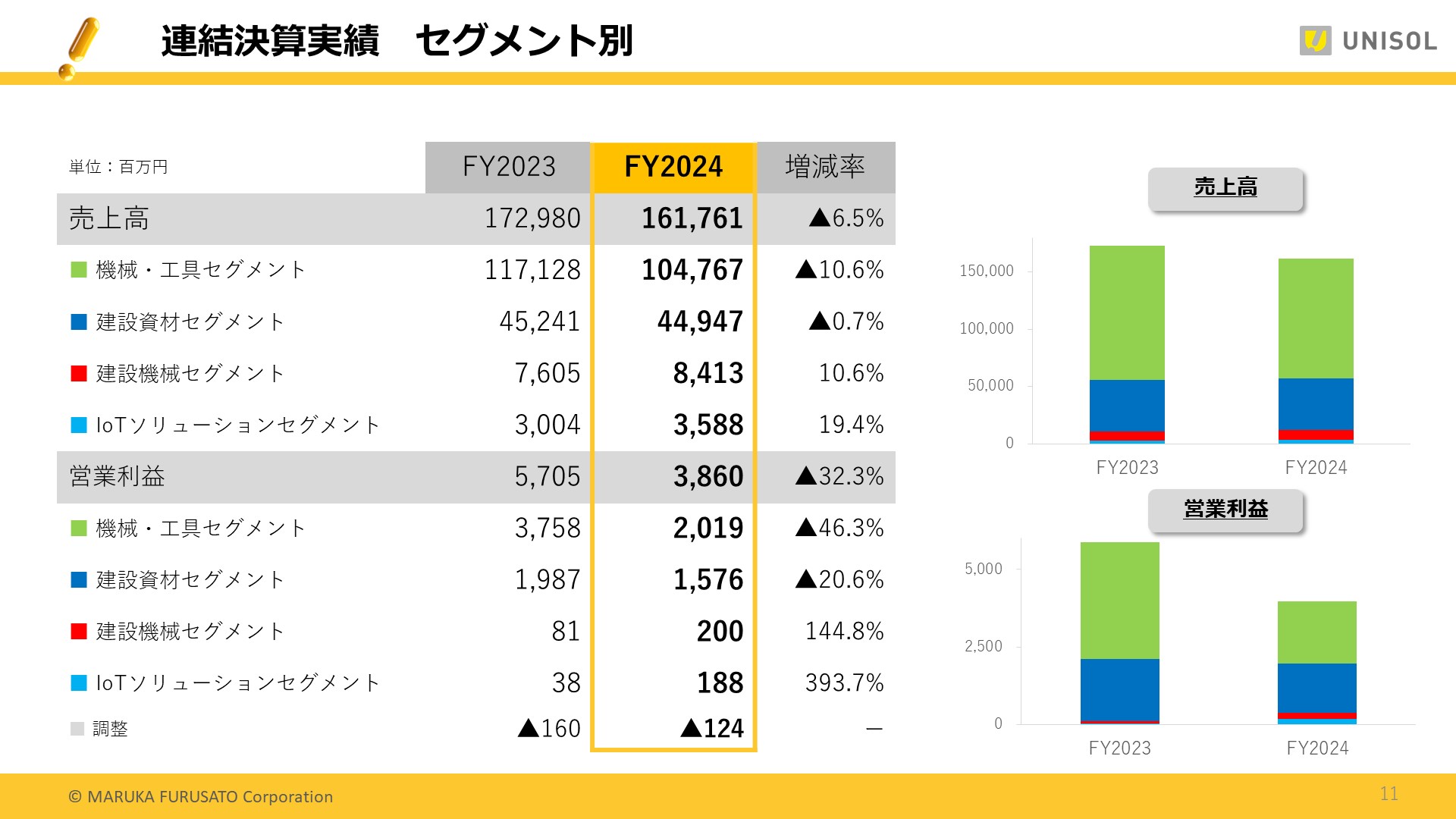

それでは、セグメント別の売上高・営業利益の実績です。

売上高については、機械工具セグメントが1047億6700万円、前年比マイナス10.6%。

建設資材セグメントが449億4700万円、同マイナス0.7%。

建設機械セグメントが84億1300万円、同プラス10.6%。

IoTソリューションセグメントが35億8800万円、同プラス19.4%となりました。

営業利益については、機械工具セグメントが20億1900万円、前年比マイナス46.3%。

建設資材セグメントが15億7600万円、同マイナス20.6%。

建設機械セグメントが2億円、同プラス144.8%。

IoTソリューションセグメントが1億8800万円、同約4倍の大幅増益となりました。

続いて、営業利益におけるセグメント別の増減要因の分析です。

2023年度の営業利益57億500万円から、機械工具セグメントが減収に伴う粗利益の減少で、17億3900万円のマイナス。

建設資材セグメントが新物流センターの原価消却費や人件費など、主に販管費の増加により4億1000万円のマイナス。

建設機械とIoTソリューションセグメントは増収効果と収益率の改善により、それぞれ1億1800万円・1億5000万円のプラス要因となりました。

次に、各セグメントの状況を説明します。

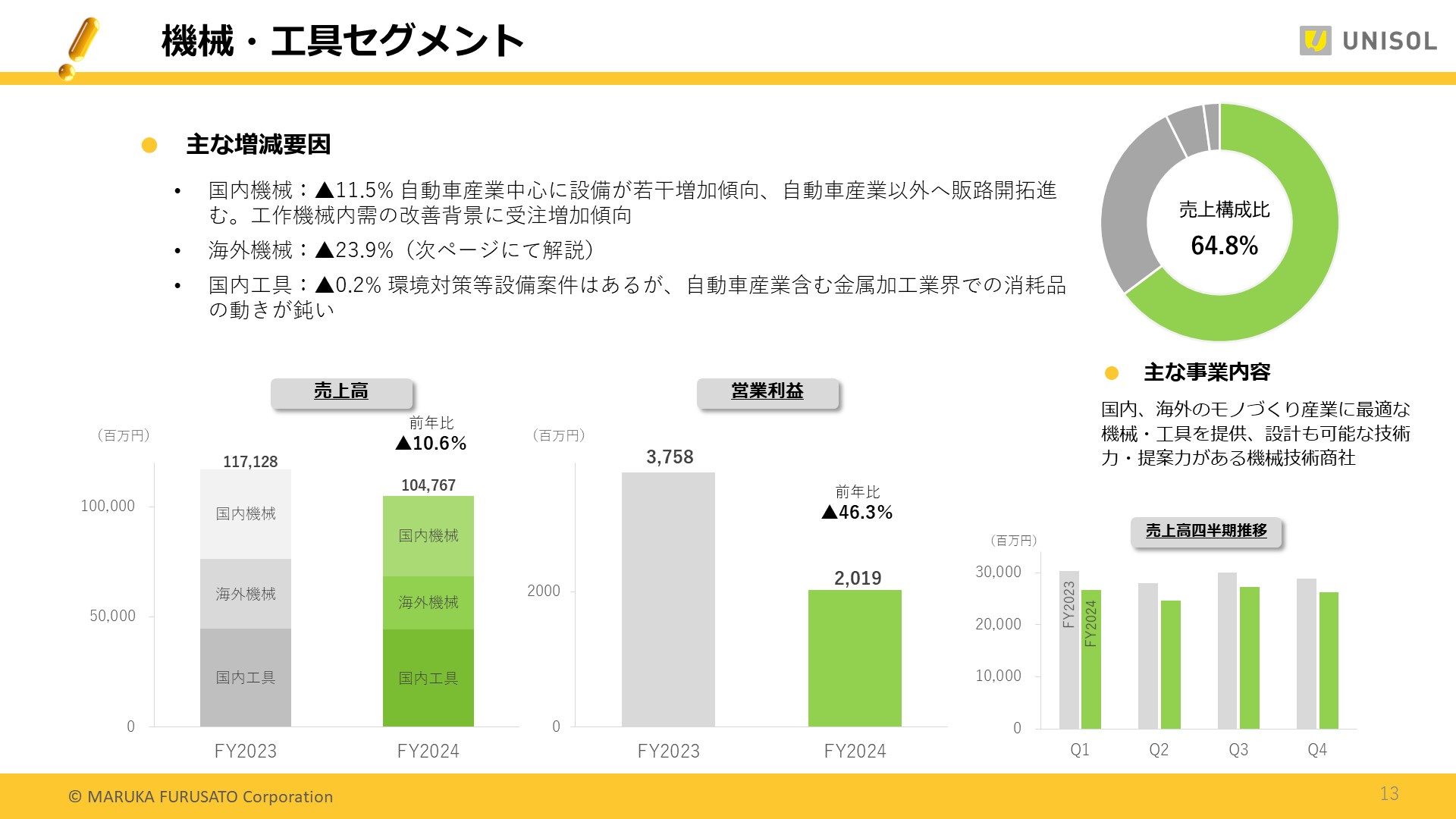

まずは、機械工具セグメントです。

国内の機械事業は、自動車産業を中心に厳しい状況が続き、前年比11.5%の減収でした。

国内の工具事業は、環境対策など設備投資案件は相応にありましたが、やはり自動車産業を含む金属加工業界での消耗品の動きが鈍く、同0.2%の減収となりました。

その結果、機械工具セグメントの売上高は前年比マイナス10.6%の1047億6700万円、営業利益は同マイナス46.3%の20億1900万円となりました。

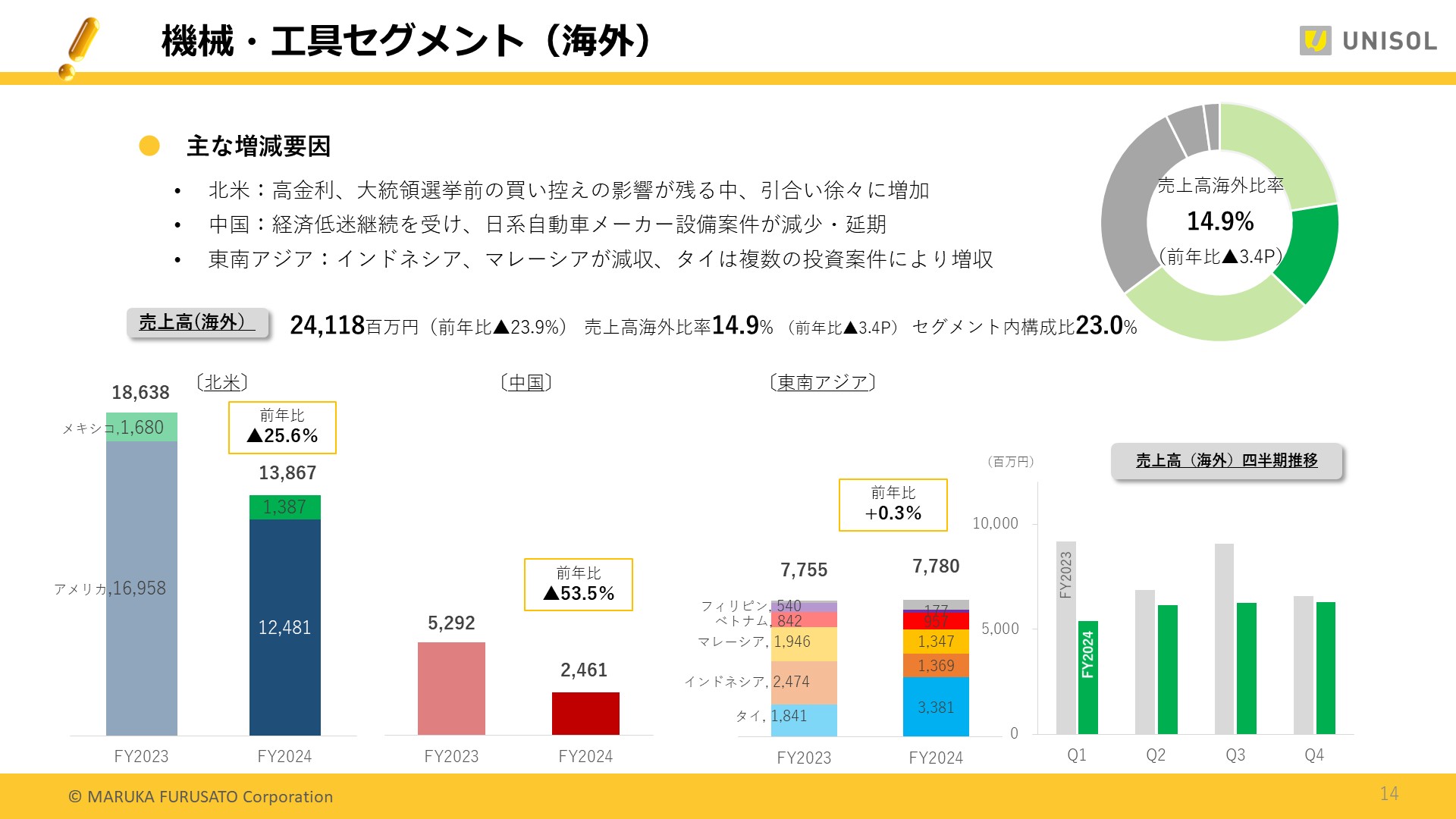

続いて、機械工具セグメントにおける海外の状況ですが、売上高は241億1800万円と前年比マイナス23.9%。

連結売上高に占める海外売上比率は前年から3.4ポイント低下し、14.9%となりました。

北米は高金利・大統領選挙前の買い控えが影響し、前年比25.6%の減収。

中国は景気低迷の継続を受け、日系自動車メーカーの設備投資案件が減少・延期となり、同53.5%の減収。

東南アジアは国ごとにばらつきがあり、インドネシア、マレーシアが減収した一方で、タイでは複数の投資案件を受注し増収となりました。

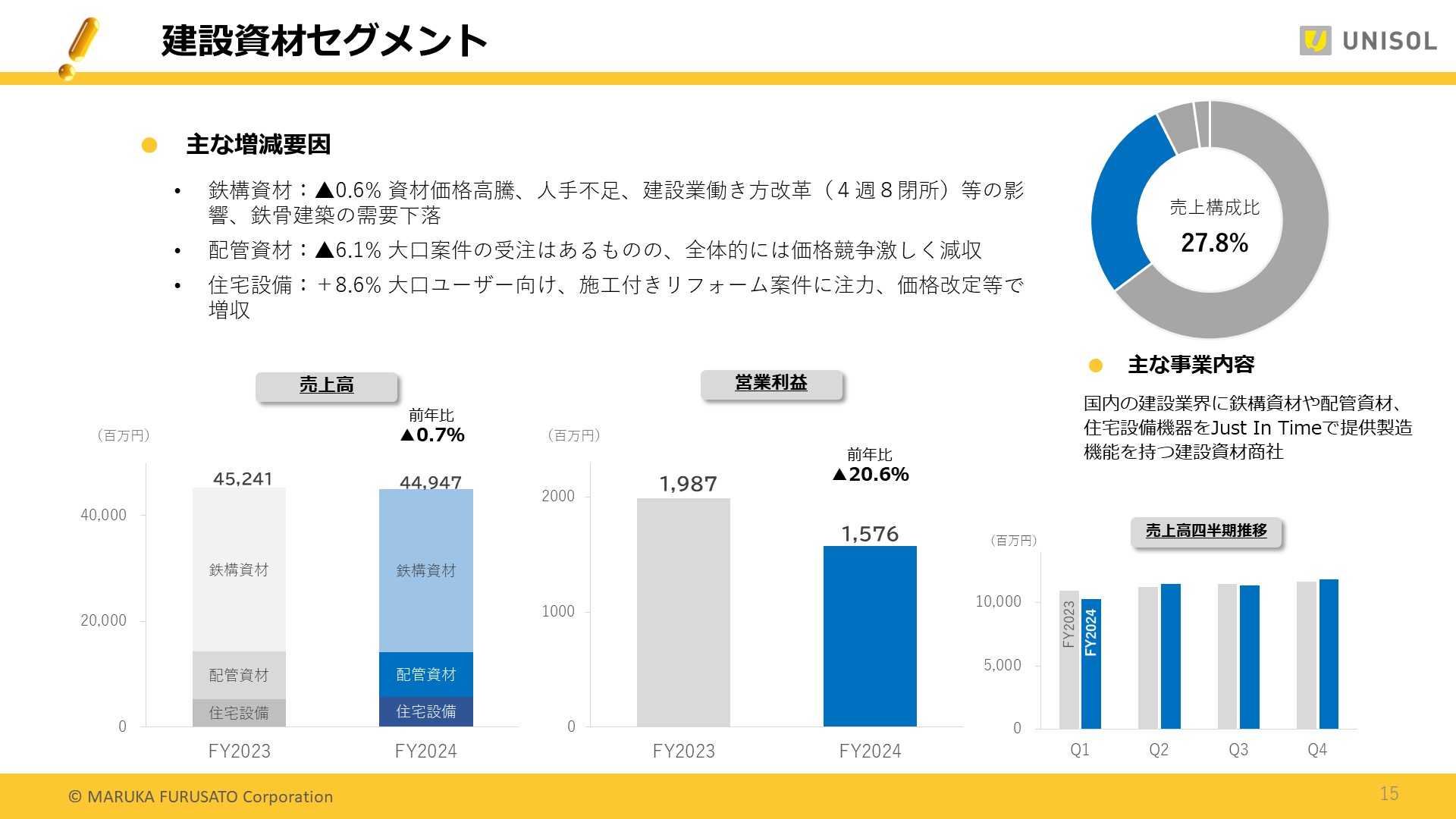

次に建設資材セグメントを説明します。

鉄鋼資材事業は資材価格の高騰、人手不足や建設業の働き方改革「4週8閉所」などの影響に加え、鉄骨建築の需要が落ち込んだことで前年比0.6%の減収となりました。

配管資材事業は全体的に価格競争が厳しく、同6.1%の減収となりました。

住宅設備事業は大手ユーザー向けの施工付きリフォーム案件に注力した上、価格改定などにより同8.6%の増収となりました。

これにより建設資材セグメントの売上高は、前年比マイナス0.7%の449億4700万円、営業利益は同マイナス20.6%の15億7600万円となりました。

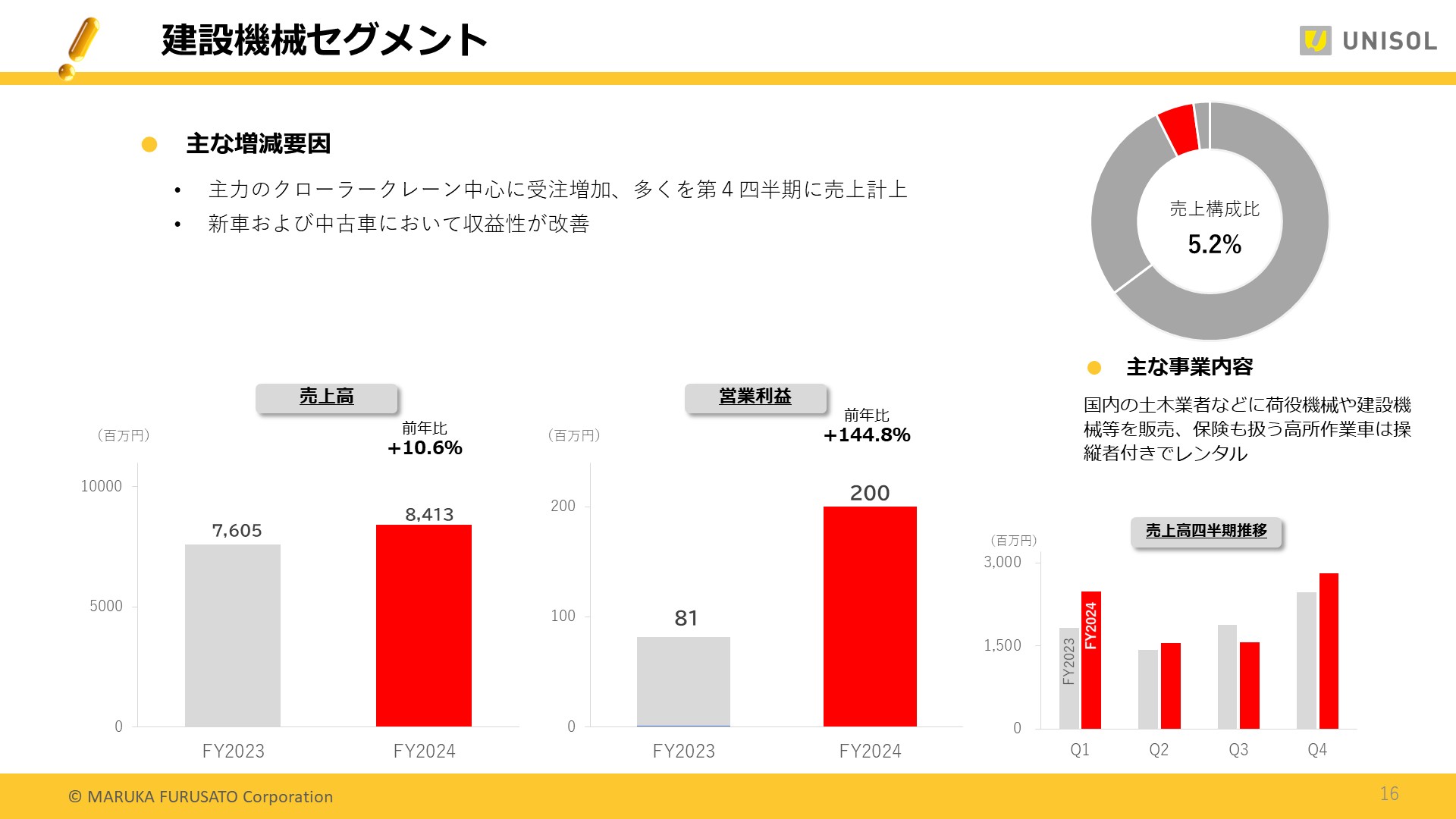

次に建設機械セグメントです。

主力のクローラークレーンを中心に受注が増加し、その多くが第4四半期に売上計上されました。

また新車・中古車ともに収益性が改善され、売上高は前年比プラス10.6%の84億1300万円、営業利益は同プラス144.8%の2億円となりました。

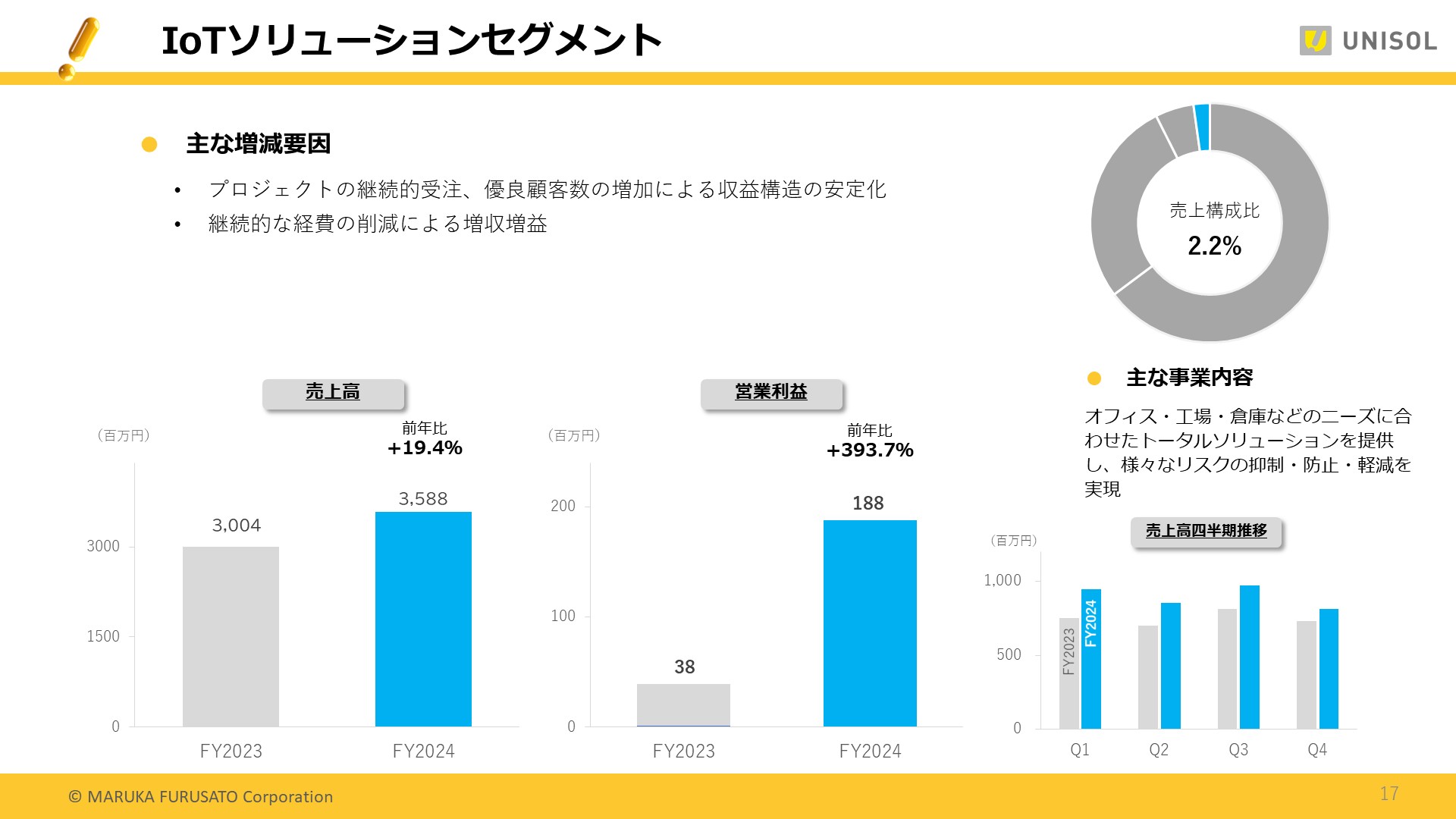

最後にIoTソリューションセグメントを説明します。

プロジェクト案件の継続的な受注と、優良顧客数の増加に伴い収益構造が安定化してきました。

また、継続的に経費節減を実施した結果、売上高は前年比プラス19.4%の35億8800万円、営業利益は同約4倍の1億8800万円となりました。

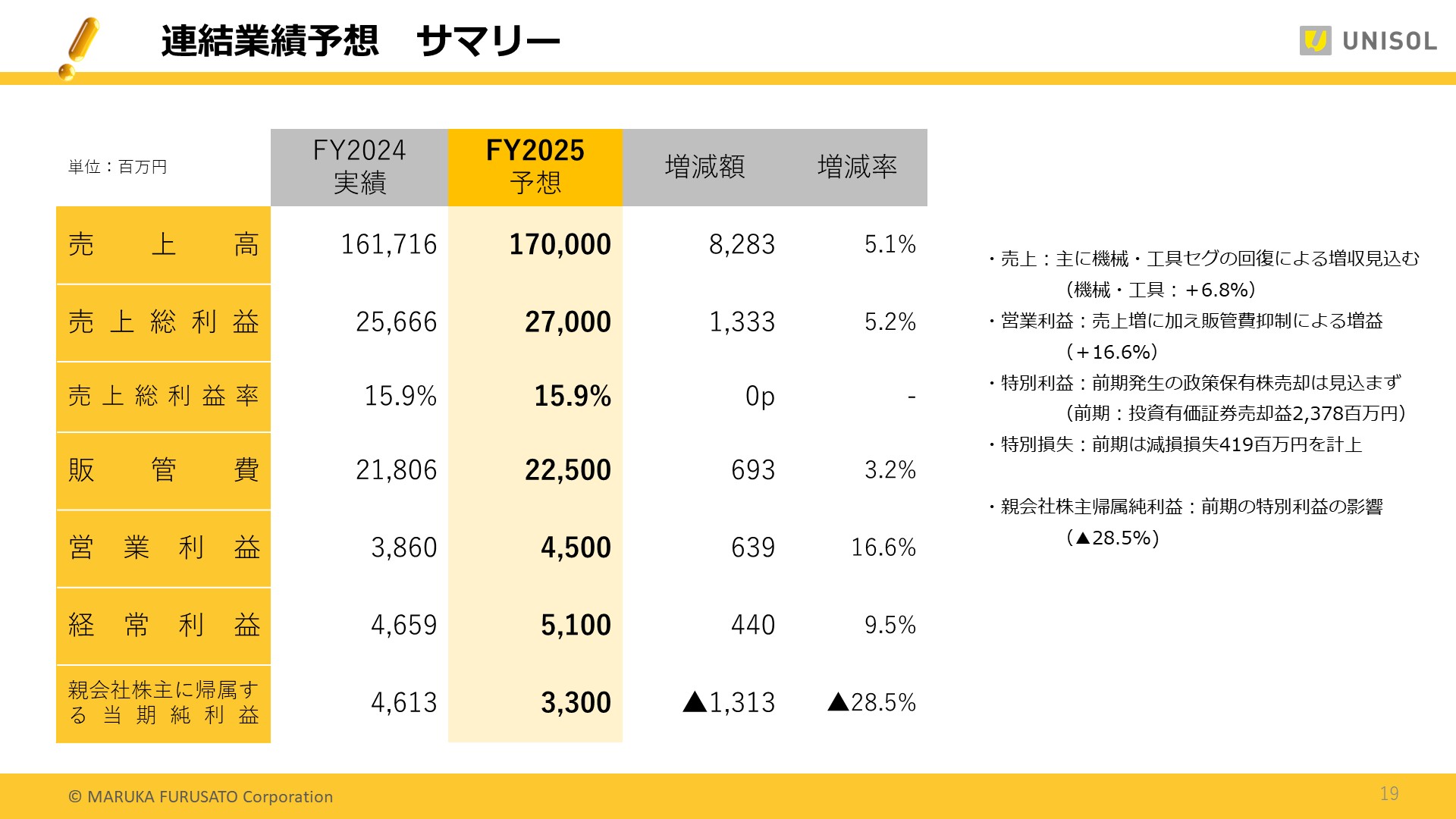

続いて今年度2025年度12月期の連結業績予想です。

売上高は1700億円、前年比プラス5.1%。

売上総利益は270億円、同プラス5.2%。

販管費は225億円、同プラス3.2%。

営業利益は45億円、同プラス16.6%。

経常利益は51億円、同プラス9.5%。

当期純利益は33億円、同マイナス28. 5%と予想しました。

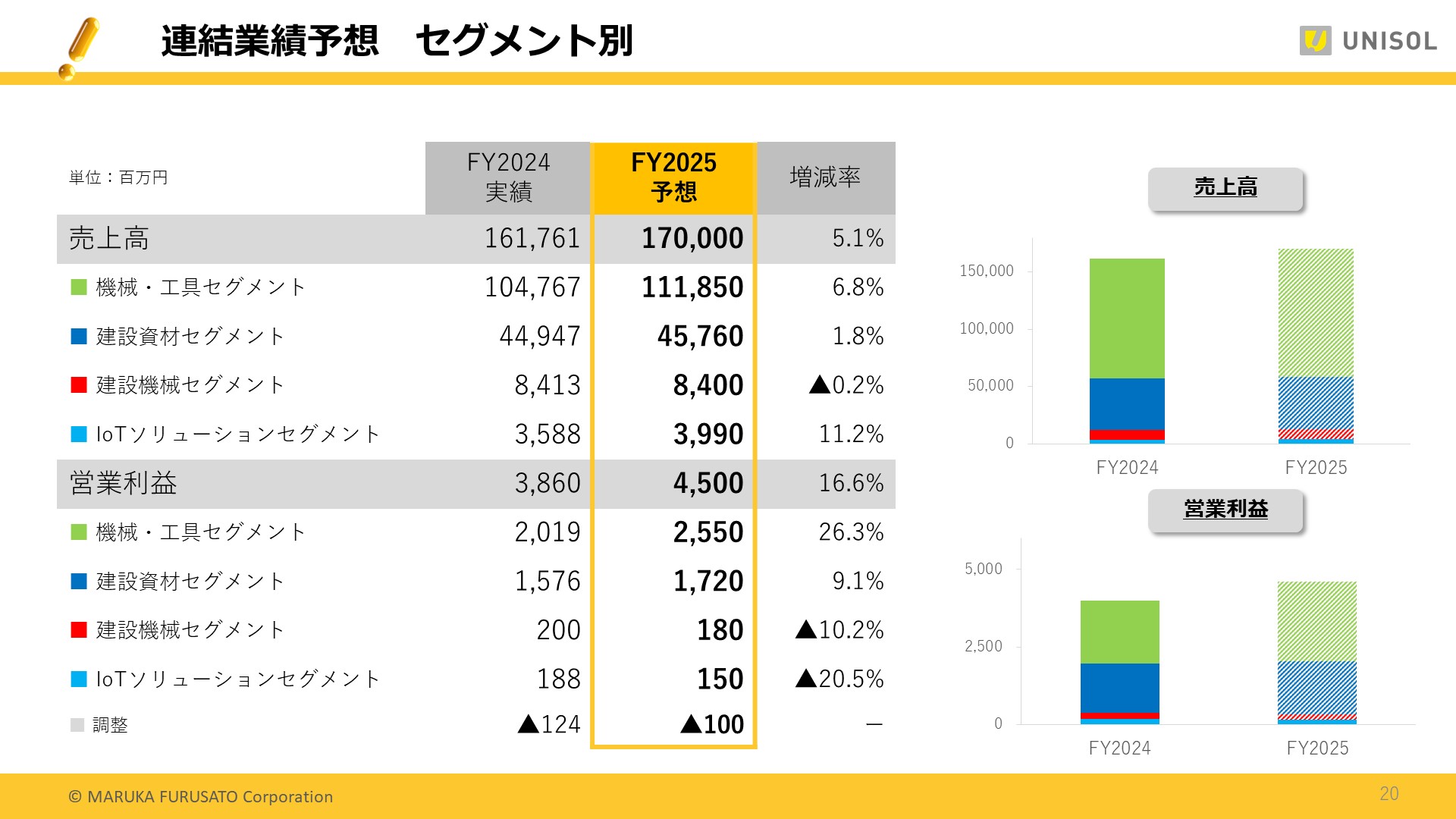

セグメント別の業績予想ですが、売上高は機械工具セグメントが1118億5000万円、前年比プラス6.8%。

建設資材セグメントが457億6000万円、同プラス1.8%。

建設機械セグメントが84億円、同マイナス0.2%。

IoTソリューションセグメントが39億9000万円、同プラス11.2%の予想です。

以下、営業利益予想はご覧のとおりです。

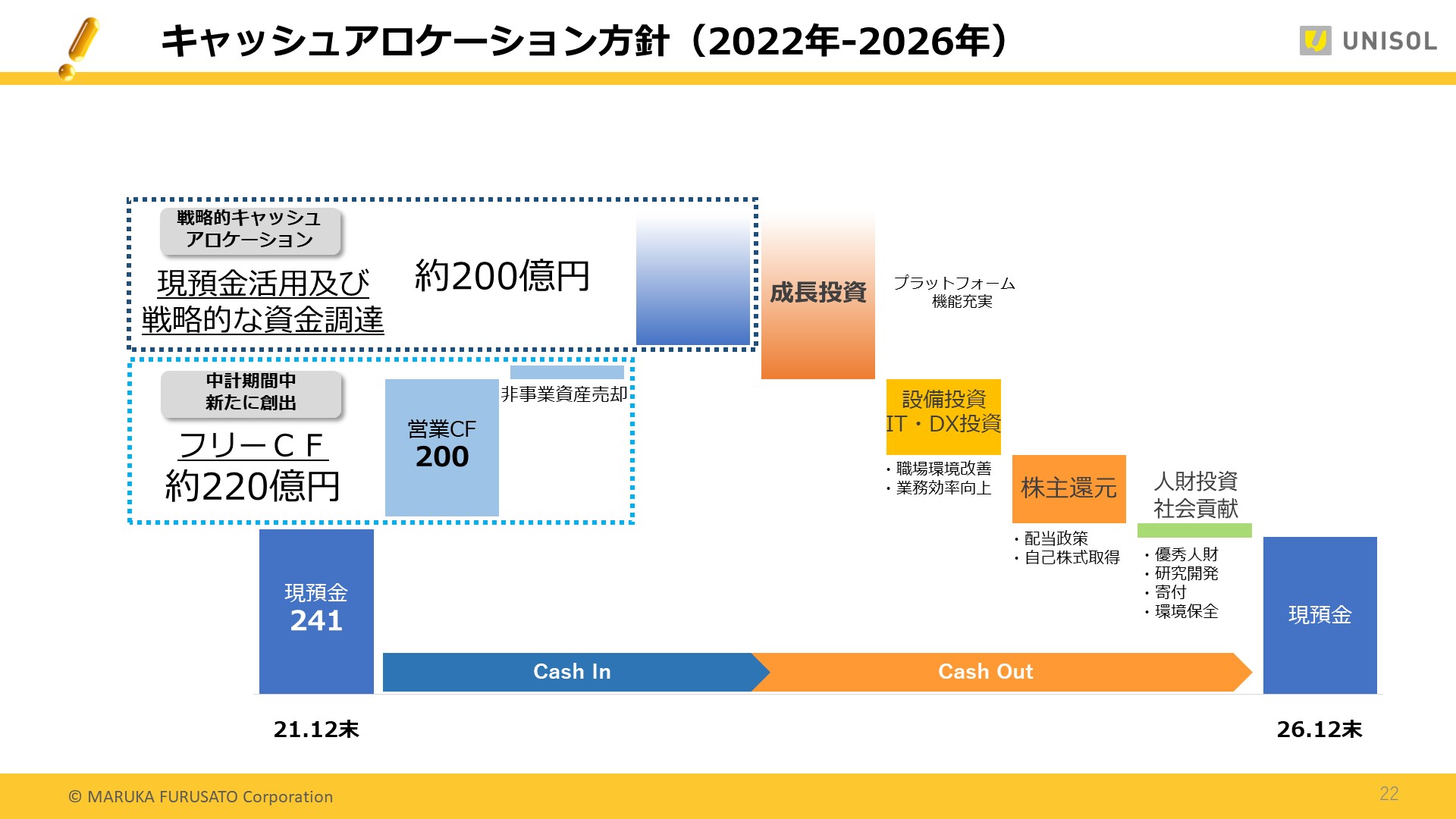

続いて、財務資本戦略による事業戦略について、現状をご説明いたします。

キャッシュアロケーション方針とその進捗状況のご説明です。

左側の青い部分、中期経営計画の期間中に新たに創出するキャッシュ・フローとして200億円。

非事業用資産の売却などの約20億円に加え、現預金の活用及び戦略的な資金調達で、さらに約200億円、合計約420億円のキャッシュインを計画しています。

右側のオレンジの部分で、成長投資、設備投資、IT、DX投資、人材投資や社会貢献活動に対して有効的にキャッシュアウトしつつ、株主還元についても、機動的かつ積極的に実施するキャッシュアロケーション方針を推進しています。

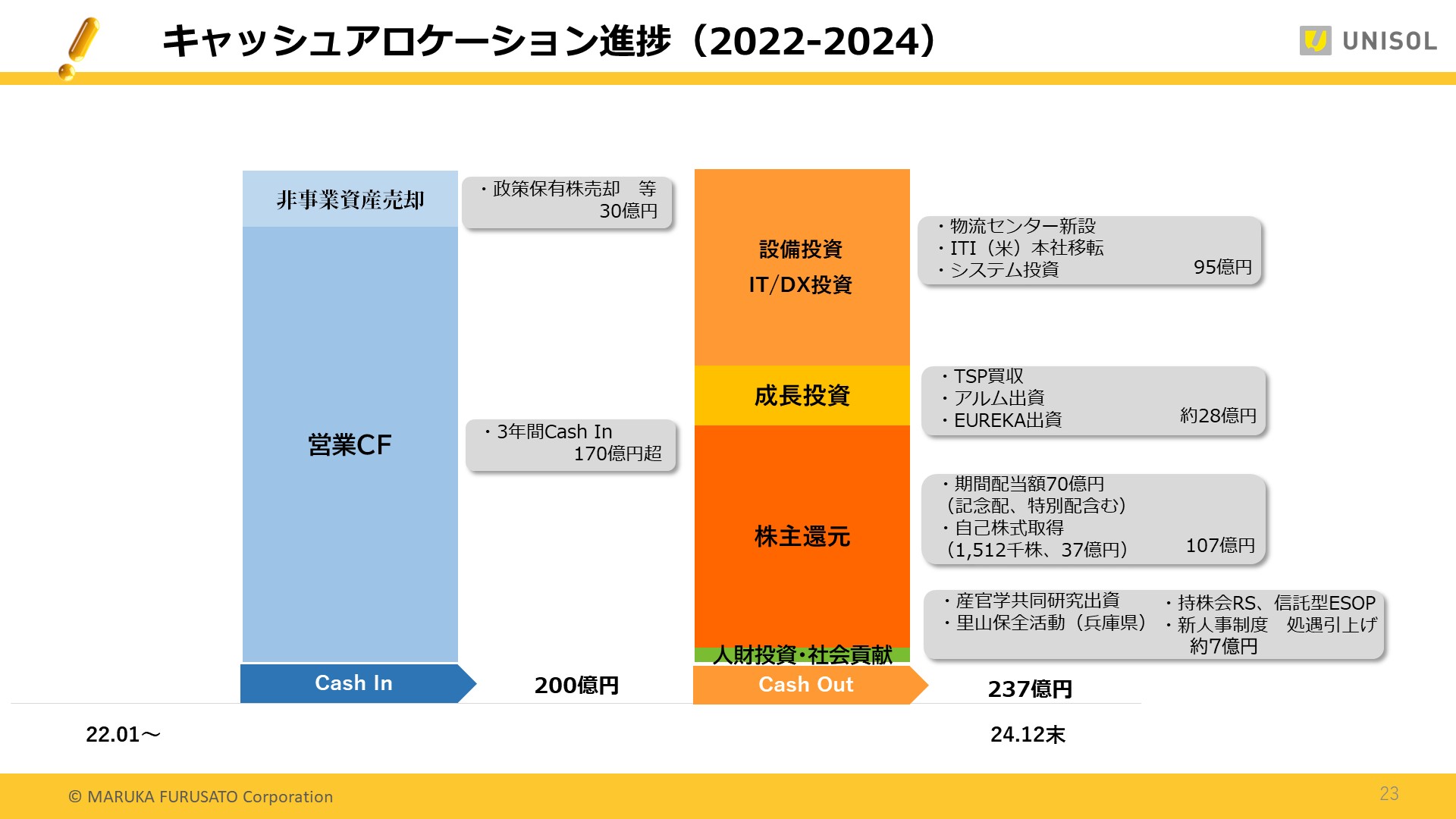

こちらは、2022年度からの3年間におけるキャッシュアロケーションの実績です。

左側の営業キャッシュ・フローや、政策保有株式の売却などによりキャッシュインした200億円は、右側で、新物流センターの建設、米国子会社の本社移転、システム投資などに95億円、成長投資として2023年度のTSプレシジョン買収に加え、2024年度には、もともと業務提携先であったNCプログラム自動生成AIソフト等を開発・販売するアルム社への出資、またAIを活用した次世代の産業用ロボット制御技術により、高度な自動化を実現するエウレカ社への出資など、約28億円。

記念配当や特別配当、自己株式の取得など株主還元に107億円。

人材投資、社会貢献活動に約7億円など、計画通り有効かつ戦略的に活用しています。

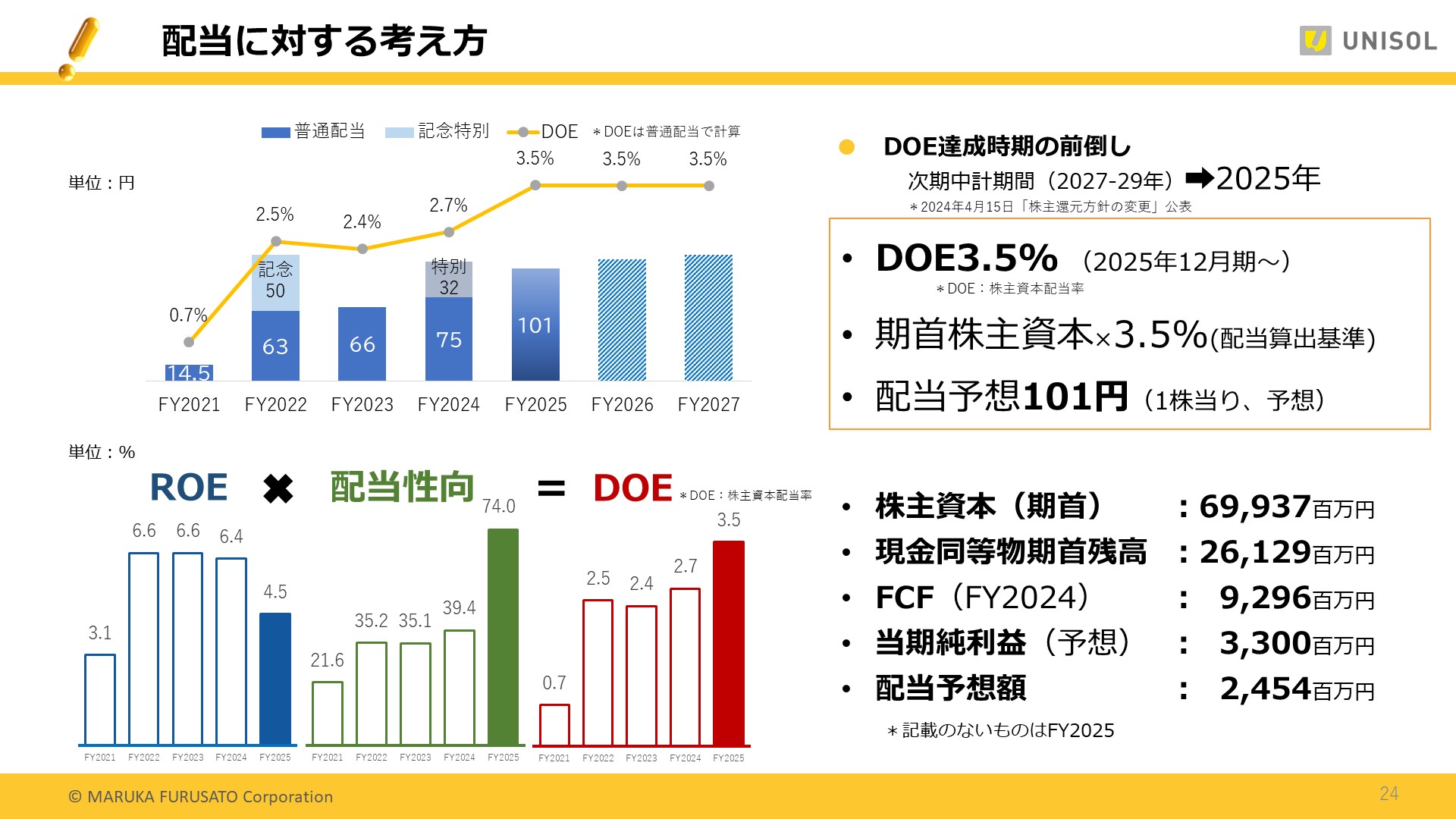

続いて、配当に対する考え方として、当社は株主の皆様への長期にわたる安定した配当の実行を重視しつつ、継続的な増配を実現するにあたり、2024年4月15日に開示した、株主還元方針の変更及び配当予想の修正に関するお知らせにおいて、株主資本配当率、DOEに基づいた配当を中心とする方針へ変更しました。

普通配当については、DOEを基準として継続的な増配を基本とし、次期中期経営計画期間である年2027年12月期から2029年12月期の間にDOE 3.5%達成を目指すとしておりました。

しかし、この度その達成期間を前倒しし、今年度2025年度においてDOE 3.5%を基準に配当を行うことといたします。

これにより今年度の配当は、1株あたり101円と予想しています。

昨年度の年間配当107円には、政策保有株の売却等により特別配当32円を含んでおり、普通配当ベースでは75円でした。

今年度は、新配当方針に従い、普通配当ベースで1株あたり、前期の75円から101円に、同じくDOEベースで前期の2.7%から3.5%に増加いたします。

今後も長期的に安定した配当の実行を重視しつつ、継続的な増配を実現できるよう努力してまいります。

最後に中期経営計画の状況についてご説明いたします。

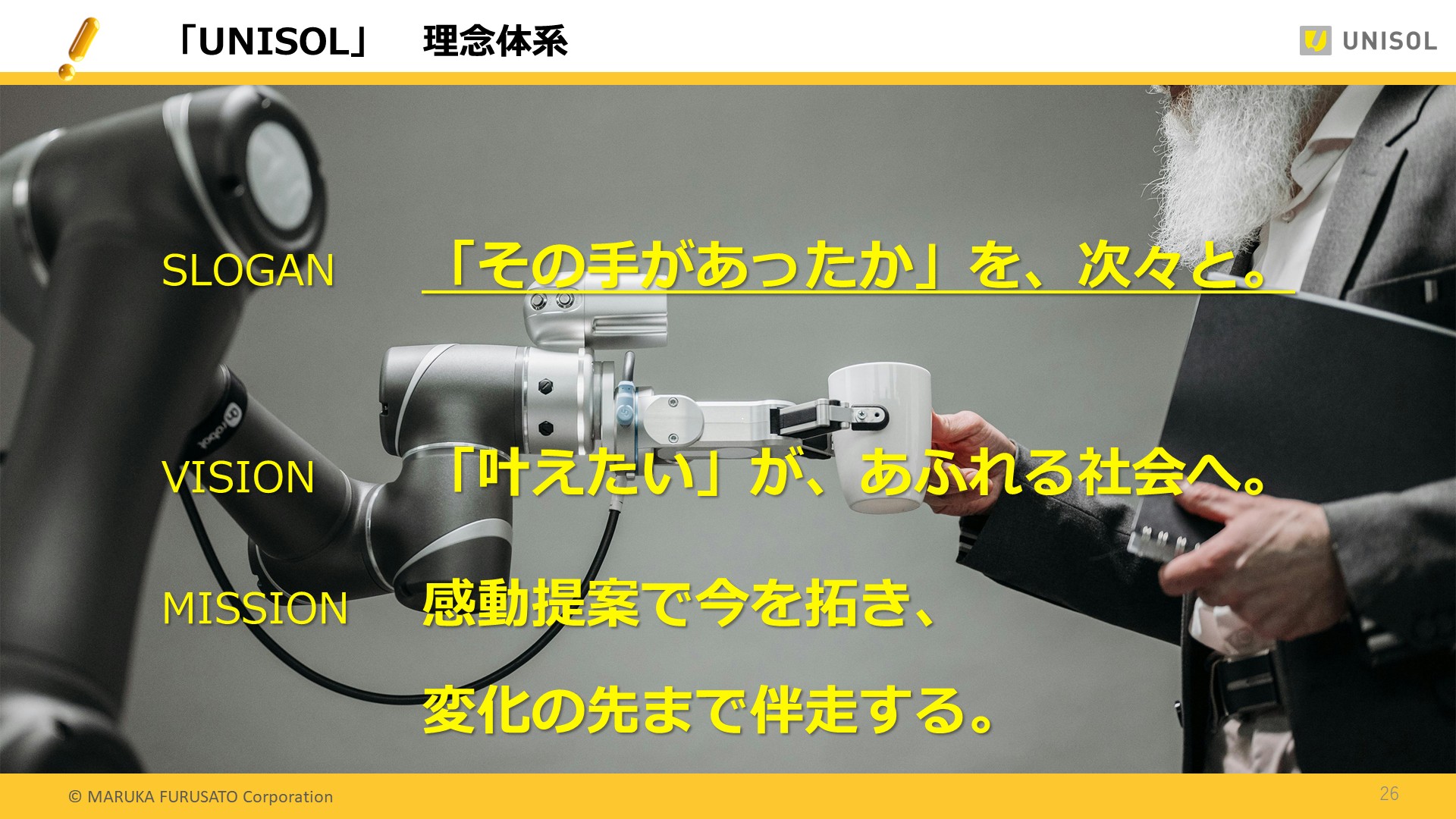

まず、私たちの経営理念について改めてお伝えします。

スローガン 「その手があったか」を次々と。

ビジョン 「叶えたい」が、あふれる社会へ。

ミッション 感動提案で今を拓き、変化の先まで伴走する。

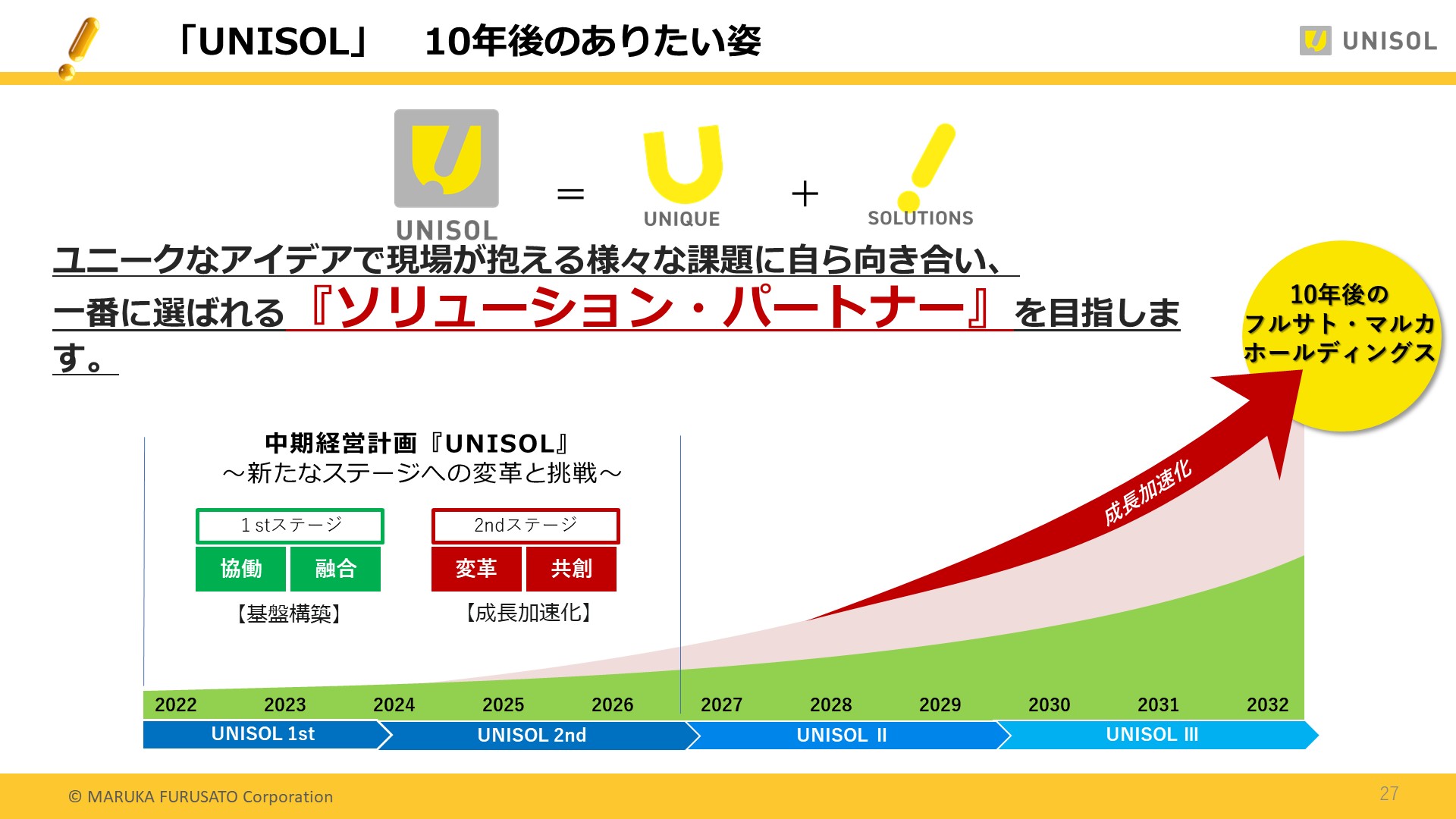

そして、「UNISOL」。

つまり、ユニークソリューションというスローガンの下、現場が抱える様々な課題に自ら向き合い、1番に選ばれるソリューションパートナーを目指そうと、グループ社員一同2026年12月期を最終年度とした、中期経営計画ユニソルに取り組んでおります。

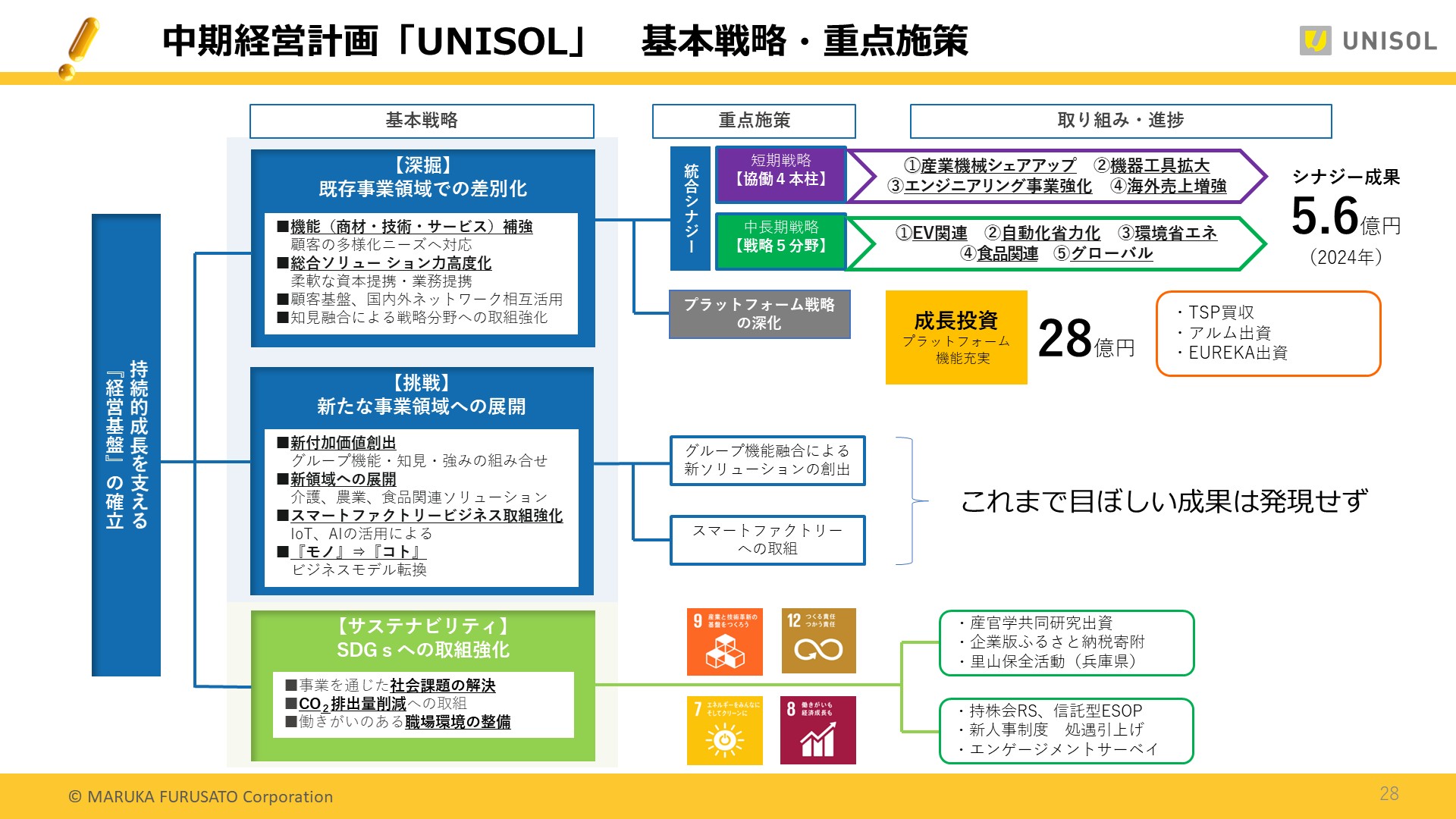

さて、本中期経営計画では3つの基本戦略である、既存事業領域での差別化・新たな事業領域への展開・SDGsへの取り組み強化に基づいた重点施策を展開しております。

特に、既存領域での差別化における重点施策と位置づけた統合シナジーでは、共同4本柱と戦略5分野において、2024年度は5億6000万円の営業利益を創出しました。

また同じく、既存事業領域での差別化における重点施策と位置付けたプラットフォーム戦略の進化では、2023年度のTSプレシジョン買収に加え、2024年度は、もともと業務提携先であったNCプログラム自動生成AIソフトウェア等を開発・販売するアルム社への出資、AIを活用した次世代の産業用ロボット制御技術により高度な自動化を実現するエウレカ社への出資など、約28億円の成長投資を行いました。

しかし、今申し上げた数値も、計画からはやや遅れをとっていることに加え、基本戦略の1つである、新たな事業領域への展開における重点施策では、めぼしい成果が出せていない状況です。

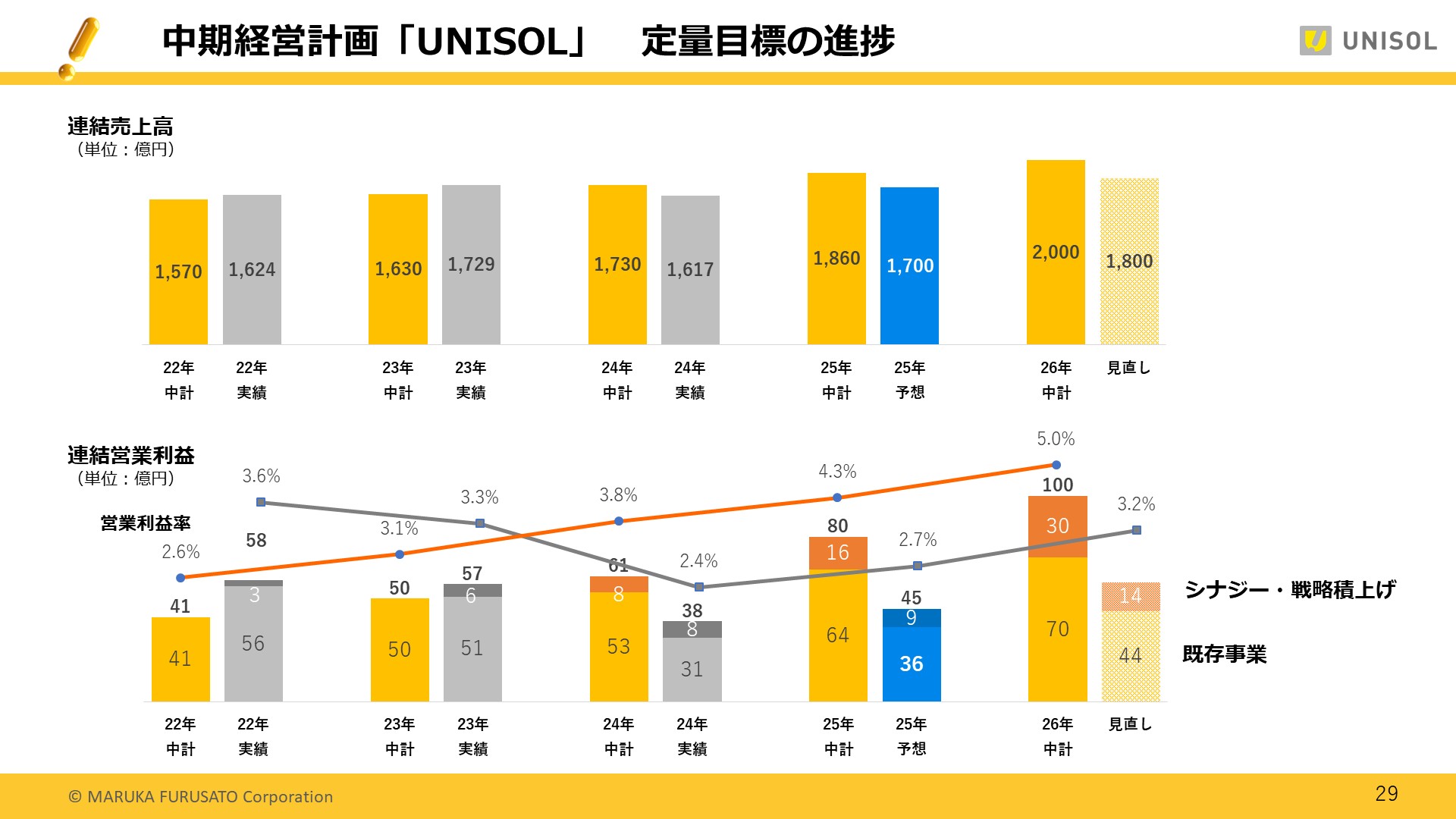

こちらが、中期経営計画の進捗状況を示したグラフです。

上段が連結売上高、下段が連結営業利益です。

一番右の濃い色のグラフが、2026年度の中計最終目標である売上高2000億円、営業利益100億円です。

ご覧のように、2022年度、2023年度は売上高、営業利益ともに目標を上回る水準で進捗していましたが、昨年度は中計目標を下回り、今年度も下回ると予想しています。

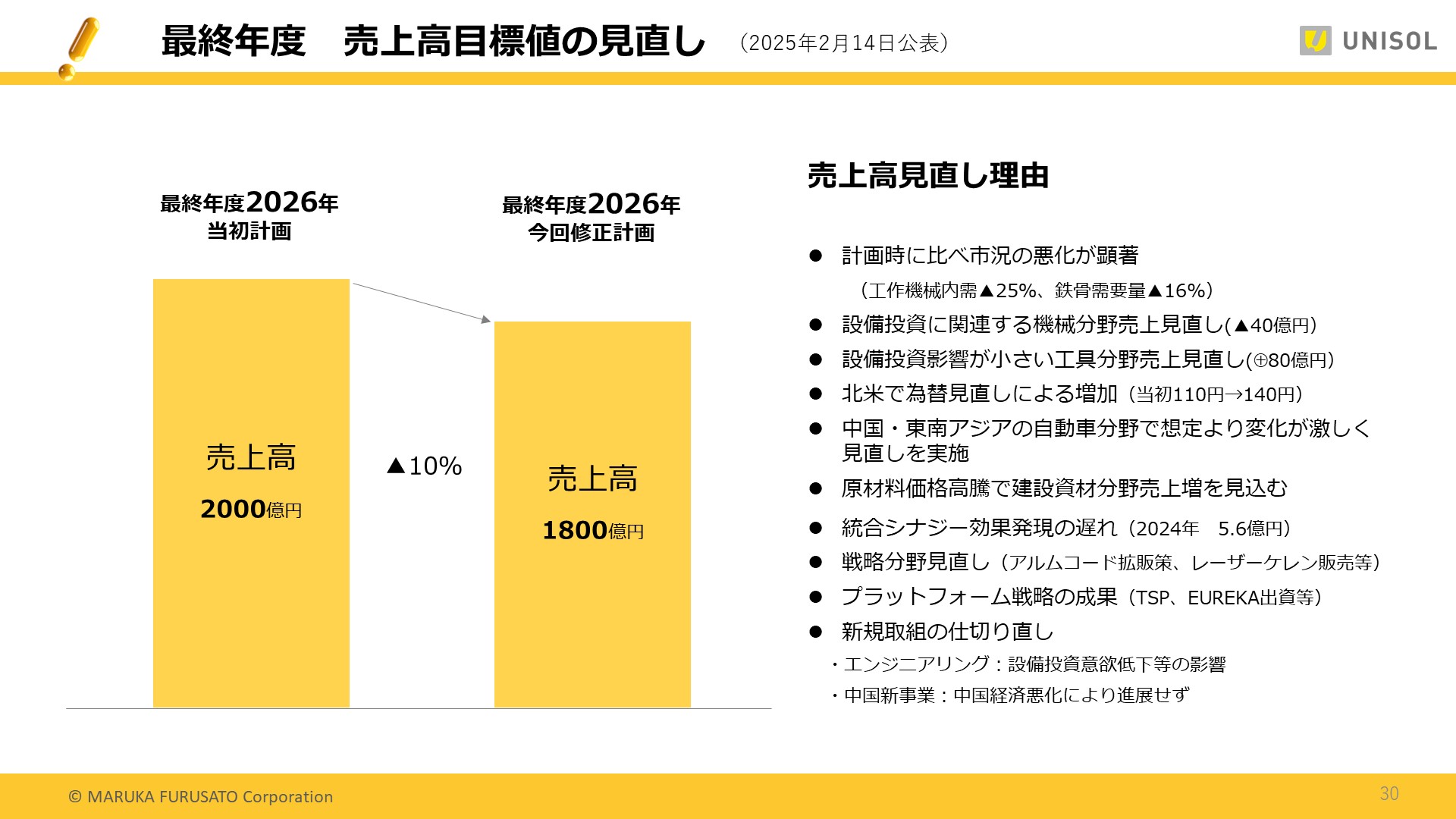

このような状況を踏まえ、先日2月14日に公表したとおり、現中計の最終年度目標を見直すことにしました。

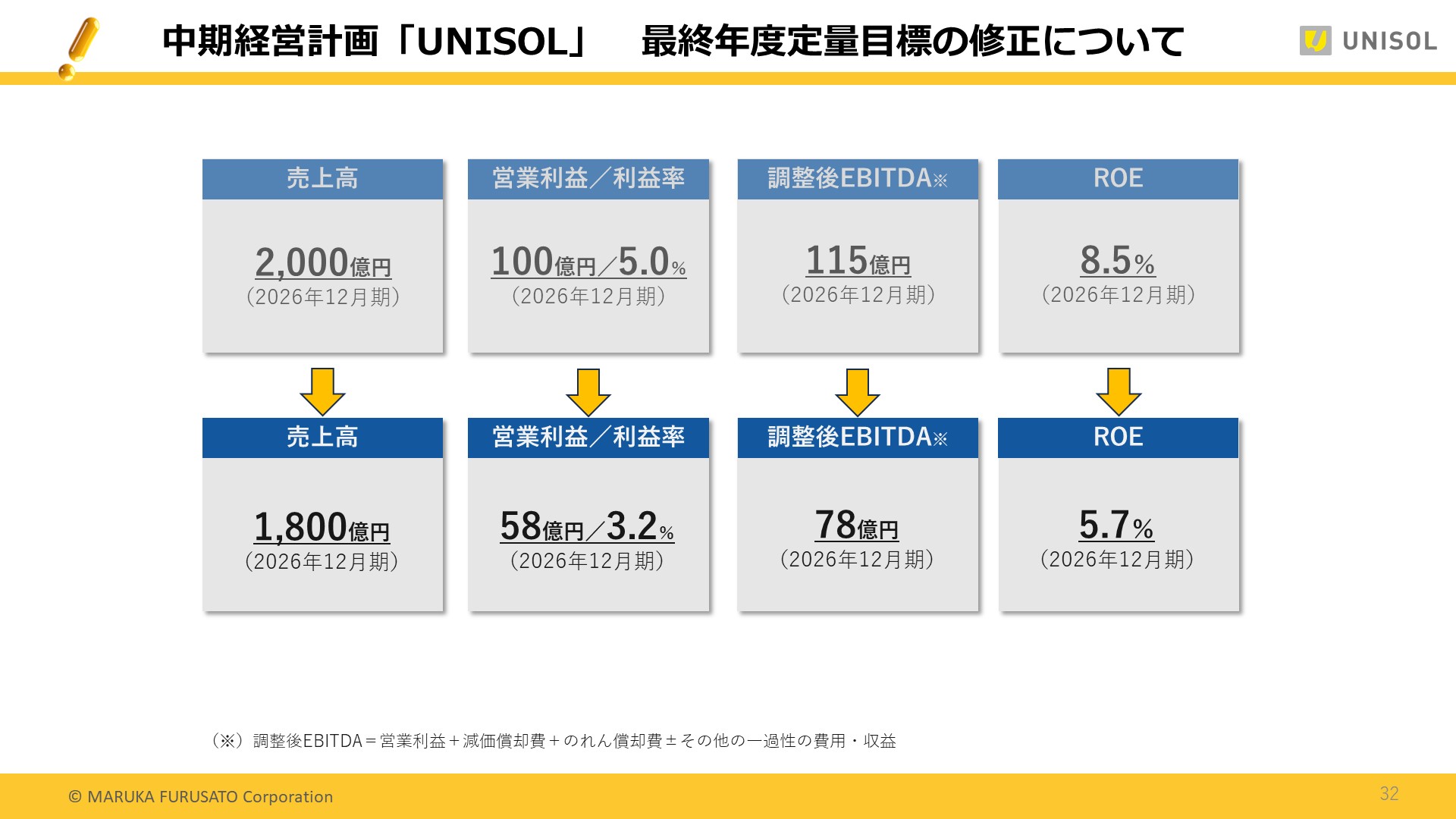

2022年の中計策定時に比べて、指標の悪化が顕著であり、設備投資に関連する機械分野の売上を見直さざるを得ない状況であること・北米事業における為替の影響・中国や東南アジアにおける自動車業界において当初の想定よりも変化が激しいこと・建設資材分野における原材料価格の高騰などが主な見直しの理由であり、最終年度売上高は当初計画の2000億円から10%引き下げ1800億円へ下方修正いたします。

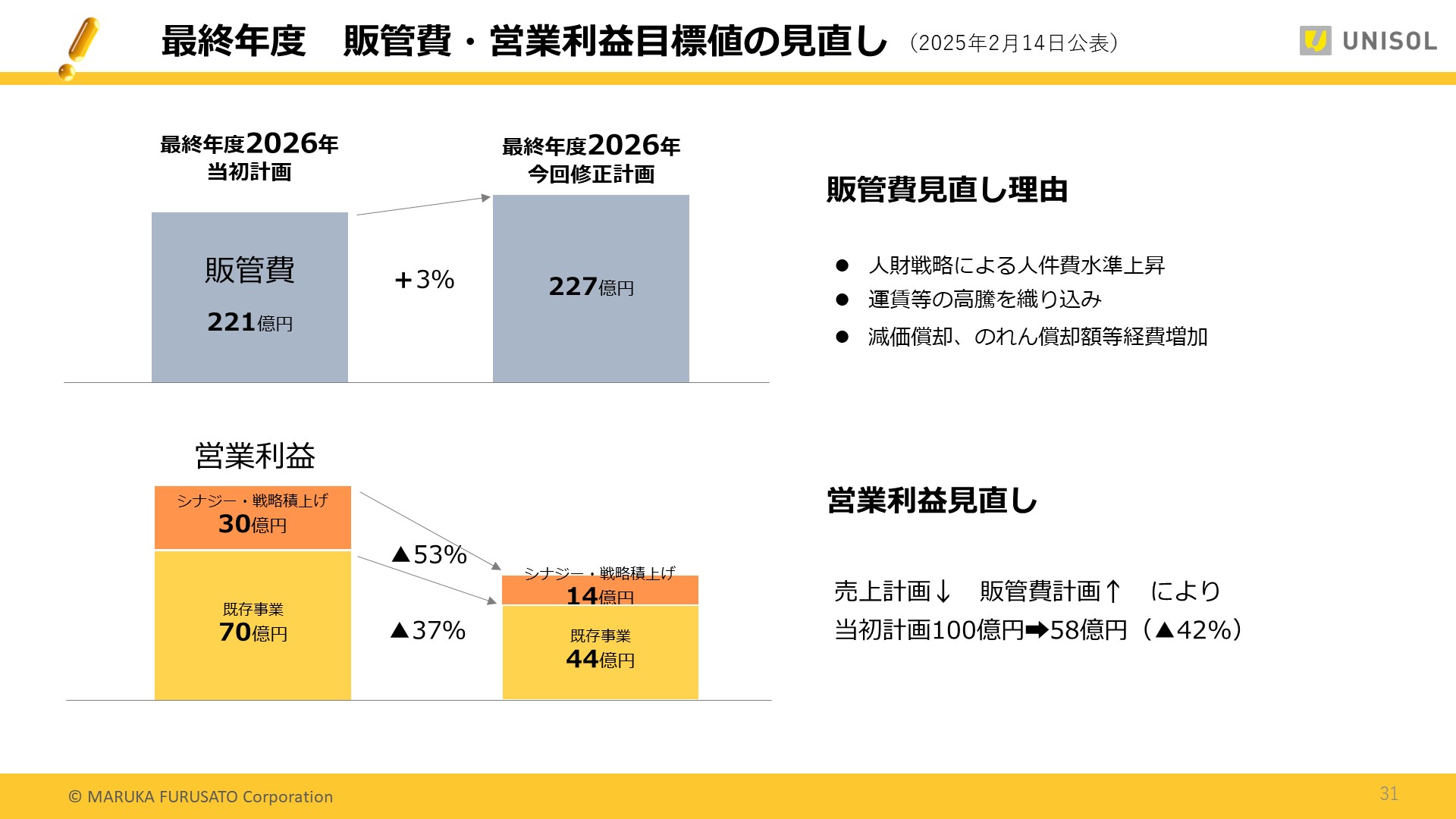

また販管費においても、人的資本投資の観点からの人件費水準の上昇、運賃などの高騰のほか、減価消却費負担やのれん消却額の増加に伴い、当初計画よりも3%程度の増加が見込まれ、その結果として最終年度営業利益につきましても当初計画の100億円から42%引き下げ、58億円へ下方修正いたします。

これにより、営業利益率・調整後EBITDA・ROEもご覧のように見直すことになりました。

下方修正は非常に残念ではありますが、製造業を取り巻く環境の回復が遅れていることから、やむを得ないとの結論に至りました。

修正目標を下回ることのないよう、統合シナジーをはじめとした重点施策を、スピードアップしてしっかりと取り組んでまいります。

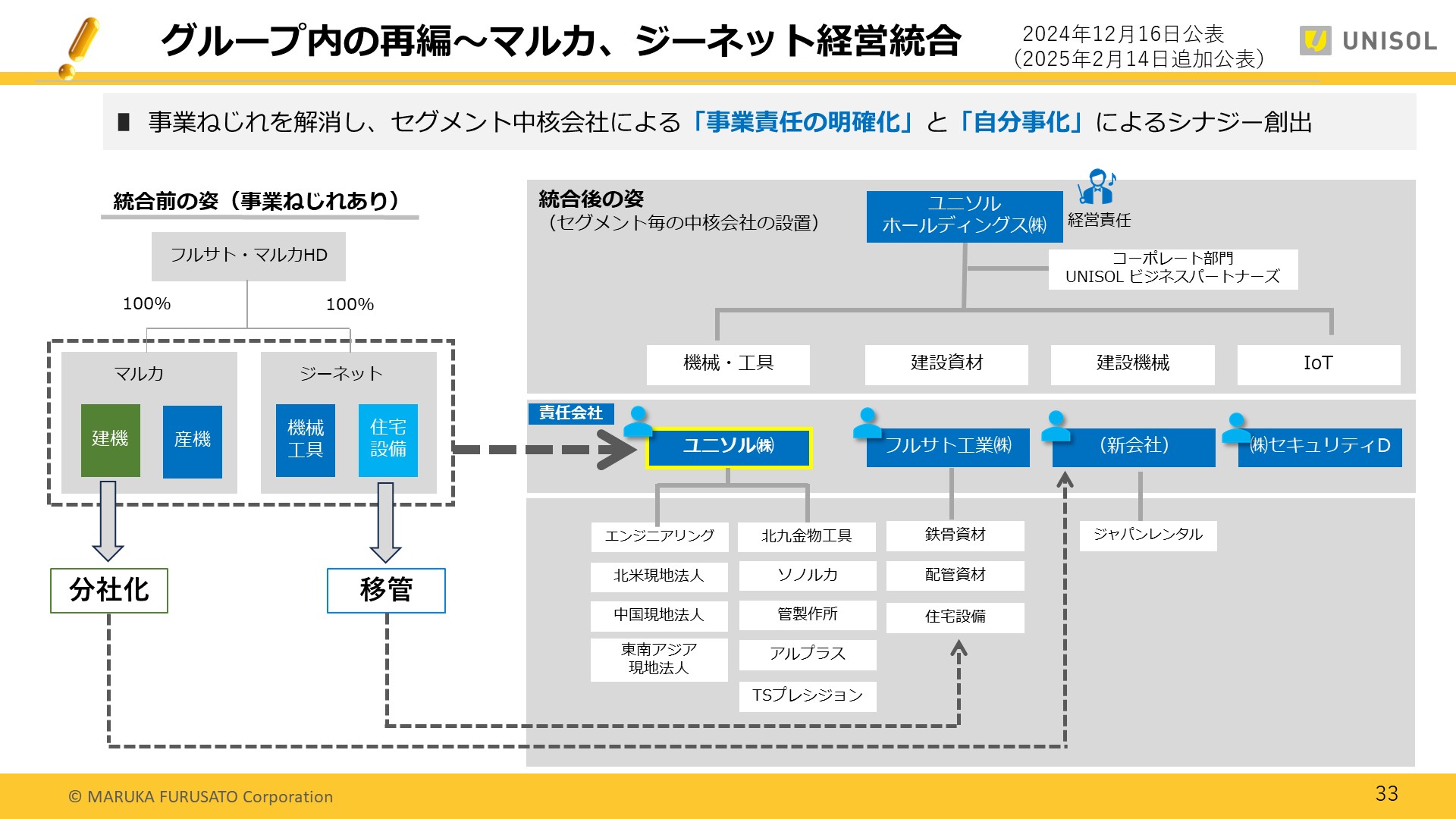

さて、申し上げた通り、統合シナジーをはじめとした重点施策をスピードアップして取り組んでいくために、今後実施予定の当社グループにおける組織再編、事業再編についてご説明いたします。

まずは、主要な子会社であるマルカとジーネットの経営統合についてです。

マルカの産業機械事業とジーネットの機械工具事業を統合し、ユニソル株式会社を新たに設立します。

あわせて、当社が理念とともに掲げたブランドである、ユニソルの浸透を図るために、当社フルサト・マルカホールディングスの社名についても、3月の株主総会決議を経て、ユニソルホールディングス株式会社へ変更いたします。

これらは来年2026年1月からを予定しております。

そして、マルカの建設機械事業セグメントは分社化し、再スタートを切ります。

さらに、ジーネットの住宅設備機器事業は、親和性の高い建設資材セグメントの中核企業であるフルサト工業へ事業移管いたします。

以上、フルサト・マルカホールディングス株式会社、2024年12月期連結決算をご説明させていただきました。

今後も、景気や市場の変化に柔軟に対応し、さらなる成長と株主・投資家をはじめとするステークホルダーの皆様からの期待と信頼に応えられる企業を目指してまいります。

引き続きご支援とご指導賜りますよう、何卒よろしくお願い申し上げます。

ご視聴どうもありがとうございました。