【5074】テスホールディングス

再生可能エネルギー発電所の開発・売電、小売電気事業など

類似企業:

【業界1位】

インフロニア・ホールディングス

【テスホールディングス(5074)】2026年6月期1Q 決算説明

【テスホールディングス(5074)】2026年6月期1Q 決算説明

皆さん、こんにちは、テスホールディングスの山本です。

本日はテスホールディングス、2026年6月期、第一四半期の決算説明の動画をご覧いただき、有難うございます。よろしくお願いします。

本日は1Qの決算説明と、「TX2030、テスホールディングス中期経営計画」で、注力分野に位置付けている、「蓄電池ビジネス」のうち、「FIT太陽光のFIP転+蓄電池併設」について、説明したいと思います。

さて、こちらは経営ビジョンのスライドとなります。私たちTESSグループは、脱炭素のリーディングカンパニー、社名の由来であるTESS(トータル・エナジー・セービング&ソリューション)を実現する会社、を目指しています。

次、こちらはでは、事業概要についてです。

TESSグループには、二つの事業領域があります。

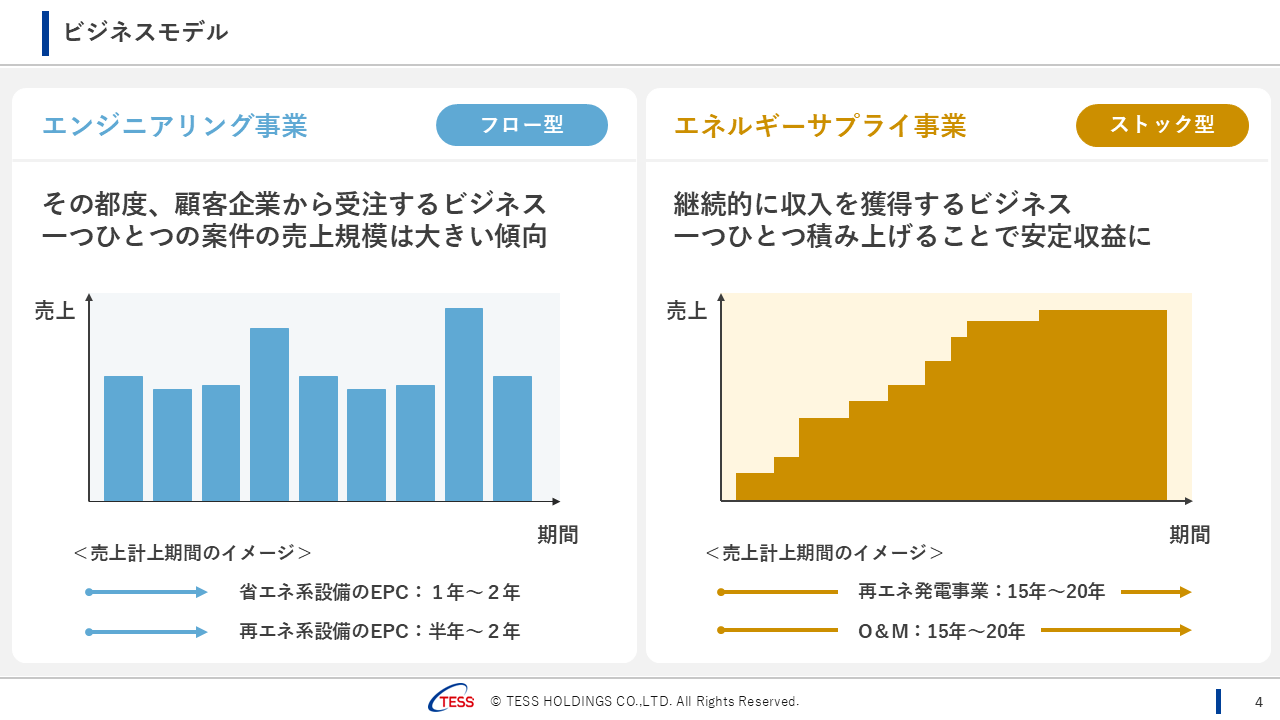

一つは「エンジニアリング事業」、都度、都度のお仕事をいただく、「フロー型」のビジネス、

主には、コージェネレーション・自家発電といった、省エネルギー系設備や、

太陽光・バイオマス、そして、今回説明する「蓄電池」といった、再生可能エネルギー系設備のEPC(建設のお仕事)となります。

また、ビジネスの形態としては、一般的な建設業のように、お客さまから直接お仕事をいただく、「受託型」と、案件をゼロから作り上げ、私達のペースで、様々なタイミングで収益化が可能な「開発型」の2種類があります。

もう一つは「エネルギーサプライ事業」、こちらは継続的に長期にわたってのお仕事となる「ストック型」のビジネスで、さらに四つの種類があります。

一つ目は私達の安定収益の柱である「再生可能エネルギーの発電事業」、二つ目はエンジニアリング事業でお客様が導入された設備の「O&M、オペレーションとメンテナンス」、三つ目は「電力小売り事業」、四つ目はインドネシアから日本に向けて輸出している「バイオマス燃料」となります。

こちらのページでは、二つの領域の売上(利益)の計上イメージを図で表しています。

フロー型のエンジ事業は、都度のお仕事を、一般的に半年から2年といった工事期間で売上に計上されますので、四半期や年度単位で見ますと、売上規模は大きくなります。

一方、ストック型のエネサプ事業は、15年~20年と、継続的に長期間にわたって、売上に計上されますので、案件単位、四半期や年度単位で見ますと、売上規模は大きくありませんが、それを何件も何件も積み上げることによって、安定収益に繋がることとなります。

私達は、この二つの事業領域をバランスよく、拡大させていきたいと思っています。

.PNG)

また、このページでは、この二つの事業領域が密接に繋がっている、私達は循環型ビジネスモデルと呼んでいて、特徴的なのは、エンジ事業のEPCのお仕事が終わると、エネサプ事業のO&M(オペレーション、メンテナンス)に繋ぎ、15年~20年、長期にわたって関係性を保ち、更に新たなお仕事に繋げていくという、ビジネスモデルです。

.PNG)

.PNG)

ここからは私たちが中計で注力分野に位置づけている「蓄電池ビジネス」の中で、以前、「系統用蓄電所」について説明いたしました。今回は「FIT太陽光のFIP転+蓄電池併設」について説明したいと思います。

FITで稼働している太陽光発電所に蓄電池を追加し、制度をFIPに切り替えることで、出力制御によるロスを抑え、収益性を高める取組みです。

.PNG)

まずFIT制度とは、フィード・イン・タリフの略で、2012年から始まった再生可能エネルギーの固定価格買取制度です。国が再エネの電気を一定価格で一定期間、非住宅用では20年、買い取ることを約束し、太陽光発電などの導入が一気に進みました。

しかし、この制度には課題があります。例えば、再エネ導入が進み、電気が余る昼間に発電しても“出力制御”によって買ってもらえないことが増えています。また、再エネを買い取るコストは“再エネ賦課金”として、私たち国民(消費者)の電気代に上乗せされており、制度の持続性も問われています。

.PNG)

そして、FIP制度、フィード・イン・プレミアムの略で、は2022年から導入された新しい仕組みです。再エネ発電事業者が市場で電気を販売し、その市場価格に対して“プレミアム(補助金)”が支払われます。固定価格買取のFITとは違い、FIPは市場の動きに合わせた“柔軟で自立的な発電運用”を促す制度で、政府もこの制度への移行を後押ししており、再エネ賦課金の低減にも繋がります。全再エネ電源のFIP化が将来的な目標としています。FIPに移行すると、市場価格によって売電単価が変わるため不安に感じる方もいるかもしれません。国の制度設計としては“元のFIT収入と同等の収益が確保されるようプレミアム(補助金)で調整”されており、一定の安定性が確保されています。ただし、収益を最大化するためには、発電予測や運用管理などの業務が必要になってきます。

.PNG)

この図は、蓄電池の併設によって“昼の発電”を“夜に活かす”タイムシフトの効果を示しています。昼間は発電量が多すぎて価格が下がり、出力制御が発生しますが、蓄電池に充電しておくことで、電気を捨てずに済みます。夕方〜夜間の需要が高い時間帯に放電・売電すれば、価格が高い+プレミアムも得られるという2つの収益源が得られる仕組みです、つまり、これまで“もったいない”と思われていたロスが、逆に“利益の源泉”になるというのが、このFIP転+蓄電池の特徴なんです。

そして、この仕組みを実現するには、蓄電池の充放電のタイミングを市場価格に合わせて調整したり、出力予測を的確に行う必要があります。こうした運用管理は“アグリゲーション”と呼ばれ、専門的な知識や経験が必要になりますが、TESSグループではEPC(設計・施工)からO&M、アグリゲーションまで一貫して対応可能です。

.PNG)

FIP制度が始まってから、特に2023年度下半期以降、認定件数は大幅に増加しています。政府は、まずは再エネ全体の25%をFIPに移行させることを掲げており、そのために蓄電池導入や発電予測支援を強化中です。これにより、FIP転+蓄電池の市場規模も今後拡大が見込まれており、その背景から私達も中計での注力分野に位置づけています。

.PNG)

具体的には、私達がFIT制度での太陽光発電所を施工させていただいたお客様向け、当然他の会社が施工した発電所をFIP転し、蓄電池併設した事例も多くあります。またFIP転後は、重要とされるアグリゲーション含め、ワンストップで提供できるという私達の強みもあります。

自社保有の太陽光発電所に関しては、中計でも計画しています通り、九州エリアの発電所を順次、FIP転し、蓄電池併設を粛々と進め、再エネ発電事業の収益アップに繋げて行っています。

.PNG)

ここで私達の「FIP転+蓄電池併設」における強みも整理しておきたいと思います。

まず、私達には700件、1GWを超える太陽光の施工実績があり、すぐに営業アプローチが可能です。実際には既にアプローチもしており、顧客からの相談も多く入ってきています。私達が施工していない案件の引合いも多くいただいています。

そして、私達は蓄電池併設の施工から、O&M、アグリゲーションとワンストップでの対応が可能です。

また、既に自社の発電所でFIP転+蓄電池併設を実施しているため、その実績からより具体的な提案やアドバイスが可能です。

最後に、自社発電所向けや、系統用蓄電所も含め、多くのEPC・O&Mを手掛けていることにより、蓄電池の購買力も高まり、コスト競争力も備えています。

.PNG)

私達の実績もおさらいしておきますと、受託型ではリリースもしていますが、57億円の受注をし今期完成を目指し施工中の案件があります、こちらは他社施工の案件です。また私達の過去施工案件についても、複数受注しています。

自社発電所につきましては、先程も少し触れましたが、第1弾として、4件のFIP転+蓄電池変節が完了しており、順次展開中となっています。

.PNG)

このように、現在の再エネ発電所の課題を解決し、国も支援しているFIP転+蓄電池併設について、私たちは先程の4つの強みを十分に生かしながら、中計において、2030年にお客様向けに150MW、自社発電所向けに113MWの蓄電池併設を目標に、エンジ・エネサプ事業の拡大に繋げていきたいと思っています。

.PNG)

.PNG)

さてここからは、テスホールディングス、2026年6月期の第一四半期の連結決算の概要について、説明いたします。

売上高は127億円で、前年同期比+53%となりました、売上総利益は22.9億円で、前年同期比+9.3%、営業利益は9.9億円で前年同期比+5.3%と、売上高の伸びに比べて低い水準となっています。こちらの要因に関しては後ほど説明させていただきます。

また、経常利益は5.7億円で前年同期比マイナス23.7%、当期純利益は2千5百万円で前年同期比マイナス96.3%と大きく前年同期を下回る結果となりました。こちらも、一過性の要因等ありますので、後ほど説明させていただきます。

なお、期初に発表させていただきました今期の業績予想に対する進捗ですが、経常利益までは25%以上の進捗となっており、順調に推移しています。従いまして、業績予想そして、配当予想に関しても、期初発表に内容から変更はありません。

更に補足しますと、京都案件ですが、開発に進捗は見られるものの、現時点で売上計上時期が確定しておらず、業績予想には含まれておりません。

.PNG)

次に連結業績、損益計算書のサマリとなります。前年同期比の増減要因について記載がありますが、経常利益までの内容は次のページで詳しく説明しますので、省略し、ここでは前後が逆になってしまいますが、この1Qにおける法人税についての説明をさせていただきます。

今期の当期純利益が、2千5百万と前期に比べ大きく落ち込んだ要因として、法人税の増加が挙げられます。通常に比べ、2億円強の増加となりました。こちらに関しては、長年に渡り開発・建設してきた伊万里のバイオマス発電所がようやく運転が開始され、私達グループに連結されたことにより、会計上のテクニカルな要因で、一時的に発生した税金となります。会計基準に従って計上されたもので、キャッシュフローには影響はありませんので、ご安心ください。今後の発電所が計画通りに稼働していけば、この増加分がプラス側で計上されることになることも補足させていただきます。

.PNG)

こちらでは、前年同期の実績から、経常利益の主な変動を分解し、ウォーターフォールで表現しています。こちらのチャートを見ていただくと、増減の要因が分かりやすいと思います。

まず、スタートが7.57億円、そこから前期は福岡みやこメガソーラー連結化による一過性の利益が3.66億ありました、ここ部分が反動減でマイナス、そして伊万里の為替予約に伴うデリバティブの評価について、ヘッジ会計適用により、1.03億がプラス、為替の差損の影響は、1.58億のプラス、ここまでが一過性・外部要因によるもので、前期経常利益から一過性・外部要因を取り除くと6.52億となります。

そこから1Q時点で、受託EPC、太陽光・蓄電池、再エネ発電の頑張りで3.37億、売上総利益が増加しました、一方、バイオマス発電所のEPCで不採算案件があり、引当計上含め、1.42億、売上総利益が減少しました、これは後ほどのセグメントの説明でも触れますが、売上総利益率以降が減少した要因の一つに挙げられます。

そして、販管費の部分で、株主優待の費用で7千5百万、人件費の増加で7千3百万、営業外費用の部分で、福岡みやこメガソーラー、伊万里バイオマスの稼働に伴う支払利息の増加で1.7億等があり、差引、5.77億となりました。

.PNG)

こちら、連結貸借対照表の増減額と主な増減要因となりますので、ご覧いただければと思います。

.PNG)

.PNG)

続いて、各セグメントの状況に入りたいと思います。

1Qの売上高、売上総利益としては、前年同期比、増収増益となりました。

.PNG)

.PNG)

次に、エンジニアリング事業について、見ていきたいと思います。

エンジ事業については、前年同期比、増収減益、省エネ受託は、コージェネレーションの案件が規模も大きくなり、工事も順調に進み、前期比増収増益となりました。

再エネ受託は蓄電池、太陽光は好調だったものの、先ほども触れましたが、バイオマスの不採算案件の影響で、前期比増収減益となりました。こちらが繰り返しになりますが、売上総利益率の低下要因の一つとなります。補足として、これ以降バイオマス案件はありません、そして太陽光、蓄電池案件については、しっかりと売上総利益率は確保できておりますので、ご安心ください。再エネ開発については、今期は案件がなく、系統用蓄電所の新規開発のための費用を計上したため、前期比減収減益となりました。

.PNG)

次に、受注高、受注残高について説明します。

受注高は、174億円となり、前年同期と大きく上回りました。ご覧の通り、黄色部分、約9割が蓄電池案件となり、中計での注力分野の成果がしっかり出ていることが分かると思います。前年同期が16.8億でここに蓄電池は含まれていません。今期の蓄電池以外の受注が15.5億と、前年同期の既存分野の受注が同程度で、注力分野の蓄電池案件が上乗せされた見え方となっています。

そして、受注残ですが、346.9億と、前年同期比、231.2%とこちらも大幅増となりました。85.4%が蓄電池案件となります。

.PNG)

続いて、蓄電池案件の大口受注についての説明です。

今までの案件に加え、11月10日に、昨年資本業務提携をしました、東京センチュリーとの間で、90億円のEPC契約を締結し、リリースさせていただきました。これで合計:367億円の大口受注の獲得となりました。この東京センチュリーとのEPC契約は、2Qに入ってからですので、現時点の受注残は、先ほどの346.9億に90億が加わりますので、436.9億円となります。

.PNG)

次は、大口受注以外にも、FIP転+蓄電池併設、高圧系統用蓄電所の受注も複数獲得しています。こちらに記載の案件は、私達が施工したFIT太陽光発電所のFIP転+蓄電池併設案件です。今後も、開発、受託含め、受注案件を積極的に開示していき、中計達成に向けた進捗を皆さんにも共有していきたいと思います。

.PNG)

次に、蓄電池案件の引合いとなります。

系統用、FIP転+蓄電池併設ともに、かなり多くの引合いをいただいています。

私達の強みを生かしながら、引き続き、受注活動に注力していきます。

.PNG)

次は、1Qでのエンジ事業の完成案件となります。

ユーティリティで2件、太陽光で3件、2.8MWが完成しました。

.PNG)

.PNG)

ここから、エネルギーサプライ事業の説明に入りたいと思います。

エネサプ事業は、前年同期比、増収増益となりました。

再エネ発電事業では、福岡みやこメガソーラーの連結化、伊万里バイオマスの運転開始、オンサイトPPAの増加で、増収増益。ただし、利益率の低い伊万里バイオマスが入ったことや前期に比べ出力抑制も多かったことから、売上総利益率は低下しており、こちらが全社の売上総利益率低下の主要因の2つ目となります。

O&Mについても、今までも説明しています通り、大型案件の契約満了に伴い、減収減益、こちらが売上総利益率低下の3つ目の主要因となります。

電力小売りは、市場連動型や固定型とのハイブリット提案が進み、前期比、増収増益、バイオマス燃料は、こちらも前期からの説明の通りではありますが、供給量は増加したものの今まで外販していたPKSを全量、連結グループの伊万里バイオマスに振り向けたことにより、売上は連結消去され、利益のみの計上となりました。

.PNG)

次にオンサイトPPAのトピックスとして、1Qでの供給開始は、3件、5MWとなりました。今後の供給開始予定は、7件、28MWとなります。

こちらの表で、真ん中あたり、11月供給開始の案件が、11月14日に日経電子版にも掲載されました、クラシエ京都工場となります。

.PNG)

自社発電所のFIP転+蓄電池併設について、前半でも触れました通り、第一弾として、4件、23MWhの蓄電池併設の工事が完了し、10月より、運用開始しています。

引き続き、第2弾、第3弾と自社発電所のFIP転+蓄電池併設を進めていきます。

.PNG)

次は、自社の再エネ発電所の容量推移となります。

今期400MWを突破し、合計:402.3MWとなりました。

.PNG)

続いて、資源循環型バイオマス燃料のトピックスとなります。

連結グループ会社のPTECにて、現在、インドネシア北スマトラ島のセイマンケイ工業団地で、年間1万トンのEFBペレット製造工場を建設しています。毎月ホームページで進捗報告をしており、私も10月に視察しましたが、2026年6月の操業開始に向け、工事は順調に進んでいます。

.PNG)

サステナビリティに関するトピックスですが、11月11日に、統合報告書の2025年度版を発行しました。中計の各注力分野で活躍している社員の声なども掲載していますので、是非ご覧いただければと思います。

.PNG)

最後、昨年度より導入しています、株主優待制度の説明となります。

株主の皆さまの日頃からのご支援への感謝を込めて、そして、私達テスホールディングス株式への投資魅力を一層向上させ、中長期的に株式を保有していただける株主様の増加を図ることを目的として導入いたしました。

3千株保有を越えますと、1株当たり5ポイント、4千株保有を越えますと、1株当たり10ポイントですので、10円、今期の配当予想が、5.8円ですので、株価:340円とすると、4.6%の総合利回りとなります

.PNG)

以上、今回も動画を視聴していただき有難うございした。

今期に入り、1Q時点では、決算数値としては、一過性の要因もありましたが、ビジネスとしては順調な滑りだと思っています。

特に中計でお示ししていた、蓄電池ビジネスが複数の大型受注という形で、成果が出ています。前半部分でも詳しく触れましたが、蓄電池ビジネスはじめ、私達を取り巻く事業環境は、追い風です。引き続き、中計達成に向けて、グループ一丸となって取組み、更なる利益成長、企業価値向上を目指し、株主さまへの還元拡充を図っていきたいと思います。是非とも、ご期待ください。

それでは、以上をもちまして、テスホールディングス株式会社、2026年6月期、第1四半期の決算説明を終了とさせていただきます。有難うございました。