【5074】テスホールディングス

再生可能エネルギー発電所の開発・売電、小売電気事業など

類似企業:

【業界1位】

インフロニア・ホールディングス

【テスホールディングス(5074)】2025年6月期2Q 決算説明

【テスホールディングス(5074)】2025年6月期2Q 決算説明

皆さん、こんにちは、テスホールディングスの山本です。

本日はテスホールディングス、2025年6月期、半期(第2Q)決算説明の動画をご覧いただき、有難うございます。今回で4回目の決算動画の配信となります、よろしくお願いします。

本日は決算説明と、昨年発表しました「TX2030、テスホールディングス中期経営計画」で、注力分野に位置付けている、「蓄電池ビジネス」について、説明したいと思います。

さて、こちらは経営ビジョン、おなじみのスライドとなります。TESSグループは、脱炭素のリーディングカンパニー、社名の由来であるTESS(トータル・エナジー・セービング&ソリューション)を実現する会社、を目指しています。

こちらはでは、事業概要のおさらいをしたいと思います。

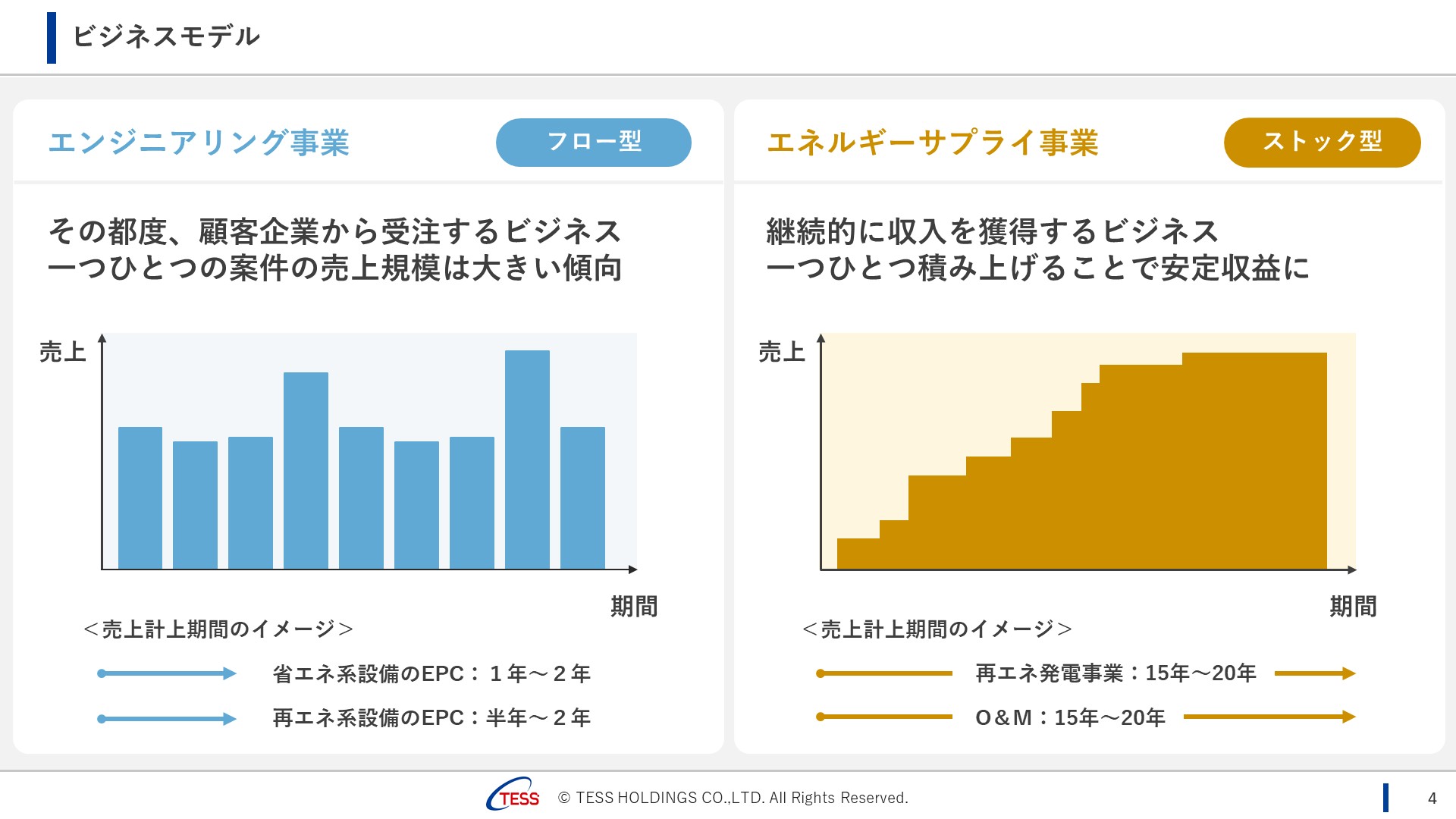

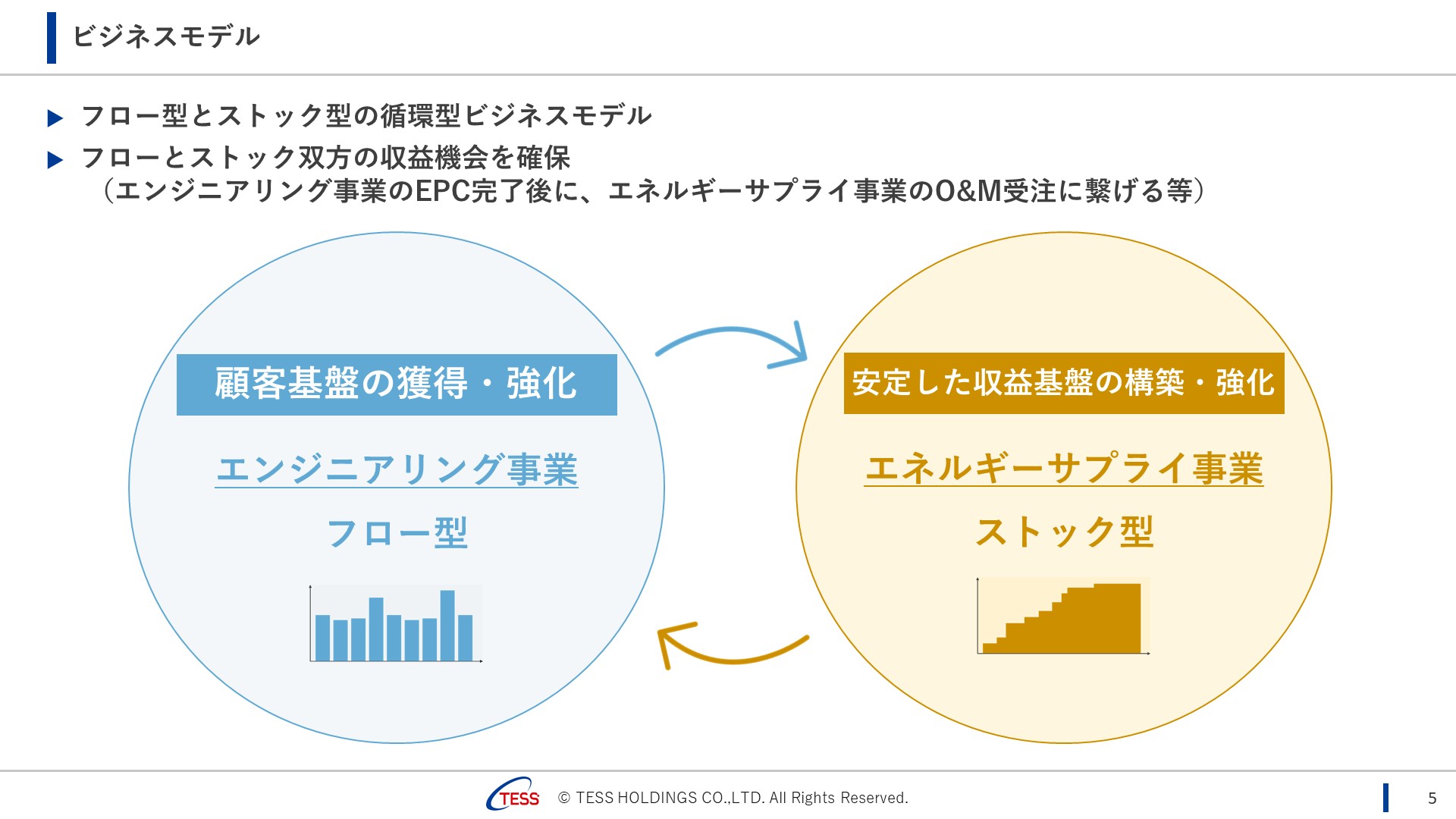

TESSグループには、二つの事業領域があります。

一つは「エンジニアリング事業(エンジ事業)」、都度、都度のお仕事をいただく、「フロー型」のビジネス、

主には、コージェネレーション・自家発電といった、省エネルギー系設備や、太陽光・バイオマス、そして、今回説明する「蓄電池」といった、再生可能エネルギー系設備のEPC(建設のお仕事)となります。

また、ビジネスの形態としては、一般的な建設業のように、お客さまから直接お仕事をいただく、「受託型」と、案件をゼロから作り上げ、私達のペースで、様々なタイミングで収益化が可能な「開発型」の2種類があります。

もう一つは「エネルギーサプライ事業(エネサプ事業)」、こちらは継続的に長期にわたってのお仕事となる「ストック型」のビジネスで、さらに四つの種類があります。

一つ目は私達の安定収益の柱である「再生可能エネルギーの発電事業」、二つ目はエンジニアリング事業でお客様が導入された設備の「O&M、オペレーションとメンテナンス」、三つ目は「電力小売り事業」、四つ目はインドネシアから日本に向けて輸出している「バイオマス燃料」となります。

こちらのページでは、二つの領域の売上(利益)の計上イメージを図で表しています。

フロー型のエンジ事業は、都度のお仕事を、一般的に半年から2年といった工事期間で売上に計上されますので、四半期や年度単位で見ますと、売上規模は大きくなります。

一方、ストック型のエネサプ事業は、15年~20年と、継続的に長期間にわたって、売上に計上されますので、案件単位、四半期や年度単位で見ますと、売上規模は大きくありませんが、それを何件も何件も積み上げることによって、安定収益に繋がることとなります。

私達は、この二つの事業領域をバランスよく、拡大させていきたいと思っています。

また、このページでは、この二つの事業領域が密接に繋がっている、私達は循環型ビジネスモデルと呼んでいて、特徴的なのは、エンジ事業のEPCのお仕事が終わると、エネサプ事業のO&M(オペレーション、メンテナンス)に繋ぎ、15年~20年、長期にわたるお仕事をさせていただくという、ビジネスモデルです。

これからは、冒頭でも触れました、現在、私達々が注力している「蓄電池ビジネス」、その中でも「系統用蓄電所」について、掘り下げていきたいと思います。

まず、蓄電(蓄電池)、読んで字のごとく、電気を貯める(充電といいます)、そして、貯めた電気を吐き出す(こちらは放電といいます)ことのできる大きな電池が集合したシステム(設備)のことです。

それで、何故、いま蓄電池なのか、ですが、まずは背景から説明します。

2012年にFIT(再生可能エネルギーの固定価格買取制度)がはじまり、その後の世界的な脱炭素化(日本においては、第6次エネルギー基本計画で、2030年にCo2を中心とした温室効果ガスを2013年度比:46%削減、2050年にはカーボンニュートラルを目指しており、そして2月18日には第7次エネルギー基本計画が閣議決定し、2040年に温室効果ガスを2013年度比:73%削減という目標が発表されました)、

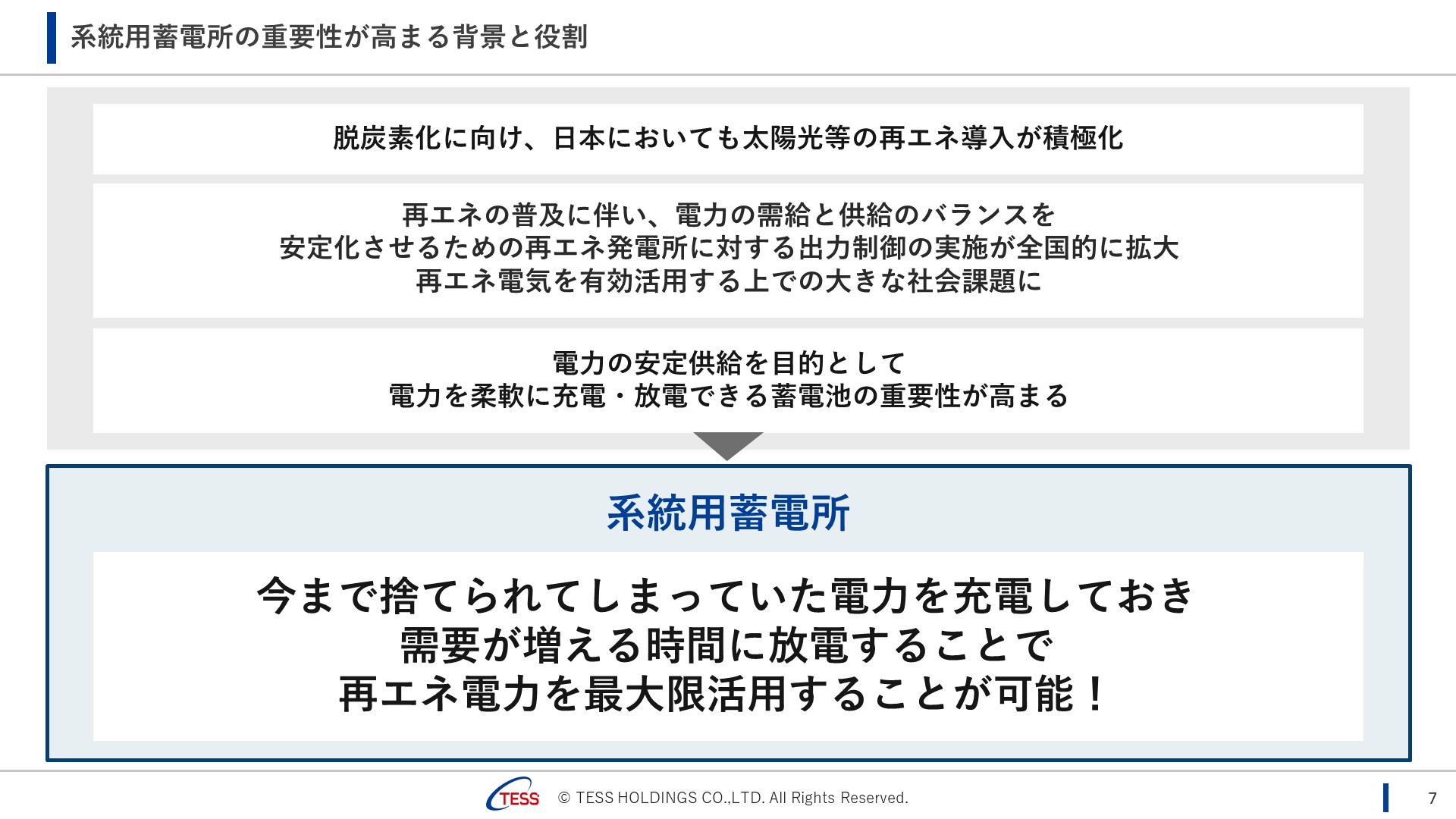

このような背景から、日本においても、再エネの導入が進んでいます。

再エネの導入が進むことは、脱炭素にとっては大変良いことですが、導入拡大に伴う課題も出てきています。現在、導入が進んでいる再エネは大半が「太陽光」、そして今後は「洋上風力」の導入が進むとされています。

そして、この二つの再エネは、太陽や風といった自然任せでコントロールのできない電源(変動電源といわれています)です。まず、コントロールのできない変動電源が増えると、電力会社の送配電網(系統といわれています)が不安定になってきます。

また、需要(電気を使う側)と、供給(電気を作る側)とのミスマッチが生じてしまう。

どういうことかと言いますと、必要な電気以上に再エネ電気が作られてしまう、逆に、電気が必要な時に再エネ電気が足りない、前者の場合ではせっかく再エネ電気を作ることができるのに、再エネ電気を作ることを制限(出力制御といいます)、後者の場合ではCO2排出量の多い火力発電で稼働させる必要が出てくるといった、脱炭素化にとって不都合な状態(先程の課題ですね)が生じているのです。

このような課題(電力系統の安定化、再エネの出力制御)を解決するためには、電気を柔軟にコントロール(充電、放電)できる蓄電池、系統用蓄電所が必要となっている、ということです。逆に、再エネを最大限に導入するためには、蓄電池の導入も必要となってくるということになります。

これは、再エネ導入が進んでいるヨーロッパでは、既に系統で蓄電池の活用が進んでおり、私達も2018年にイギリスでの系統用蓄電所に出資をしています。

ようやく日本も来たか、という気持ちです。

ここで、当社の進めている「蓄電池ビジネス」には複数(大きく分けると、3パターン)あり、少し整理しておきたいと思います。

まず、電気は送電網・配電網(送配電網、電力系統といいます)で送られてきます。原子力・火力・水力といった発電所や、各地に分散設置されている再エネ発電所と、私たちの会社や自宅は送配電網で繋がっています。

その電力システムの中で、系統を安定させつつ、再エネ電気(大半は変動電源)を、今後、3割、4割、半分以上増やしていくには、先程の通り蓄電池が必要となり、設置場所は系統側でも、再エネ発電所側でも、電気を使う工場や事業所側(私達目線で言えば、お客さま側ですね)でも良いということになります。私達はBTB(法人向け)ビジネス100%なので、ここでは出てきていませんが、当然、家庭側もあります。

この3パターンのうち、右側の工場・事業所向けでは、既に複数件の実績があります。

今回の中期経営計画で注力する蓄電池ビジネスは、左側の系統用と、真ん中の「FIP転+蓄電池併設」となり、今回の掘り下げは「系統用蓄電所」となります。

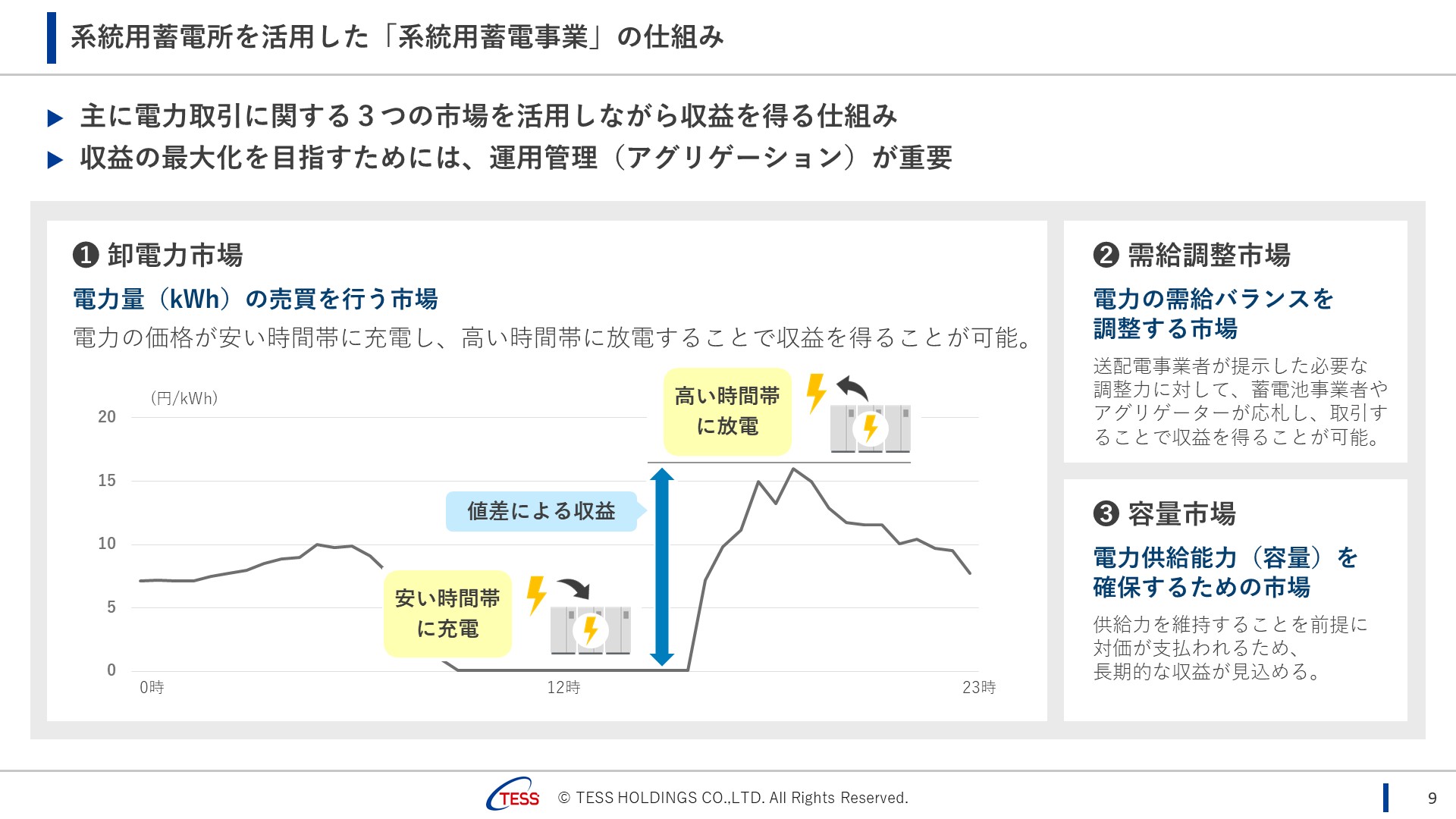

では、この系統用蓄電所の収益構造について、どのなっているのか、説明します。

この事業をすることによる収益というのは、主に3つの電力市場での収益で成り立っています。

一つ目、これが一番分かり易いのですが、卸電力市場の活用です。

現在、特に太陽光の導入が進んでいる九州エリアでは、天気の良い日中(昼間)は、そのエリアで使う電気以上に、太陽光で電気が作られてしまうので、太陽光の発電を制御(抑制や停止)されています。そうなると電気が余る(需要より供給が多いため)、電気の価値が低く(取引する電気の値段が安く)なります。

一方、夕方ですね、日が沈み太陽光で電気が作られなくなる、そして、皆さんが帰宅され、夕食や入浴、テレビをみたり、ゲームを楽しんだりしながら団らんなどする時間帯は、先程と逆で、電気が足りない、ここで作られる電気は火力など燃料が必要で単価の高い電気で、取引する電気の値段は高くなります。

ここにあるのは、1日24時間の電気の取引価格をイメージしたグラブがあります(取引は30分単位)。天気の良い昼間、太陽光の電気が余ってしまう時間帯は、そのエリアの電気の取引価格は限りなくゼロ円に近くなります。その電気を蓄電池に貯めて、夕方の再エネの電気が足りない時間帯、取引価格の高い時間帯に吐き出す(放電する)ことによって、その値段差を獲得する、という仕組みです。アービトラージと言われています。

その他の需給調整市場、容量市場とは、必要とされる調整力や容量を入札し、落札できれば収益となる仕組みです。

このような三つの市場を上手く活用すれば、投資に見合う収益が見込めます。必要なのは、電力市場の理解した上での蓄電池の運用となり(アグリゲーションといいます)、専門性が求められます。要するに、FIT制度を活用した太陽光発電事業では、天気に任せてできた電気を電力系統に流せておけば良かったのですが、系統用蓄電所でのビジネスは、電力市場を理解した上で、蓄電池を運用する必要があり、「電力のプロ」でなければならない、「電力のプロ」と一緒に事業をする必要があるということになります。

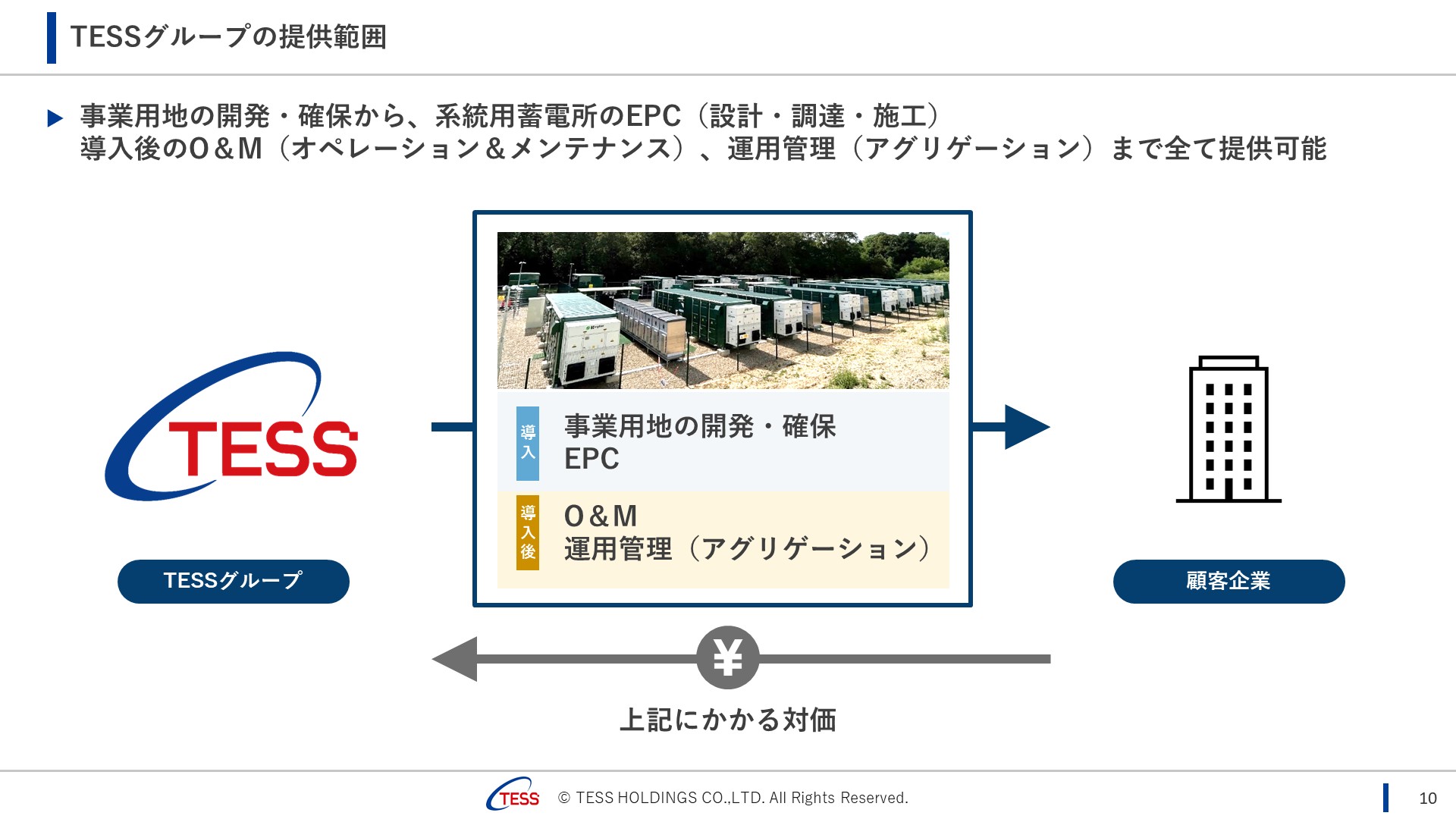

ここでは、私達の系統用蓄電所での役割、私達としての収益を上げる仕組みを説明します。まず、私達は開発から運用までワンストップでのサービスが可能です。太陽光の開発では、開発のプロで、ファイナンスのプロ、建設(EPC)のプロ、メンテナンスのプロであれば良かったのですが、蓄電池では先程のように、「電力」についてもプロでなければなりません。私達は、小売り電気事業を通じて、電力市場を理解し、運用、需給管理業務で経験を積んでおり、電力のプロでもあります。

このように、系統用蓄電所のビジネスを、ゼロベースから開発し(土地や、蓄電池を接続できる電力系統を探し)、系統用蓄電所の事業を実施したい会社に対して、条件の整った案件を紹介し、EPCを受託しフロー型であるエンジニアリング事業で売上を計上、

系統用蓄電所の運転が開始すると、O&M、需給管理業務を受託し、ストック型であるエネルギーサプライ事業で、長期間にわたって、売上を計上する、このような形で、収益に繋げていこうと考えています。

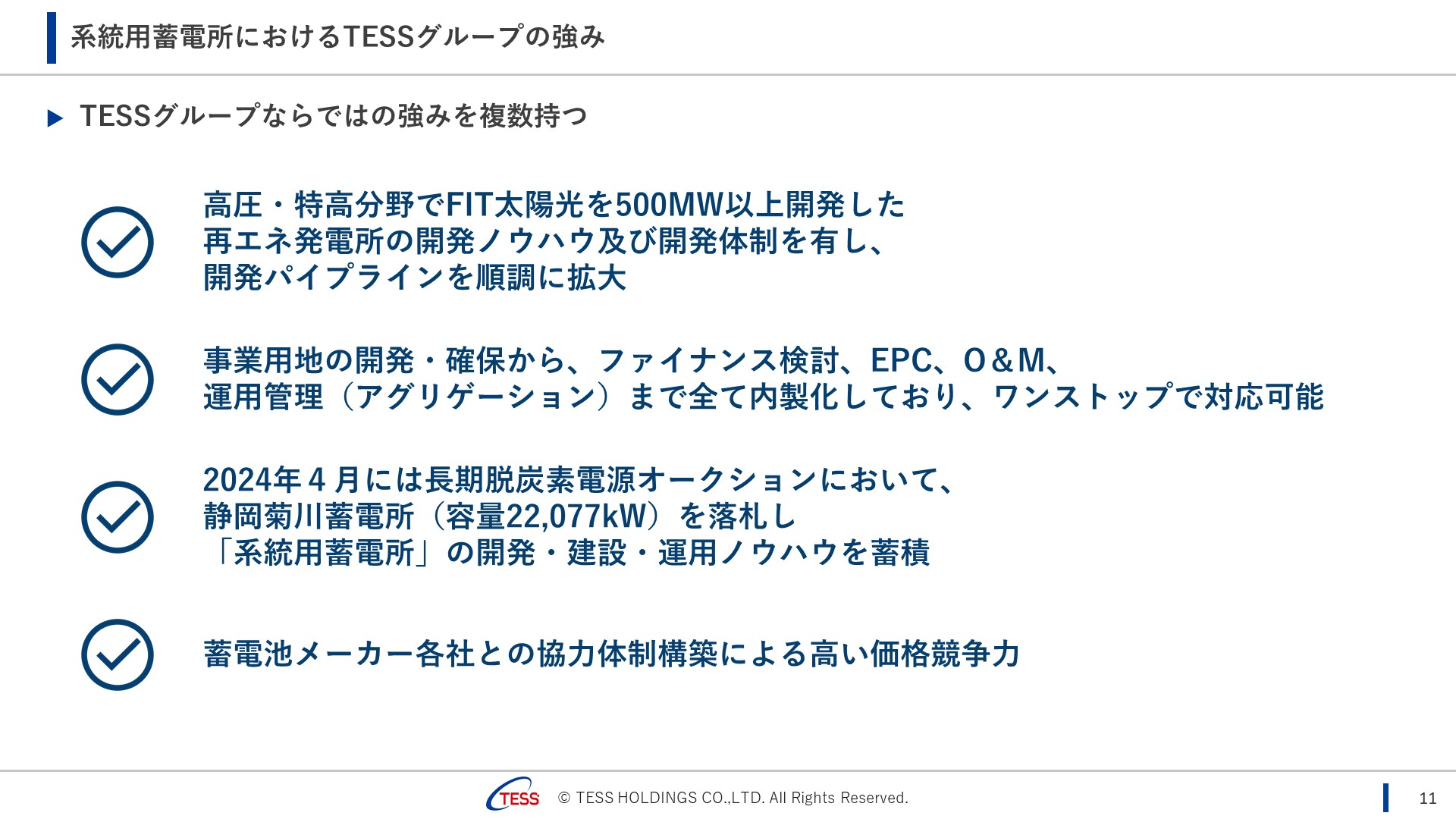

こちらでは、先程の収益モデルに繋げるために必要な、私達の強みを整理しました。

まず、系統用蓄電所の開発において、土地、電力系統を探していくプロセスは、太陽光の開発を同じです。私達は、FITを活用した太陽光を、500MW以上開発した実績があり、既に多くの案件を開発中で、パイプラインは順調に拡大しています。先日の決算説明会でも触れましたが、現在、実際、系統に接続可能な開発案件が、約3GWh以上あります。

また、先程の説明の通り、系統用蓄電所の開発は、開発のプロ、ファイナンスのプロ、EPC・O&Mのプロだけでは足りなくて、電力のプロでもある必要があります。私達は、電力の需給管理業務も自社で手掛けており、電力のプロでもあります。従って、系統用蓄電所の開発を、実質的にワンストップで対応可能です。

そして、実際、昨年、長期脱炭素電源オークションで、静岡菊川蓄電所を落札しました。これは、系統用蓄電所の開発で必要とされる各フェースでの専門性を持ち、要するにプロであったからだと思っています。現在、順調に開発プロセスが進んでいます。

最後に、系統用蓄電所のEPCにおいて、コストの約70%~80%が蓄電池となります。従って、蓄電池メーカさんとの関係構築も大変重要です。私達は、太陽光発電ビジネスを通じて、現在、多くの蓄電池メーカさんとの協力体制が構築できており、過去の工事経験も含め、EPCにおけるコスト競争力を持つことが出来ています。

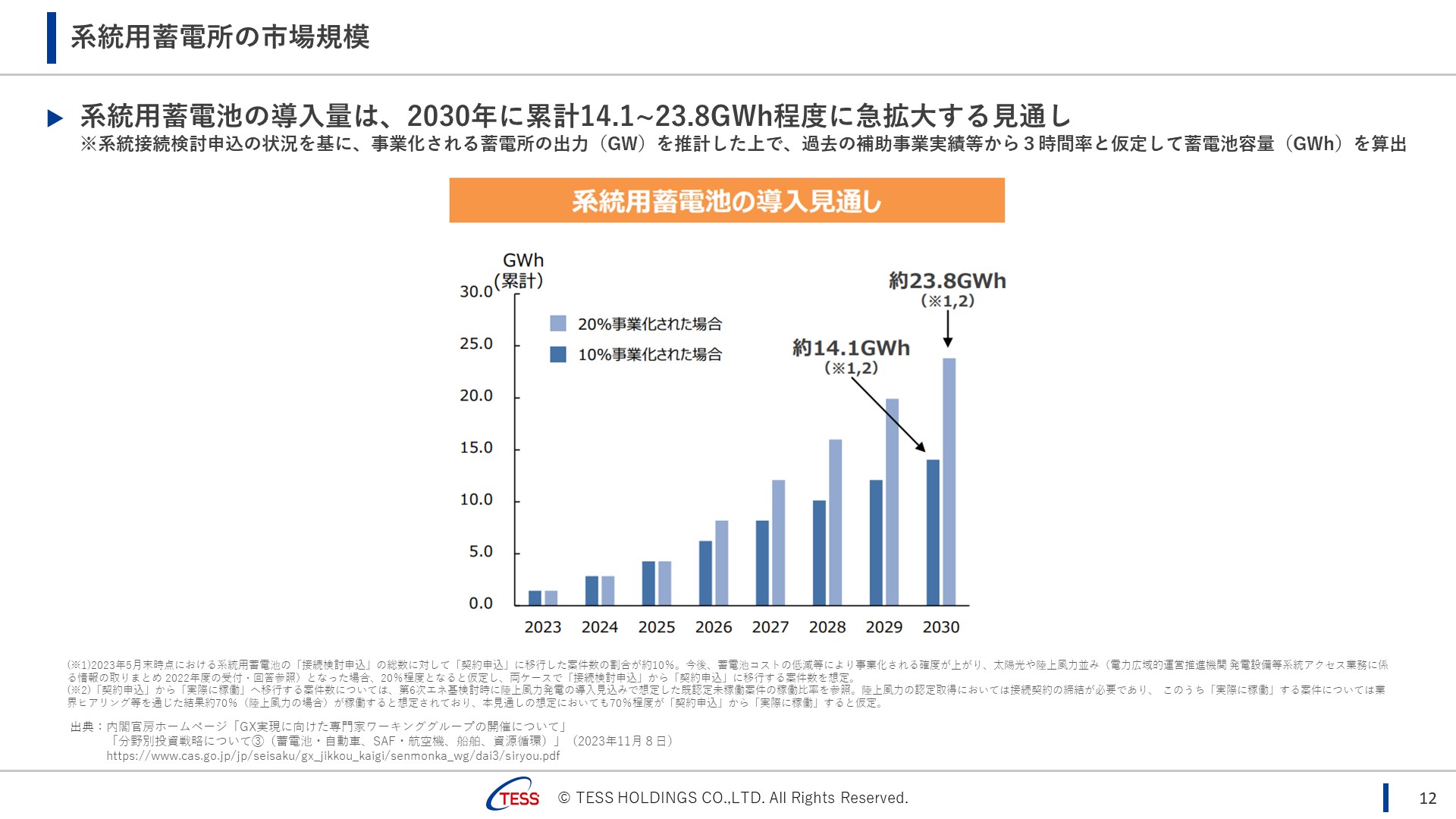

次に市場規模にも触れておきたいと思います。

これは少し古いのですが、一昨年の11月に、国が出している資料の抜粋です。一昨年の5月時点で電力系統への接続相談のあった案件から、2030年までの導入量を予想しています。

実際には、その後も接続相談は大幅に増えており、市場規模は更に拡大しているものと思っていますが、2030年には、14.1GWh~23.8GWhに拡大すると予想されています。

一方、再エネの導入が進んでいる国での蓄電池の導入割合から、第六次エネルギー基本計画をベースに、81GWh~162GWhの蓄電池が必要となるという見方もあり、市場規模は大きく、繰り返しになりますが、太陽光、風力といった再エネを増やすには、他の国の事例からも蓄電池が必要ということになりますので、今後の再エネ普及のためにも、注力していきたいと思います。

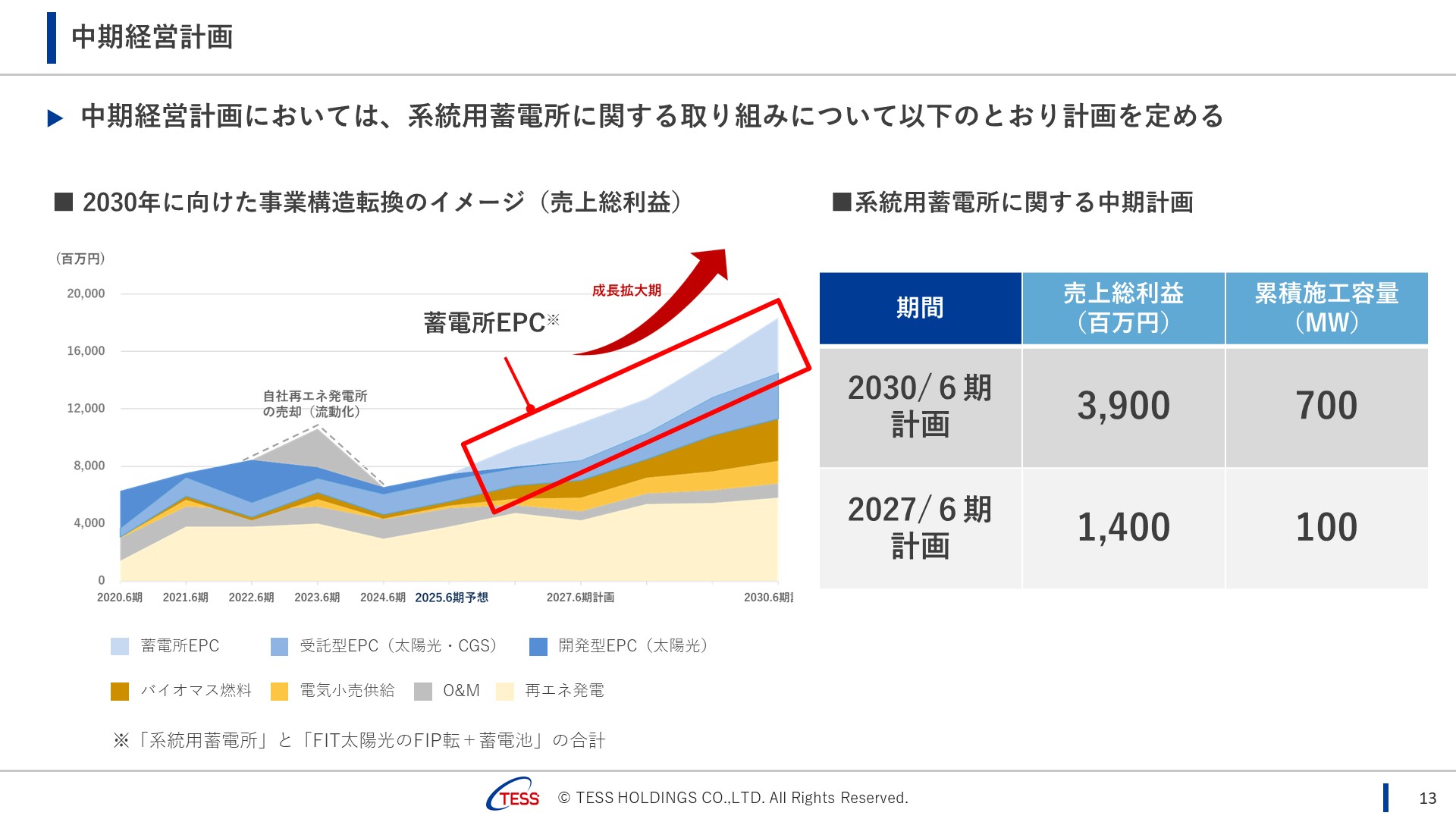

次は、私たちの中期経営計画(中計)における位置づけとなります。

現在は成長のための準備期間という位置づけで、リソースを投入し、開発に注力しています。

そして、ご覧のように、2027年手前頃から、蓄電池ビジネスの利益貢献が大幅に増加していく見込みです。2030年までに、累計:700MWの系統用蓄電所の開発を目指しています。これは売上規模にしますと、1千億円以上になると思います。これからも説明しますが、今後の私達の取組み、しっかり開示していきますので、ご期待して下さい。

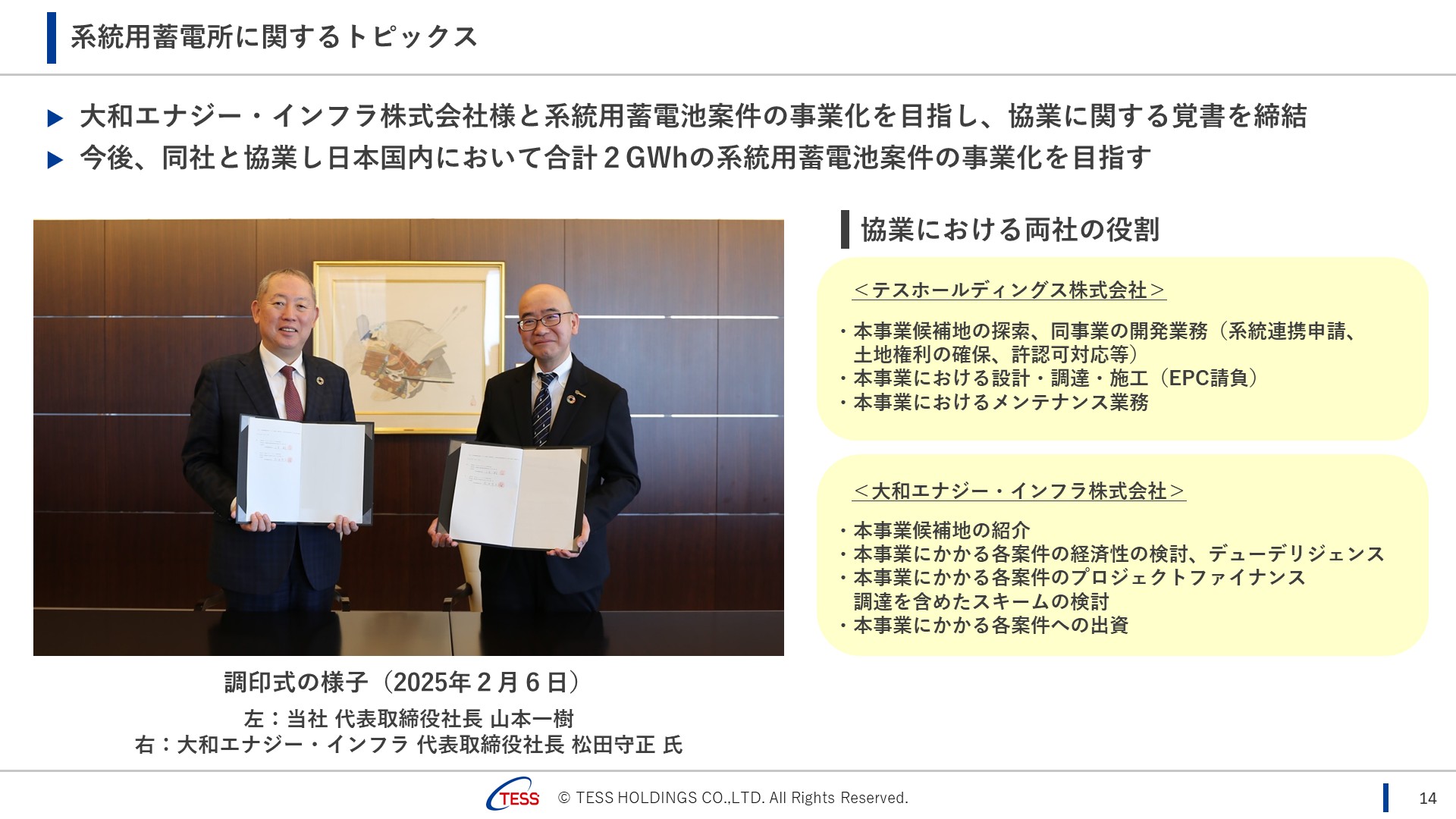

最近のトピックスとして、大和エナジー・インフラとの協業について説明します。

2月5日に適時開示、2月6日に調印式のプレスリリースをしました。

今後、両者で、合計:2GWhの系統用蓄電所の事業化を目指していくこととなります。規模感と中計の関連性としましては、中計では先程の通り、累計:700MWの系統用蓄電所を開発し、EPC受託を目指すとしています。

Wは出力となりますので、Whにするために、出力時間の前提を平均:4時間としますと、700MW=2.8GWhとなり、この覚書通りに事業化が出来れば、中計目標の7割が達成となります。

当然ながら、今も開発は継続しておりますし、他のパートナーとの協業も進めています。

事業を実施される方(インフラ系、ファンド系、電力小売り、商社系と様々です)、資金の出し手の方、蓄電池メーカ、遊休地を所有されている方などから、多くの相談が持ち込まれております。先程の通り、現時点で、3GWhという多くの開発パイプラインがありますので、私達の優位性を十分に発揮しながら、中計目標以上の事業化を目指していきたいと思っております。

以上で私達がいま注力している、蓄電池ビジネスの系統用蓄電所についての説明を終わります。

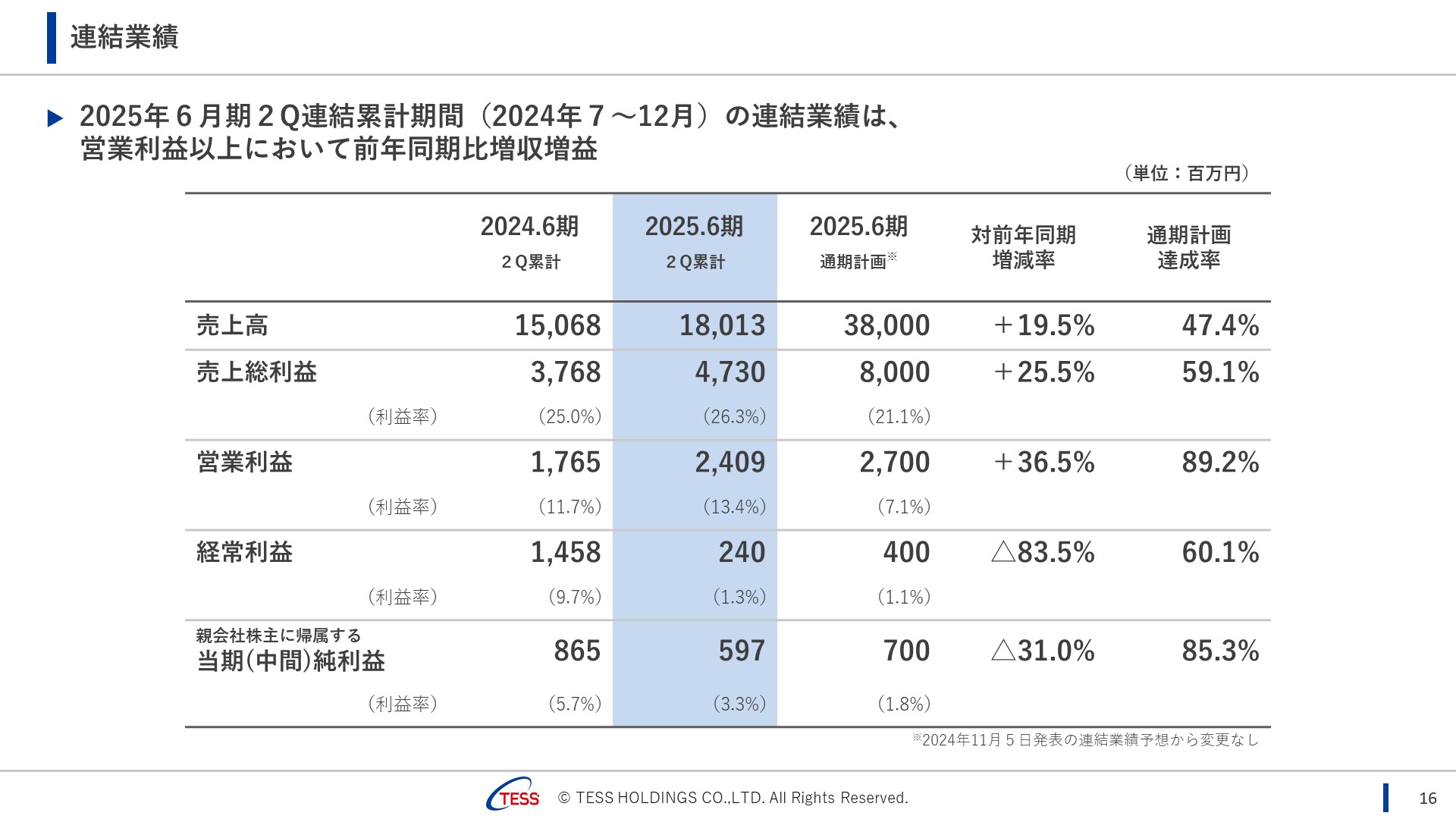

さてここからは、2025年6月期、半期(第2Q)決算の説明に入ります。

2Qの連結業績は、売上高:180億13百万で、前年比:+19.5%、計画に対する達成率:47.4%、売上総利益:47億3千万、前年比:+25.5%、達成率:59.1%、営業利益:24億9百万、前年比:+36.5%、達成率:89.2%と、営業利益までは前年を大きく上回る結果となりました。

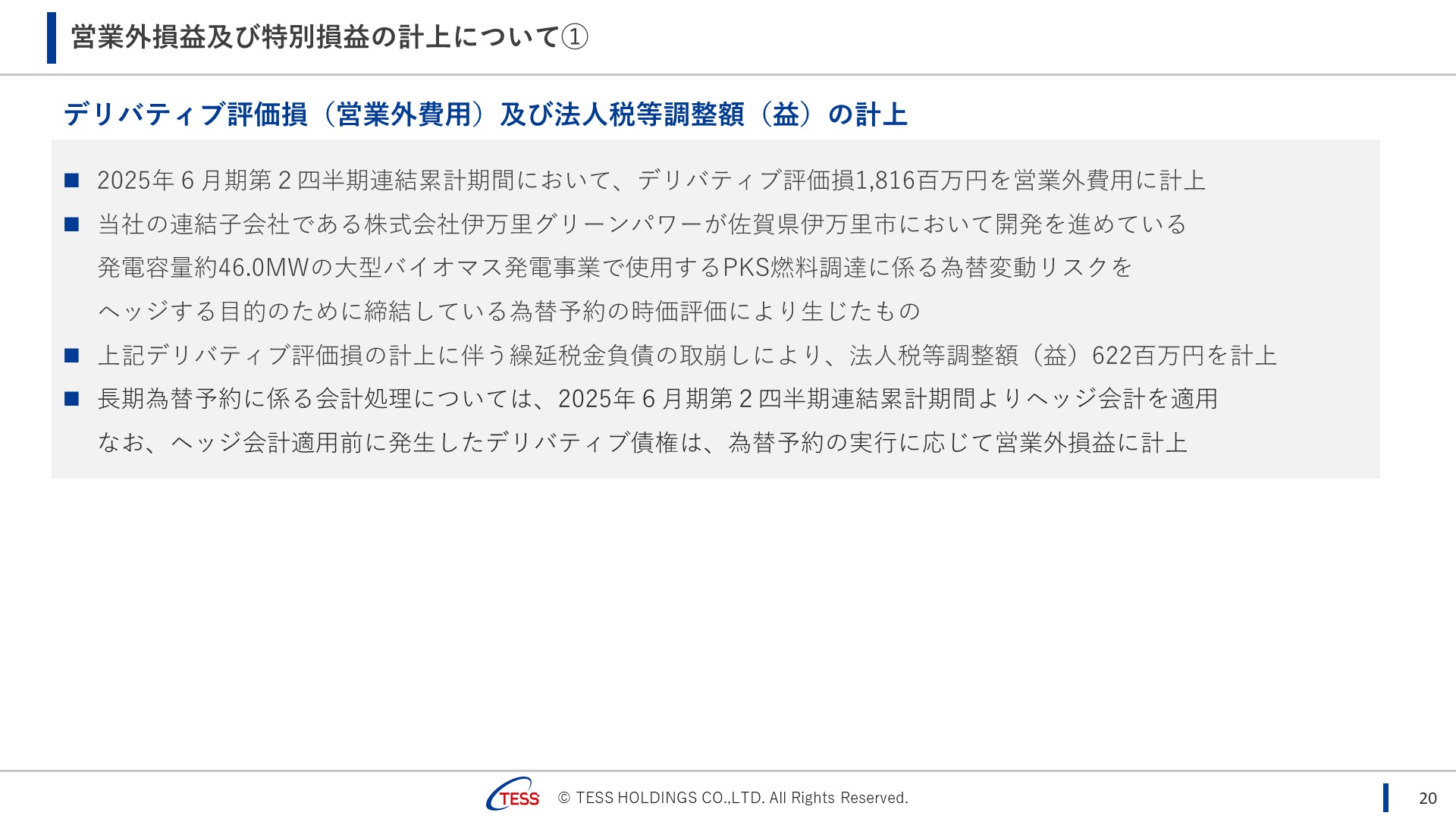

そして、経常利益以下につきましては、1Qに続き、伊万里バイオマスのPKS調達に伴う為替予約の時価評価によって、デリバティブ評価損が計上されています、2Qでは▲18億16百万となりました。よって、経常利益:2億4千万、前年比:▲83.5%、達成率:60.1%、親会社に帰属する中間純利益:5億97百万、前年比:▲31%、達成率:85.3%となりました。

なお、連結業績予想は、2024年11月5日発表のものから変更はありません。京都府開発案件は着実に進展しているものの、2025年6月期2Q決算発表日時点でスケジュールは未確定であり、2025年6月期連結業績予想には含めていません。

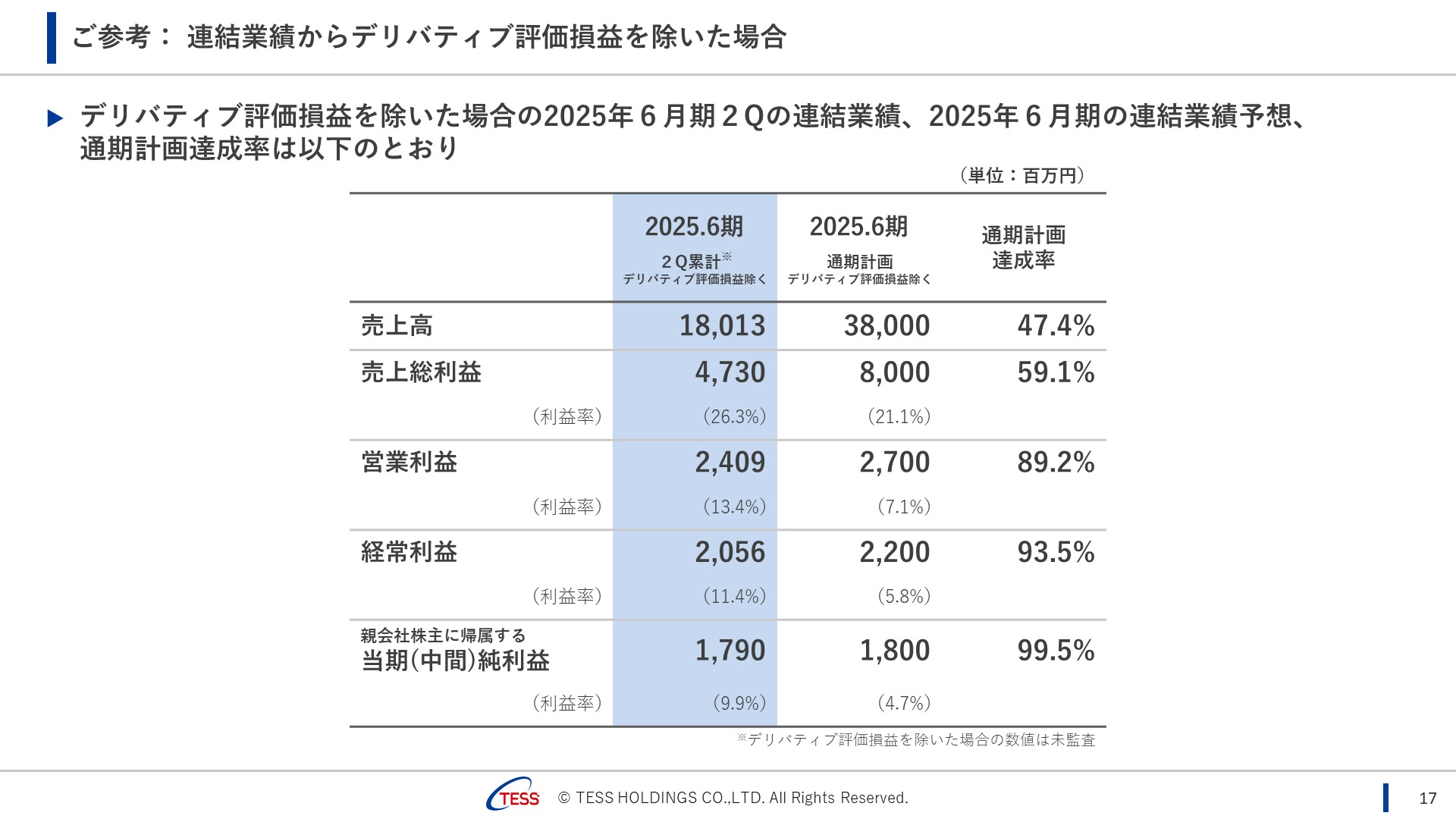

ここでは、デリバティブ評価損を除いた場合(これはキャッシュの移動を伴わない会計処理ですので)の数値となります。

営業利益以下のみ、経常利益は20億56百万、前年比:+41%、達成率:93.5%、中間純利益:17億9千万、前年比:106.9%、達成率:99.5%となっています。

上期の業績が下期に比べて強いという、私達の事業の性質もありますが、順当に推移しています。

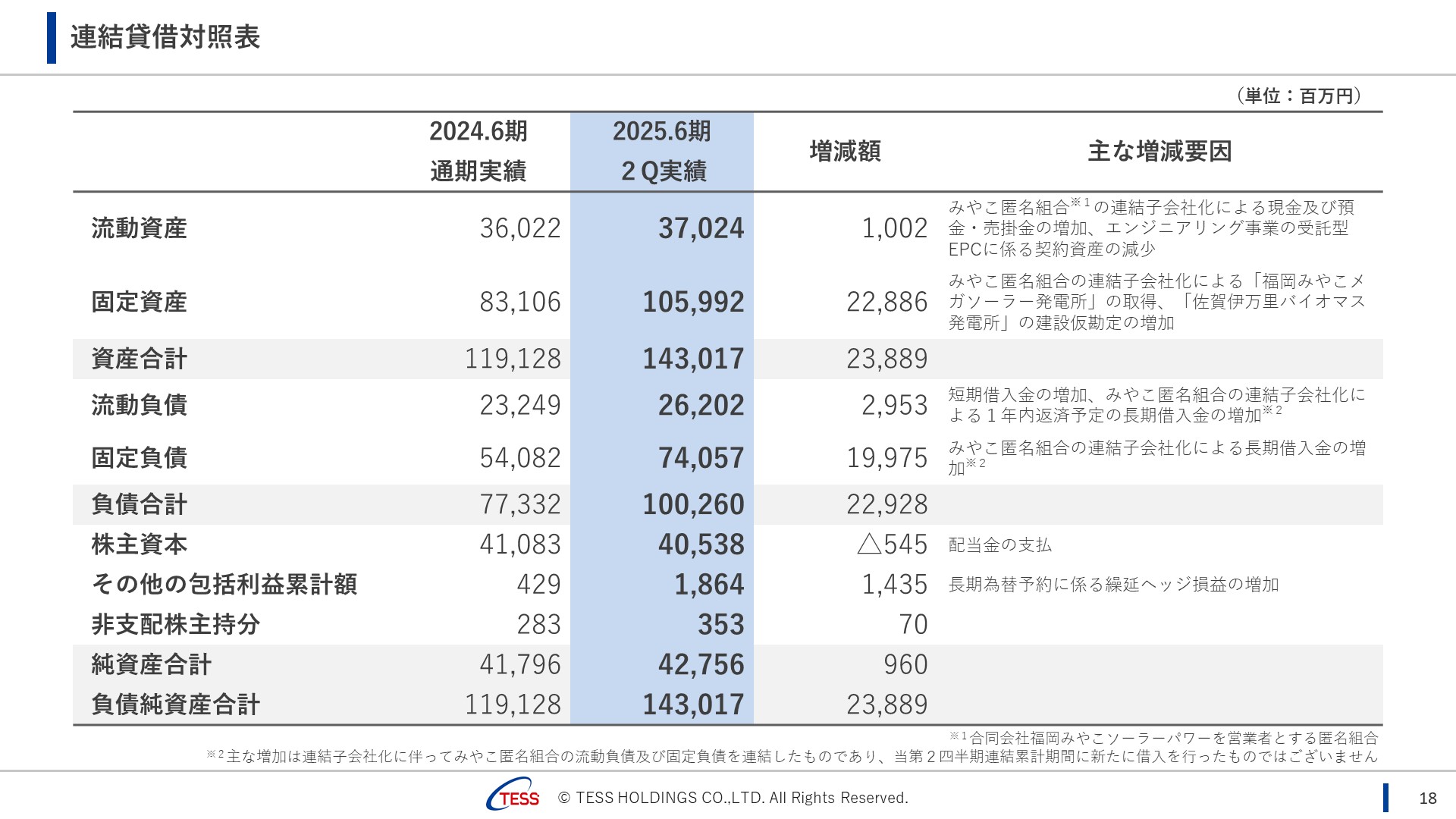

続いて、貸借対照表となります。

主な変動については、福岡みやこメガソーラーの連結化に伴い、資産が増加しています。

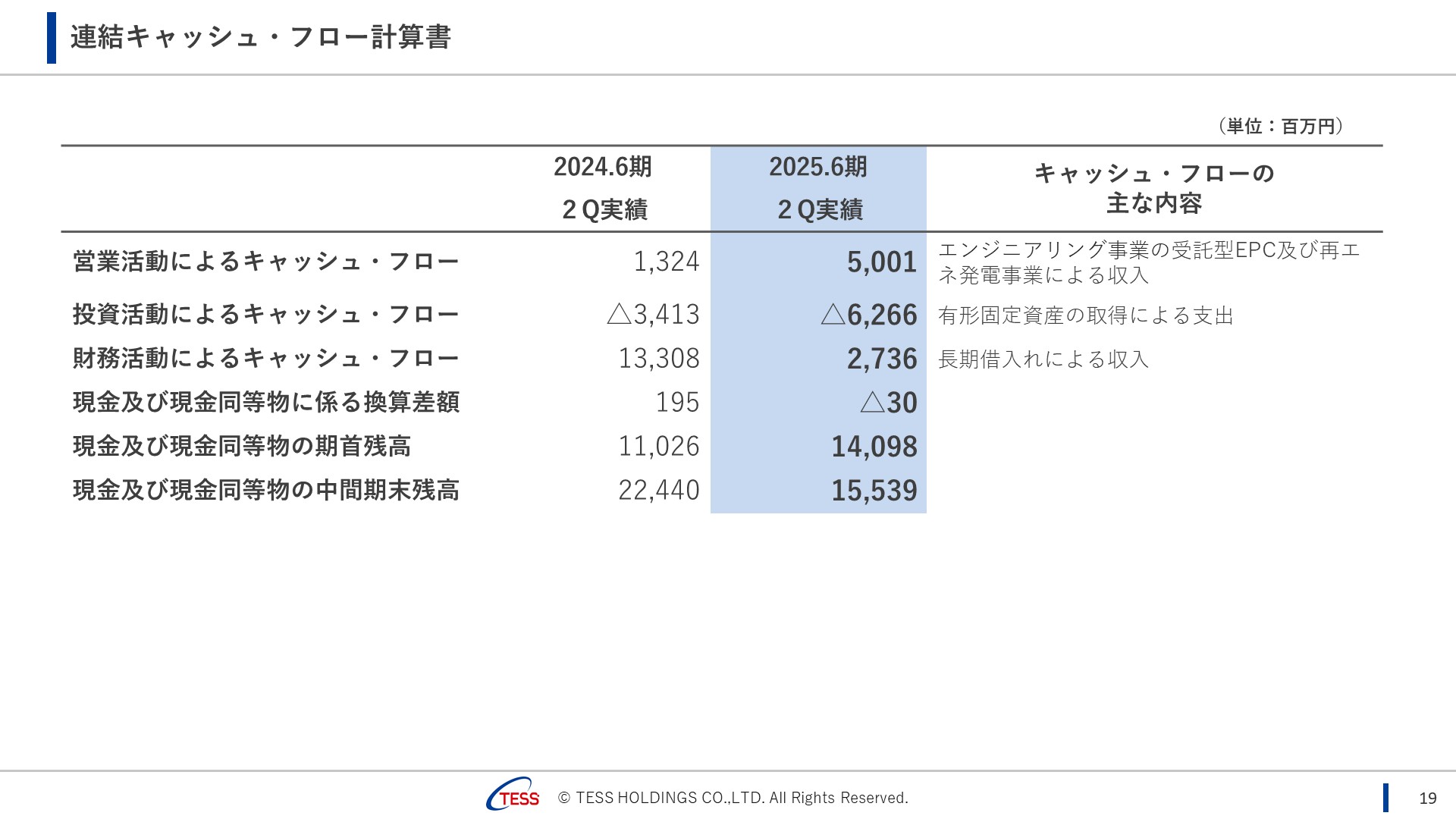

続いて、キャッシュフロー、

営業キャッシュフローは、しっかりプラス、

投資キャッシュフローは、伊万里バイオマスの建設向けと、まだまだ成長投資の時期ということが分かると思います。

次は、営業外損失、特別損益についてです。

第2Qで、先程の通り、デリバティブ評価損として、18億16百万を計上しました。

第1Qでは、1億26百万でした。

そして、この会計処理については、この第2Qよりヘッジ会計が適用となりました。従って、今後、このようなデリバティブ損益を計上することはありません。毎期、毎期、デリバティブ評価損益によって、経常利益以下が大きく変動することは無くなりましたので、ご安心ください。

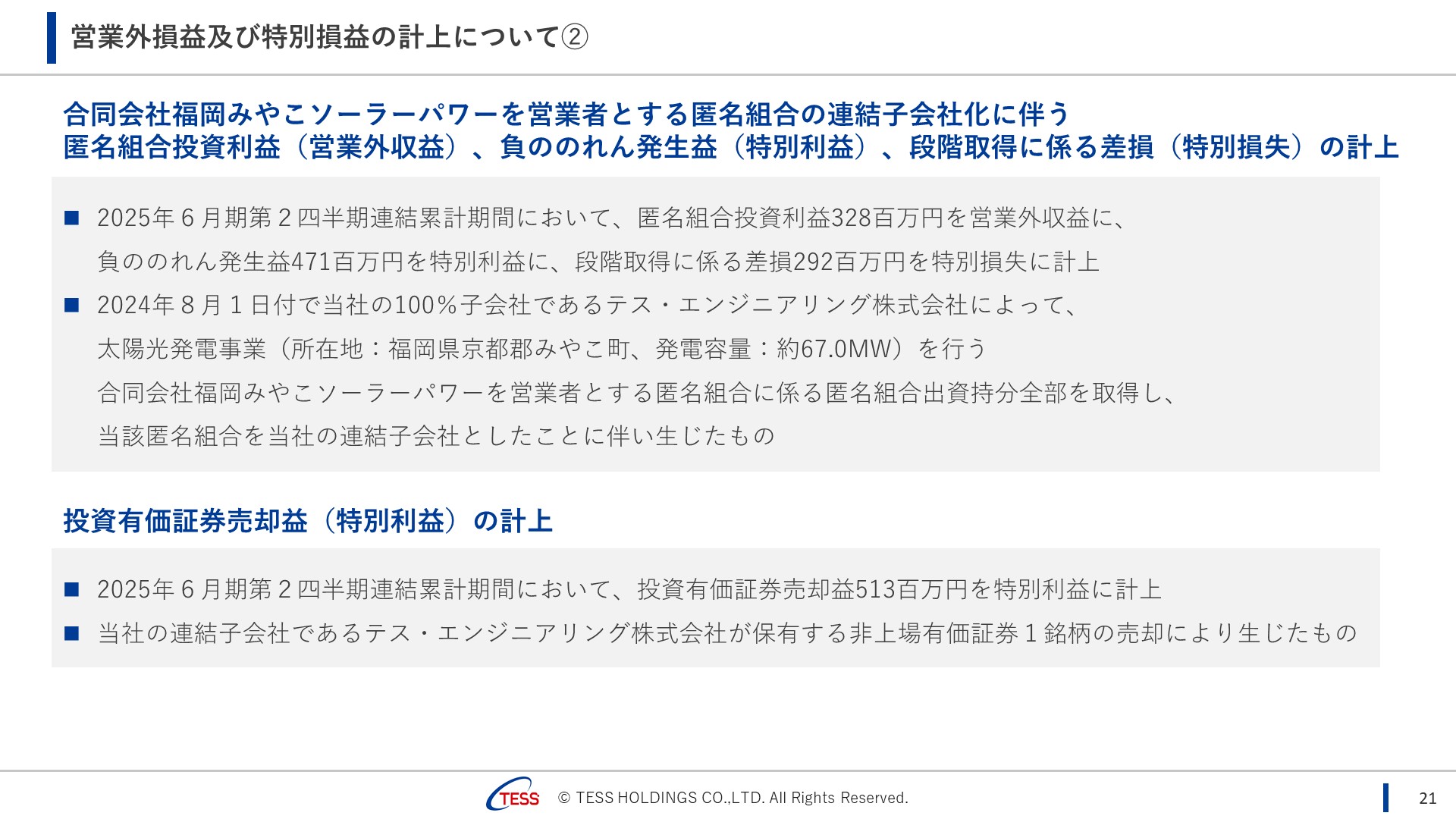

次は、福岡みやこメガソーラーの連結化に伴う、一連の会計処理で、一過性となる損益(プラス面、マイナス面とも)を計上いたしました。一部、金額の変更をさせていただき、当初より利益が▲38百万となりましたが、軽微です。

そして、特別利益として、こちらは11月5日発表の通り、非上場会社の保有株式売却により、5億13百万を計上しています。

それでは、これから各セグメントの業績を詳しく説明していきます。

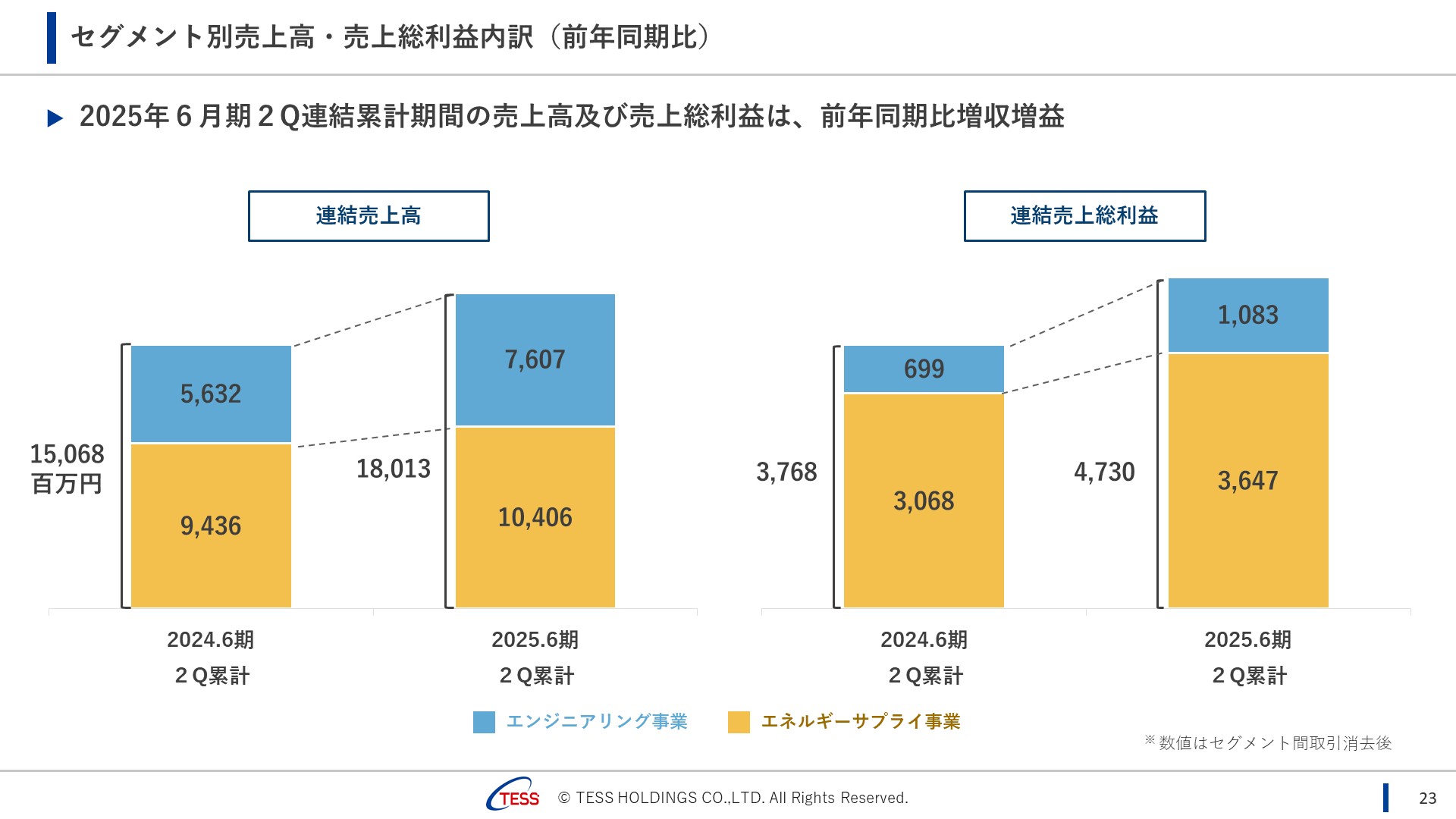

ご覧の通り、売上高、売上総利益ともに、エンジ事業(青色)、エネサプ事業(茶色)ともに、前年同期比増収増益となりました。

こちらは、エンジ事業、

前期比増収増益となりました。

56億32百万円から、76億7百万円。+35%です。

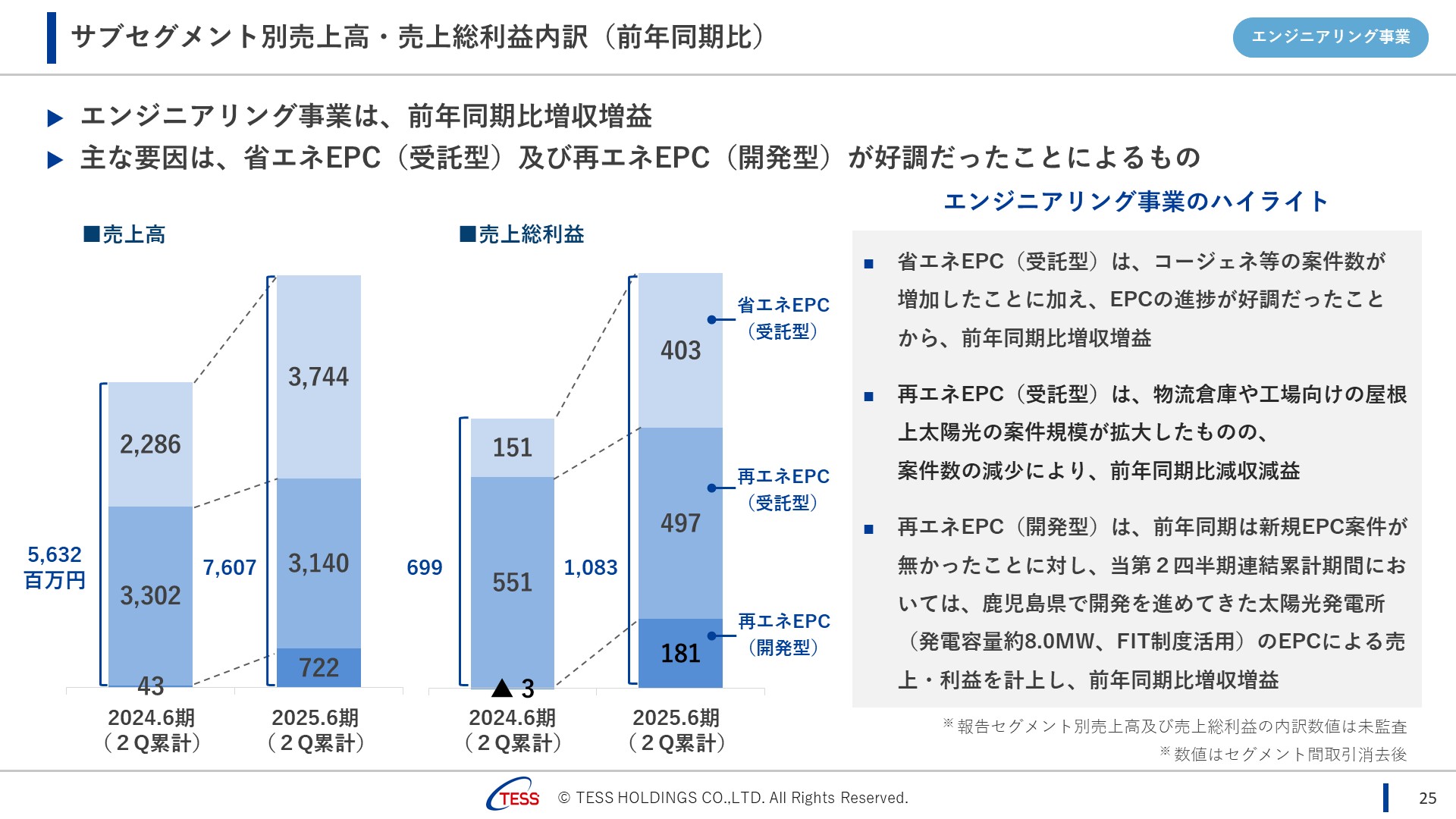

まずは、売上の方から説明します。

・受託省エネ(22億86百万→37億44百万/+64%):

主な要因としては、コージェネ案件の増加です。その影響が大きかったです。

・受託再エネ(33億2百万→31億40百万/▲5%):

昨年の比べ1件あたりの規模は大きくなっているものの、案件数が減り微減です。

・開発再エネ(43百万→7億22百万/大幅増):

前期はほぼゼロ、今期は鹿児島案件が進行していることに寄ります。

次に売上総利益です。

6億99百万円から、10億83百万円。+55%です。

・受託省エネ(1億51百万→4億3百万/+167%):

前期は低粗利の案件が重なったと説明しました。

今期はまだその影響があるものの、粗利益の高い案件がスタートし大幅に改善しています。

・受託再エネ(5億51百万→4億97百万/▲10%):

売上時の説明と同じく、進行案件の減少により微減。

・開発再エネ(▲3百万→1億81百万/大幅増):

こちらも売上時の説明と同じく、前期はほぼゼロということから大幅増です。

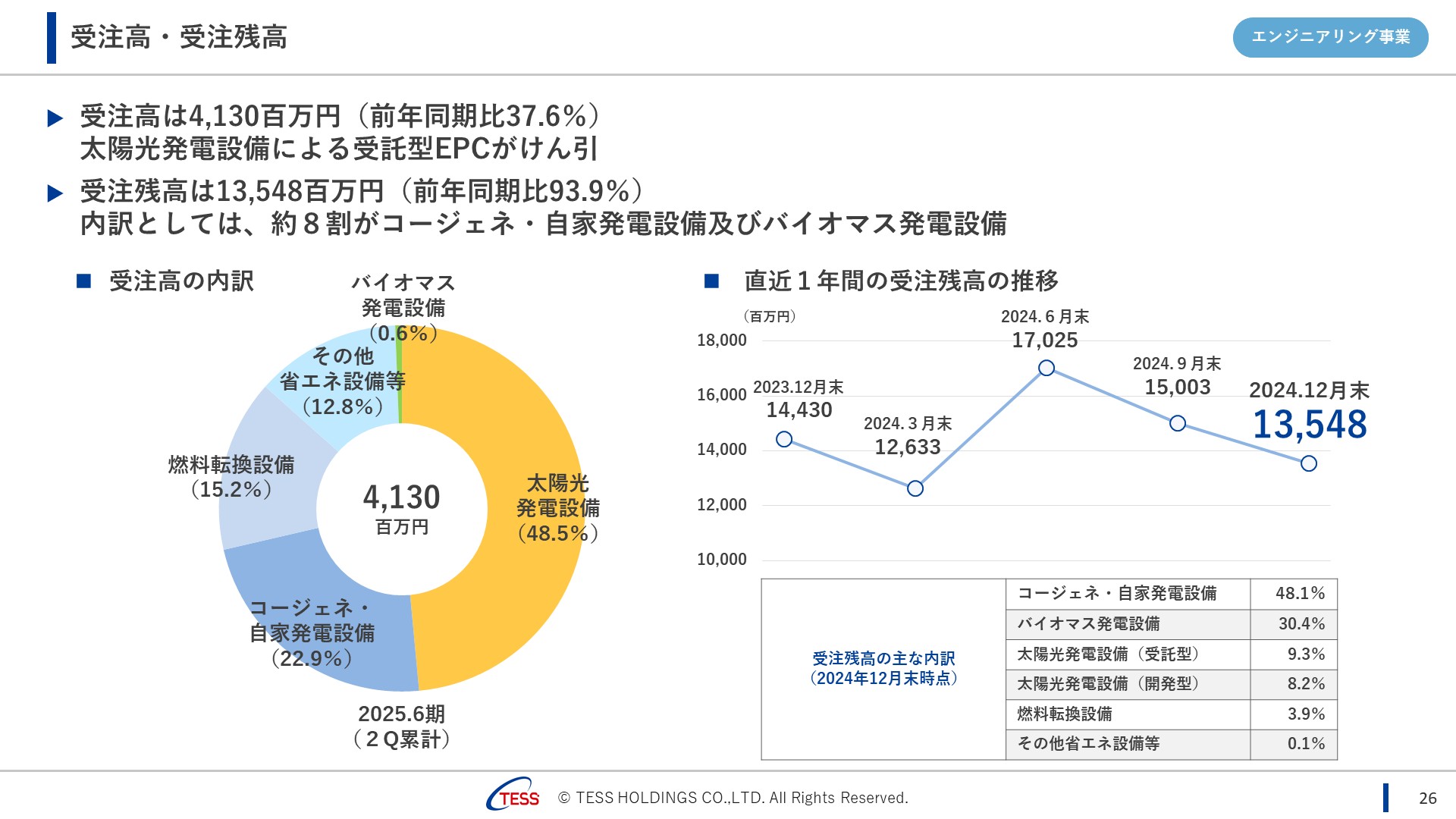

次に受注の状況について説明します。

第2Q終了時では、41億30百万円(前期比:37.6%)と第1Qに続き低調な結果となりました。

内訳としましては、太陽光が約半分の48.5%、コージェネ関連が22.9%、これで約7割。

残りを燃料転換、その他省エネ設備となります。

受注残については、135億48百万円と、前期比:93.9%とほぼイコール。

内訳としましては、コージェネ・バイオマスで78.5%と約8割、太陽光が17.5%、残りが燃料転換、その他省エネ設備となります。

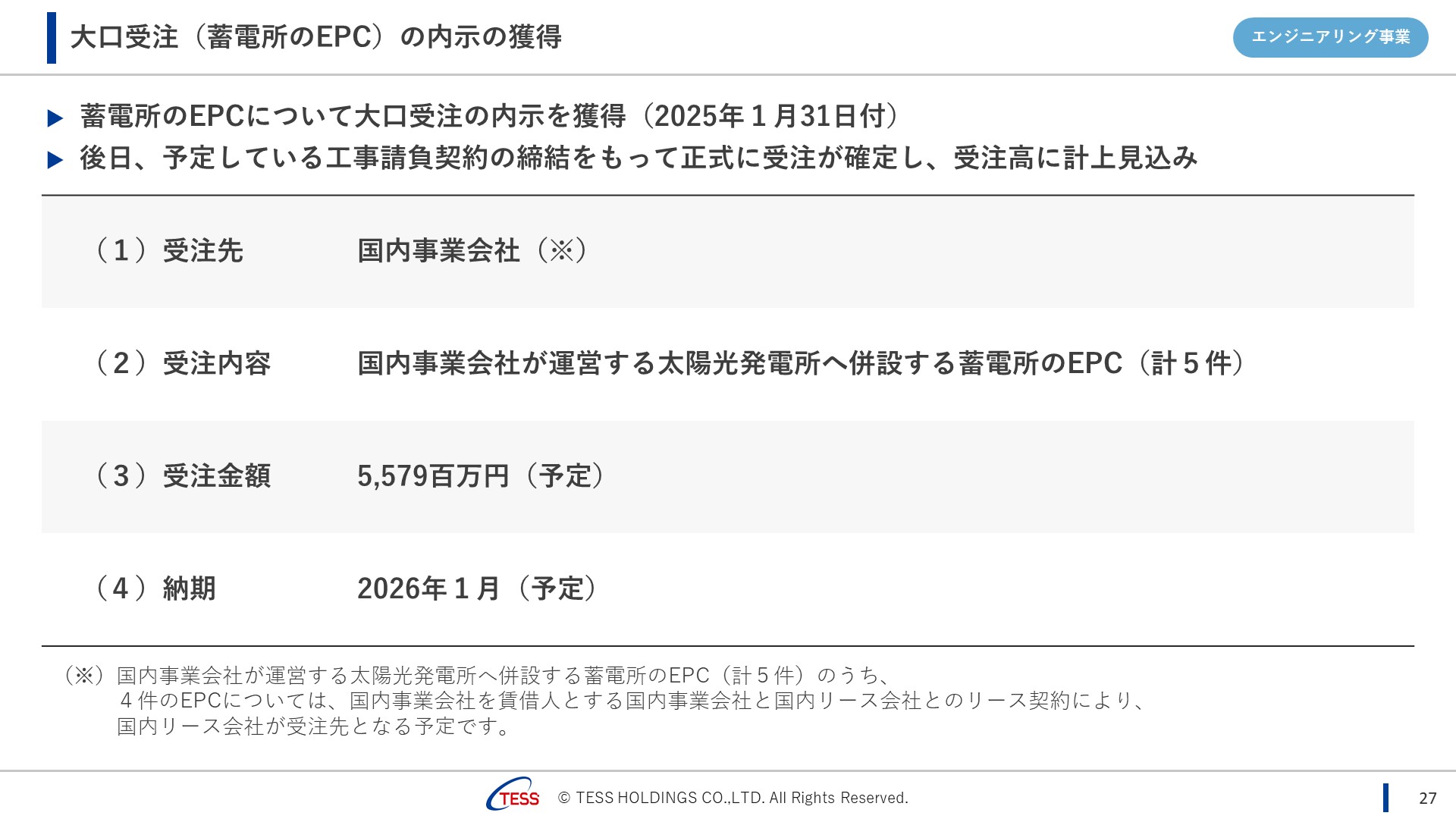

次のページ、こちらでは受注に関するトピックスと、補足説明をします。

先程、受注が前期比で低調という説明をしました。前期は第2Qで109億91百万の受注高でした。第1Q時も低調と説明し、その理由の一つとして、私達は中計で蓄電池ビジネスに注力するとし、リソースをそちらに向けています。引合いも急増し、有力案件も増えているものの、新規ビジネスゆえ、生みの苦しみ状態だと。年末に向け期待して欲しいとしましたが、結局、第2Q時点では受注に至りませんでした。ただし、その後、こちらにあります通り、需要家側設置以外で初の受注(実際には内示)となりました。

5件の太陽光併設の蓄電池EPC(いわゆるFIP転です)で、合計:55億79百万の受注となります。当社としましては順調な滑り出しだと思っているのですが、仮にこちらを第2Qの受注高に加えても、97億円とまだ前期には未達です。

当然、他にもまだまだ有力案件が多く動いております。7月以降、蓄電池の引合いは200件以上きております。今後も、中計の実現可能性をしっかりお伝えできるように、引き続き、この蓄電池ビジネスに注力していきたいと思います。

次、第2Q受託EPCの完工案件はご覧の通り、コージェネ:2件、燃料転換:2件、エネマネ:2件、太陽光:12件となりました。

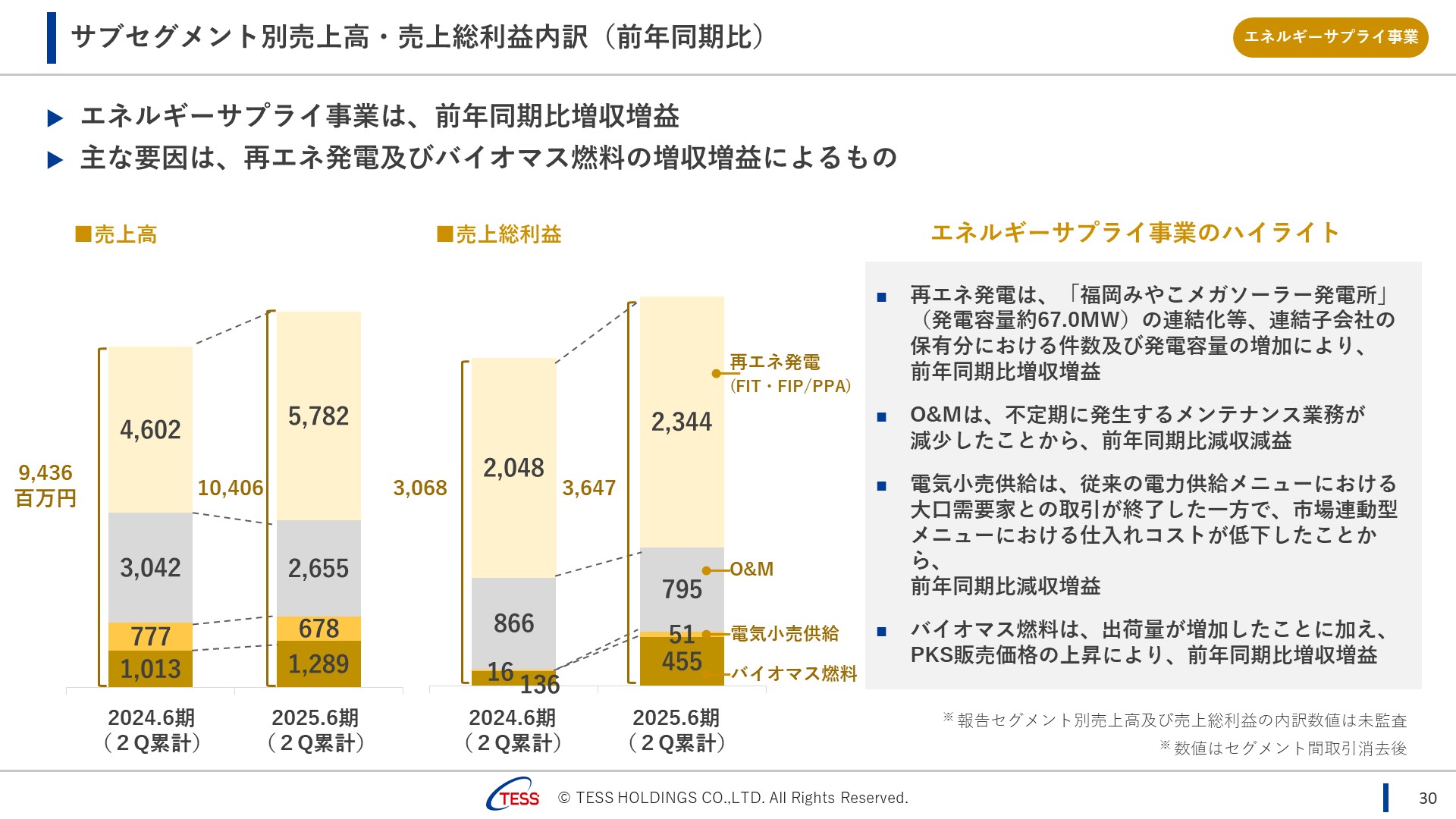

続いて、エネルギーサプライ事業、

こちらも、前期比増収増益となりました。

94億36百万円から、104億6百万円。+10%です。

こちらも、まずは売上のサブセグから。

・再エネ発電(46億2百万→57億82百万/+25%):

① 福岡みやこ連結化による売電の増加

② 錦町のバイオマス発電開始による売電の増加

③ PPA案件増加による売電の増加が 主なプラス要因。

マイナス要因としては、④ケーブル盗難による売電の減少が挙げられます。

・O&M(30億42百万→26億55百万/▲13%):

O&Mは、契約による定期売上と、突発等による都度売上での構成となっており、定期売上はほぼ変わらなかったものの、都度売上が少なく、減収となりました。

・新電力(7億77百万→6億78百万/▲13%):

こちらは、販売電力量は減少、販売電力単価も低下し、減収となりました。

・バイオマス燃料(10億13百万→12億89百万/+27%):

こちらは、出荷量は増加、円安で販売価格が上昇し、増収となりました。

次に売上総利益です。

・再エネ発電(20億48百万→23億44百万/+14%):

福岡みやこMSの連結化が主な要因です、ケーブル盗難は減益要因、

オンサイトPPAは定率償却のため足元での利益貢献はなし、錦も利益に大きな影響はなしでした。

・O&M(8億66百万→7億95百万/▲8%):

売上時の説明と同じ要因で減益となりました。

・新電力(16百万→51百万/+218%):

市場価格が安価になったため、大きく増益となりました。

・バイオマス燃料(1億36百万→4億55百万/+234%)

仕入れ価格低下により、こちらも大きく増益となりました。

次に、オンサイトPPAに関するトピックスです。

第2Qでは、合計:8件、7.7MWの供給が開始しました。

次、2Q以降の案件です。

既に供給開始済みが、6件で、7.5MW。

供給開始予定が、11件、今後、12.5MWの供給が控えています。

次に、バイオマスに関するトピックスです。

伊万里バイオマスについては、毎月ホームページで進捗報告していますが、当初の5月運開の予定通りに進捗しています。既に電力系統との連系運転に入りました。試運転での売電が始まっています。

あと、ここでの補足としましては、2月3日の日経に、「輸入バイオマスの支援を対象外に」という記事が出ました。

記事の中身まで読んでいただいた方はお分かりいただいているかと思いますが、伊万里は既にFIT認定を取得しており、事業計画に影響はありません。

円安・物価高についても一部触れられておりますが、伊万里では燃料調達分の大半の為替予約をしており、燃料(PKS)の調達は100%子会社のIGE(インターナショナル・グリーン・エナジー)が現地で直接仕入れており、一番良い環境で原料を仕入れているものと認識しています。

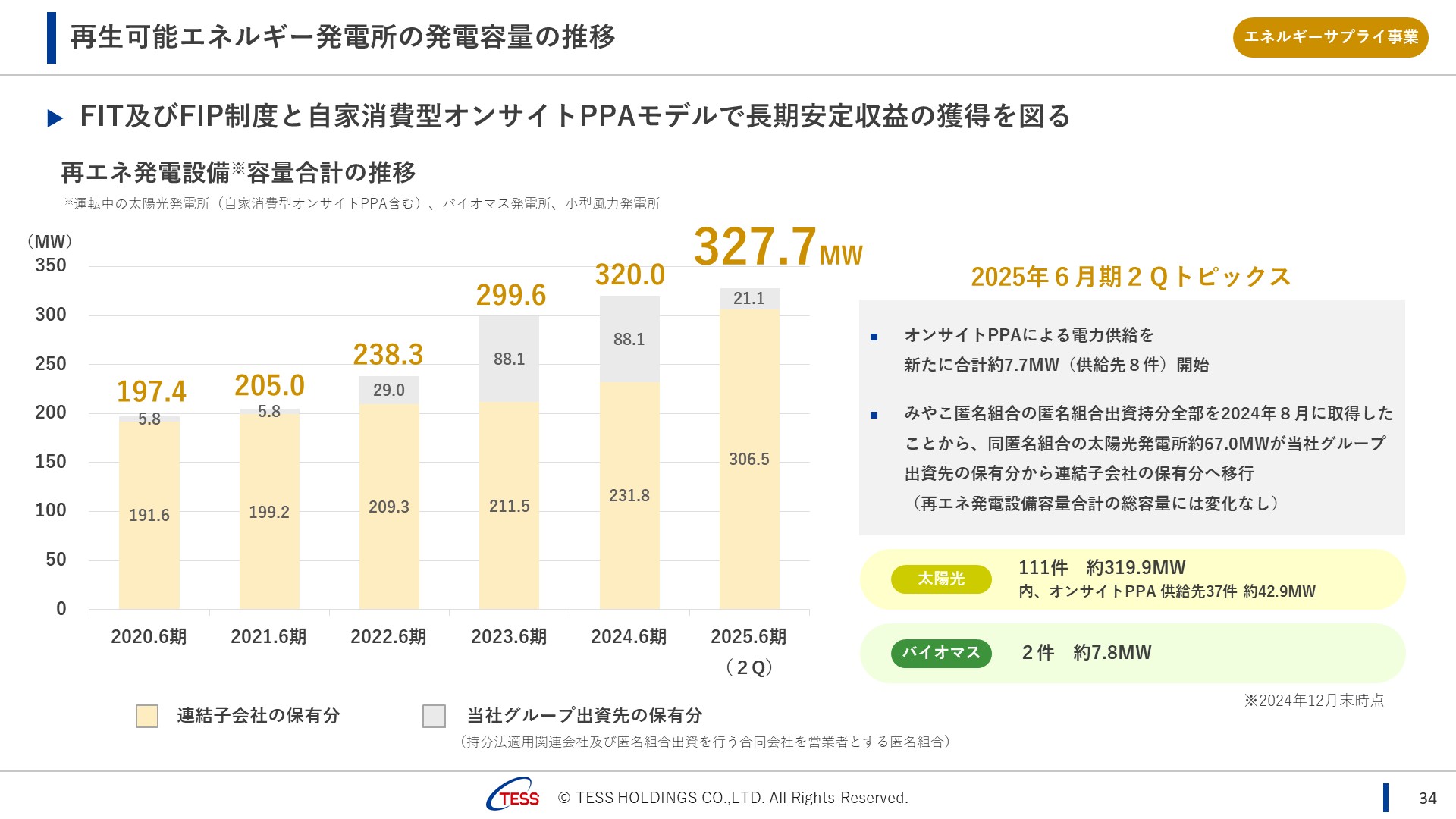

次は私達の再エネ発電所の容量です。

先程説明した、オンサイトPPAの7.7MWが追加で、327.7MW。

内数で、福岡みやこメガソーラーが連結化したことにより、連結分(茶色の部分)が増加しています。

次は、その他のトピックスとなります。

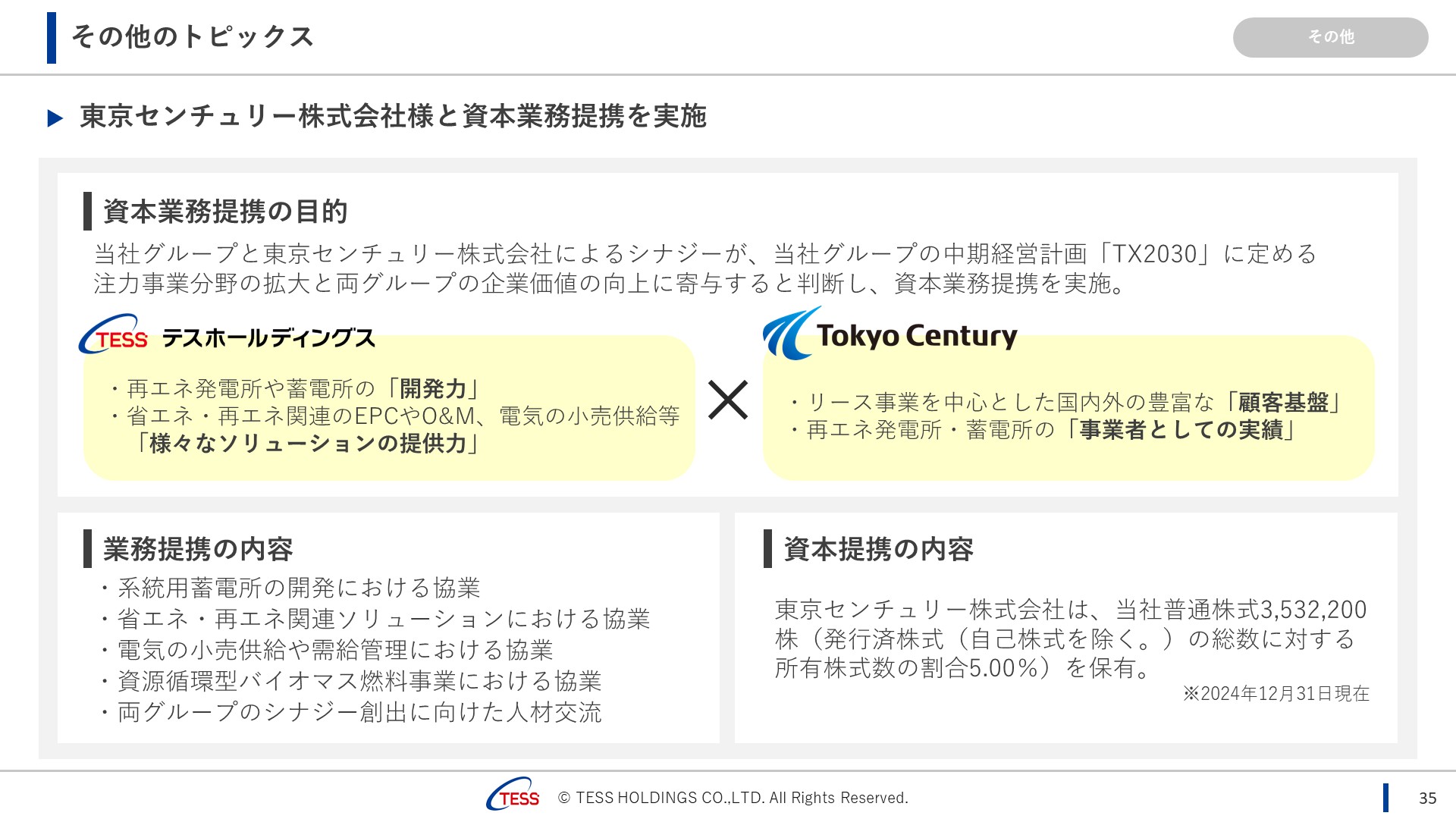

昨年12月6日に、東京センチュリーさんと資本業務提携しました。

同社とは、開発した大型太陽光の事業者として、また、同社グループ保有の物流倉庫で屋根上太陽光のEPCのお仕事をいただいています。

1年以上の協議の中で、私達のEPCだけでなく、EPCに繋がる案件開発力、その後、O&M等の能力を、高く評価いただき、結果、テスホールディングスの株式の5%を持っていただくこととなりました。それにより、さらに強固な関係を築き、中計で掲げた注力分野(繰り返しになりますが、既存分野の拡大に加え、新たに、蓄電池ビジネス・バイオマス燃料に注力ということです)を拡大し、中計の達成、企業価値向上・株価向上を目指していきたいと思います。

最後に、バイオマス燃料に関してのトピックスです。

先日の第2Q決算発表後の、2月20日に、現地インドネシアでEFPペレット製造工場の地鎮祭を実施しました。将来の大規模工場建設の早期実現のため、場所を変更しての地鎮祭となりました。来期中の操業開始を目指し、これから工事を進めていきます。

以上となりますが、最後に、繰り返しとなりますが、第7次エネルギー基本計画も閣議決定し、今後も事業環境は追い風だと認識しています。中計にもある、既存事業の拡大、いまホットな蓄電池ビジネス、資源循環型バイオマス燃料に注力し、更なる利益成長、企業価値向上を目指し、株主さまへの還元拡充を図っていきたいと思います。ご期待ください。

これで、テスホールディングス株式会社、2025年6月期、中間(第2四半期)決算説明を終了とさせていただきます。有難うございました。