【5074】テスホールディングス

再生可能エネルギー発電所の開発・売電、小売電気事業など

類似企業:

【業界1位】

インフロニア・ホールディングス

【テスホールディングス(5074)】2025年6月期3Q 決算説明

【テスホールディングス(5074)】2025年6月期3Q 決算説明

皆さん、こんにちは、テスホールディングスの山本です。

本日はテスホールディングス、2025年6月期、第3四半期決算説明の動画をご覧いただき、有難うございます。今回で5回目の決算動画の配信となります、よろしくお願いします。

本日は決算説明と、注目トピックスとして、2点、昨年8月14日に発表しました「TX2030、テスホールディングス中期経営計画」で、注力分野に位置付けている、「蓄電池ビジネス」での「大口受注の獲得」と、「株主優待制度の導入」について、説明したいと思います。

さて、こちらは経営ビジョン、おなじみのスライドとなります。私達TESSグループは、脱炭素のリーディングカンパニー、そして、エネルギーの最終需要家である顧客(お客さま)に寄り添いながら、社名の由来でもあるTESS(トータル・エナジー・セービング&ソリューション)の実現を目指しています。

こちらでは、事業概要のおさらいをしたいと思います。

私達には、二つの事業領域があります。

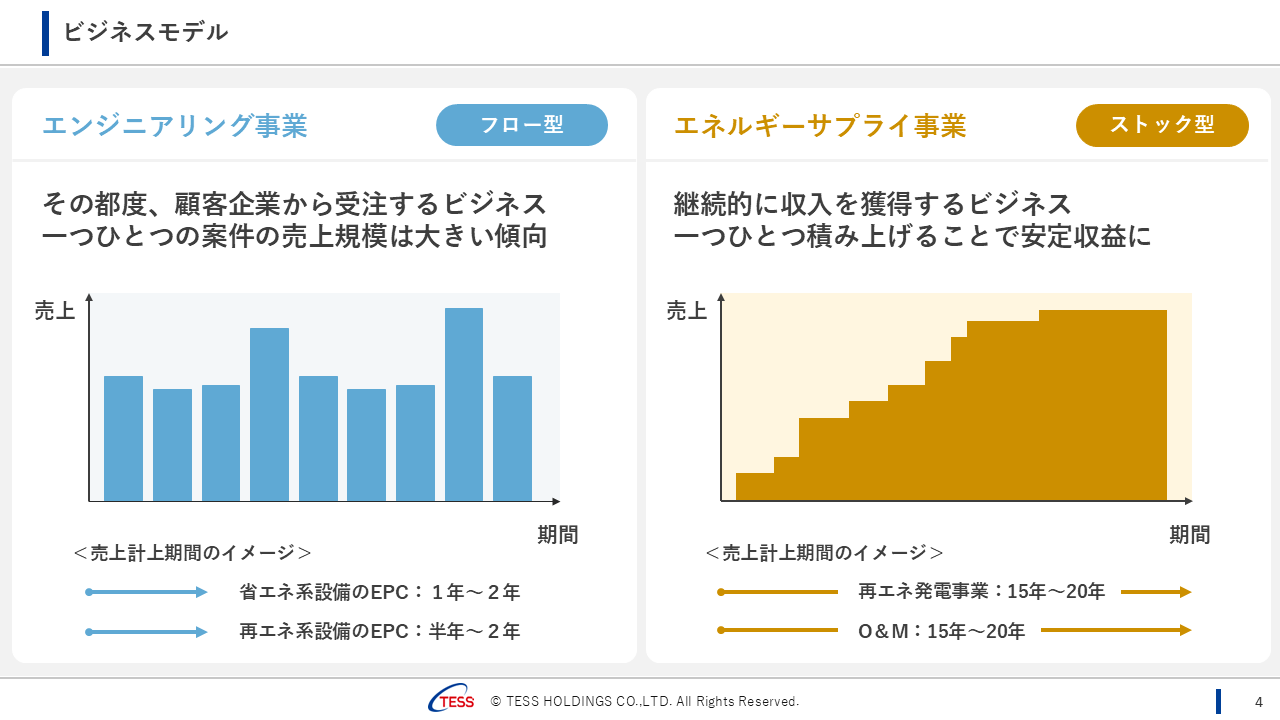

一つは「エンジニアリング事業」、都度、都度のお仕事をいただく、「フロー型」のビジネス、

主には、コージェネレーション・自家発電といった、省エネルギー系設備や、

太陽光・バイオマス、そして、今回説明する「蓄電池」といった、再生可能エネルギー系設備のEPC(建設のお仕事)となります。

また、ビジネスの形態としては、一般的な建設業のように、お客さまから直接お仕事をいただく、「受託型」と、案件をゼロから作り上げ、私達のペースで、様々なタイミングで収益化が可能な「開発型」の2種類があります。

もう一つは「エネルギーサプライ事業」、こちらは継続的に長期にわたってのお仕事となる「ストック型」のビジネスで、さらに四つの種類があります。

一つ目は私達の安定収益の柱である「再生可能エネルギーの発電事業」、二つ目は先程のエンジニアリング事業でお客さまが導入された設備の「O&M、オペレーションとメンテナンス」、三つ目は「電力小売り事業」、四つ目はインドネシアから日本に向けて輸出している「バイオマス燃料供給事業」となります。

次、こちらのページでは、二つの領域の売上(利益)の計上イメージとなります。

フロー型のエンジニアリング事業は、都度のお仕事を、一般的に半年から2年といった工事期間で売上に計上されますので、四半期や年度単位で見ますと、売上規模は大きくなります。

一方、ストック型のエネルギーサプライ事業は、15年~20年と、継続的に長期間にわたって、売上に計上されますので、案件単位、四半期や年度単位で見ますと、売上規模は大きくありませんが、それを何百件も何千件も積み上げることによって、安定収益に繋がることとなります。

私達は、この二つの事業領域をバランスよく、拡大させていきたいと思っています。

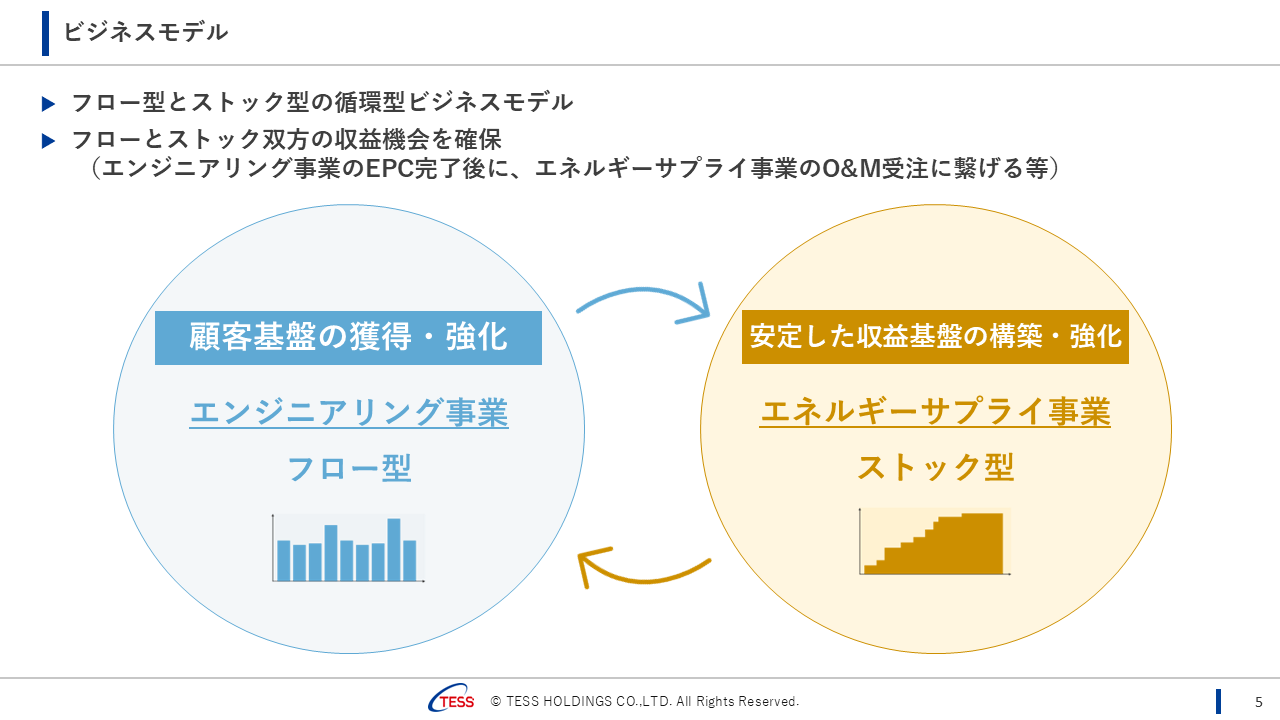

また、このページでは、この二つの事業領域が密に繋がっている、私達は、これを「循環型ビジネスモデル」と呼んでいて、特徴的なのは、エンジニアリング事業のEPCのお仕事が終わると、エネルギーサプライ事業のO&M(オペレーション、メンテナンス)に繋ぎ、15年~20年、長期にわたるお仕事をさせていただき、この関係性から、新たなエンジニアリング・エネルギーサプライ事業に繋げていくという、ビジネスモデルです。

ここからは、今の「注目トピックス」として、「蓄電池EPCの大口受注の獲得」、「株主優待制度の導入」について、触れていきたいと思います。

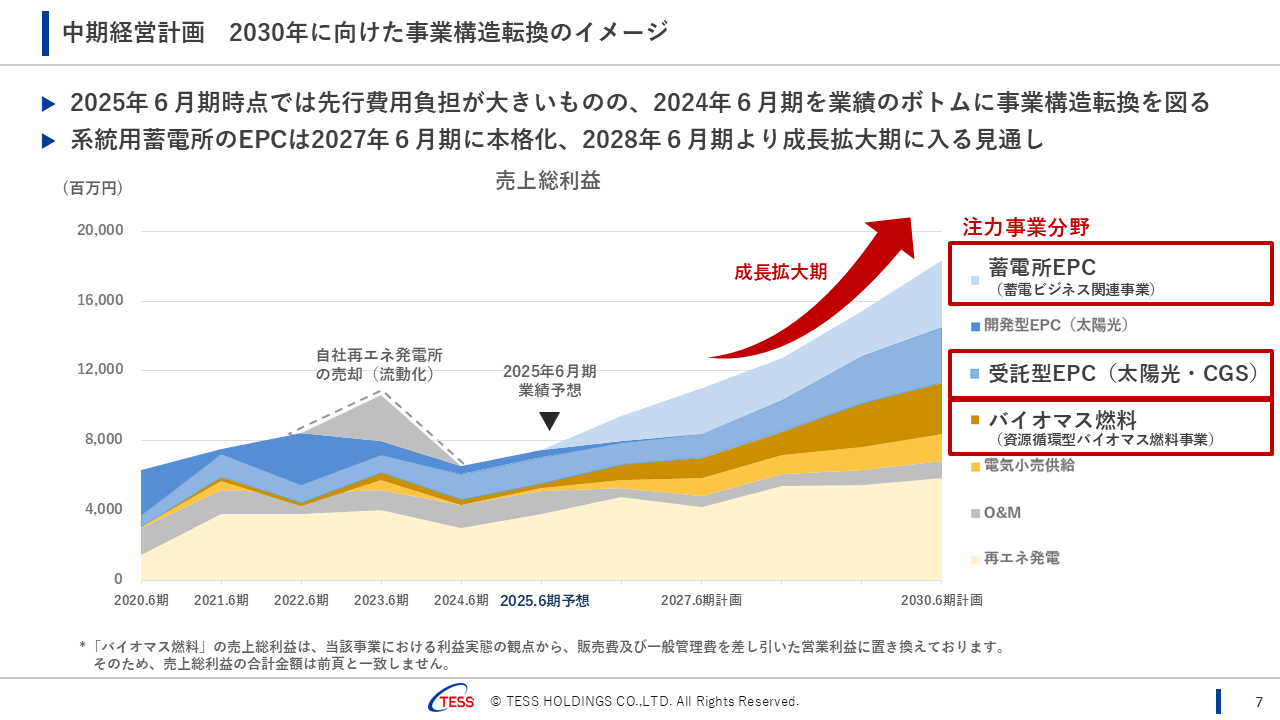

まず、中期経営計画(これからは、中計と言います)における、注力分野について、おさらいしたいと思います。私たちは、昨年度を業績のボトムに、事業構造転換を図り、具体的には、ポイント3点、①既存事業(太陽光、コージェネ)の拡大を図りつつ、足元では②蓄電池ビジネスに注力、そして中計期間後半には、③資源循環型バイオマス燃料事業に注力し、大幅な成長を目指しています。

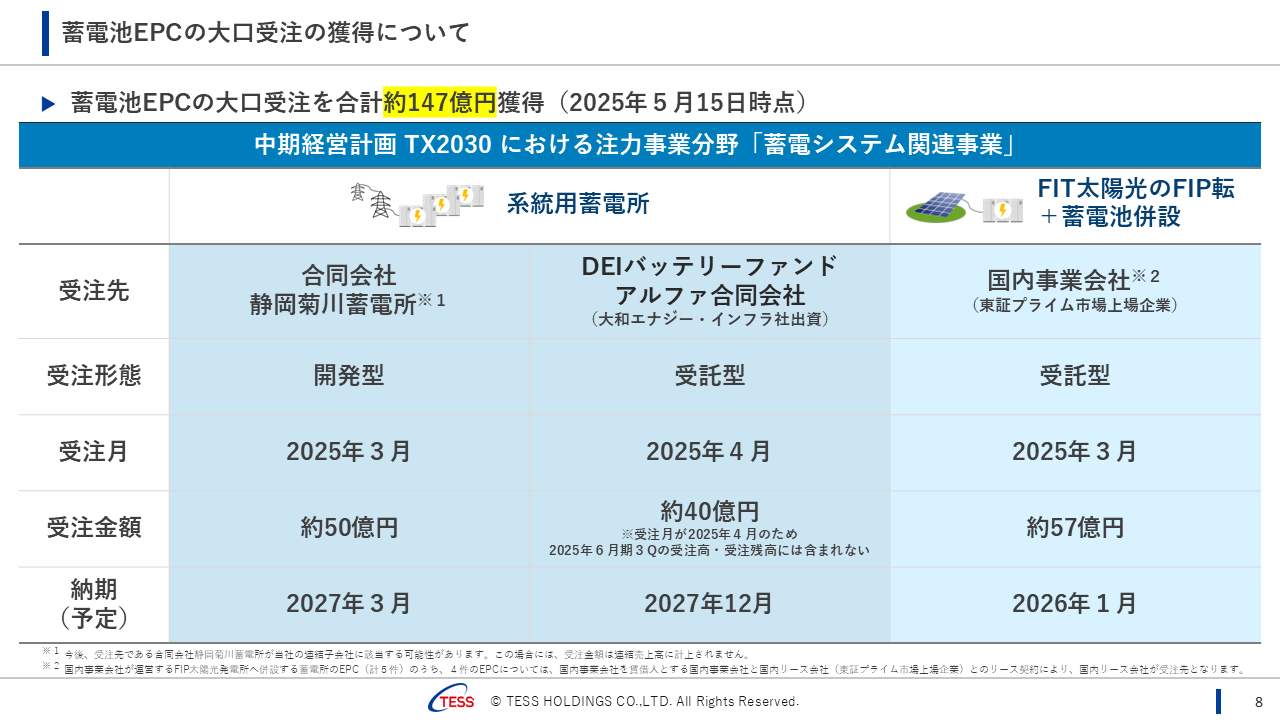

続いて、先ほど少し触れました、蓄電池ビジネスの件、足元で147億円の受注がありました。既にリリース済みですが、今とてもホットなビジネスで、中計での重点分野にも挙げ、多くのリソースを投入していることから、改めて紹介させていただきます。

まずは、昨年の長期脱炭素電源オークションでの落札案件である、静岡菊川蓄電所です。

開発型EPCとして、50億円の受注、容量は30MW、4月25日に地鎮祭を実施し、2027年3月完成の予定です。

次は、受託型EPCで、DEIバッテリーファンドアルファ向け(大和エナジー・インフラさんの子会社、ということは大和証券さんのグループ会社)向けで、40億円の受注、容量は25MW、2027年12月完成の予定です。本件は、もともと大和エナジー・インフラさんと、中国の蓄電池メーカである国軒(ゴーション、フォルクスワーゲンが筆頭株主の会社)が開発していた案件で、事業が具体化になる過程でEPC会社を探していて、当社に声が掛かり、受注に至ったという案件です。

後で出てきます、2月6日にリリースした、大和エナジー・インフラさんとの協業覚書(2GWhという、とても大きな規模の協業です)とは、別のスコープの案件です。大和エナジー・インフさんとの協業は確実に進捗していますし、本件のようなEPCの相談案件も増えております。今後も私達の優位性を十分に発揮し(大型になれば、プロジェクトファイナンスでの資金調達が必要となり、そうなるとバンカブルなEPC会社という流れにもなり、私達には有利だと思っています)、受注を積み上げていきたいと思っています。

右側の案件は、国内事業会社の保有するFIT太陽光発電所(5サイト)向けの、FIP転+蓄電池併設案件で、57億円の受注、2026年1月完成の予定です。来期計上の案件です。

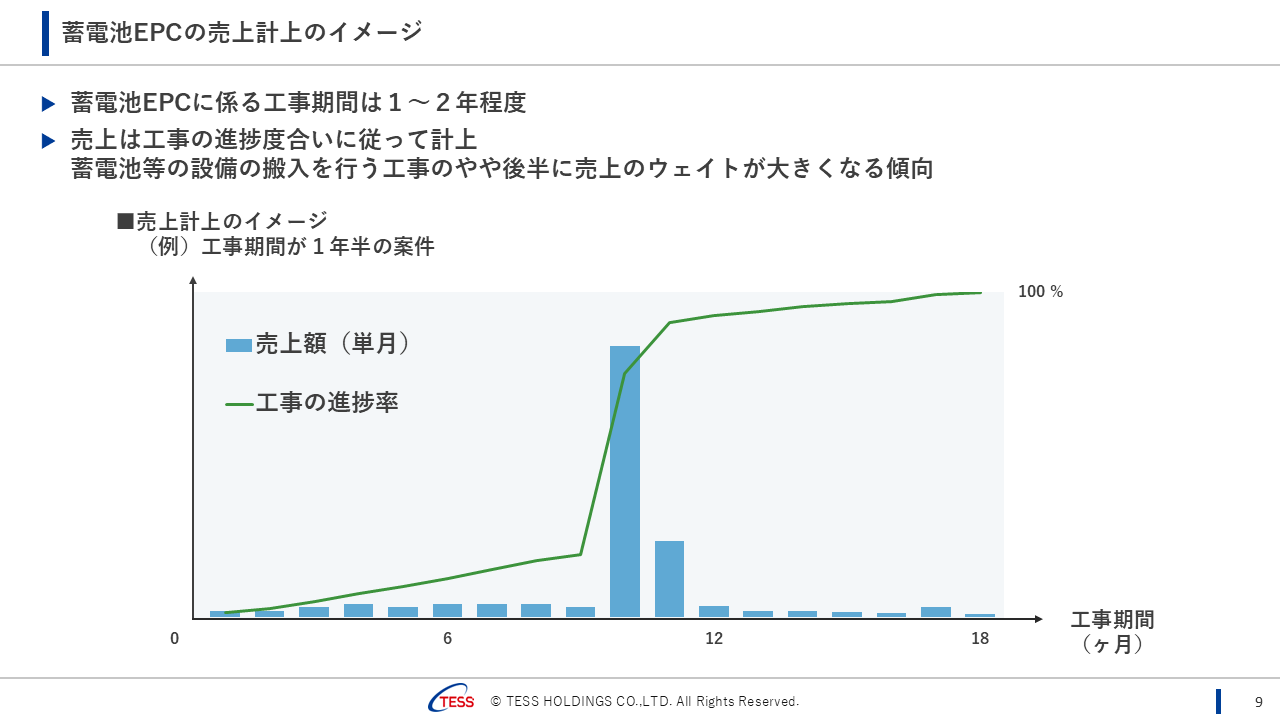

次に、系統用蓄電所EPCの売上計上イメージを、皆さんと共有したいと思います。

先程より、大きな金額での受注案件を紹介していますが、では実際の業績貢献はどうなるのか?

まだ腹落ちしていない方もいらっしゃると思いますので、図にしてみました。

まず前提として、系統用蓄電池の場合、受注金額の8割が電池のコストです。その上で、ポイントは3点、①私達としては主に工事部分でどれだけ利益確保できるかとなりますので、利益率という目線では率は低くなります。②ただ金額規模が大きいので(1件あたり、40億、50億と)、利益(粗利)金額は大きくなります。③工事を管理する上での工数が少なくて済むため、結果、営業利益には大きく貢献することとなります。これが私達として、この蓄電池ビジネスに注力している大きな理由です。

そして、売上計上イメージとして、工事期間は規模によって前後しますが、仮に1年半の場合、工事が開始して、前半は設計や、土木・基礎工事など、そんなに大きくない工事が続きますので、その間の売上計上金額は大きくありません。その後、現地での受け入れ体制が整い、メーカさんで蓄電池が製作でき、受注金額の8割を占める蓄電池が現地に届きますと、一気に売上が計上されます。その後、据付工事、電気工事、試運転調整をして、完成という運びとなります。イメージ付きましたでしょうか?図の通り工事期間の中盤頃にドンと売上が計上されるビジネスです。

ここからは、2点、具体的な事例を紹介します。

まず、先程の表の左端の静岡菊川蓄電所、50億円の工事案件です。

こちら、4月25日に現地で地鎮祭が開催され、2027年3月の完成を目指しています。

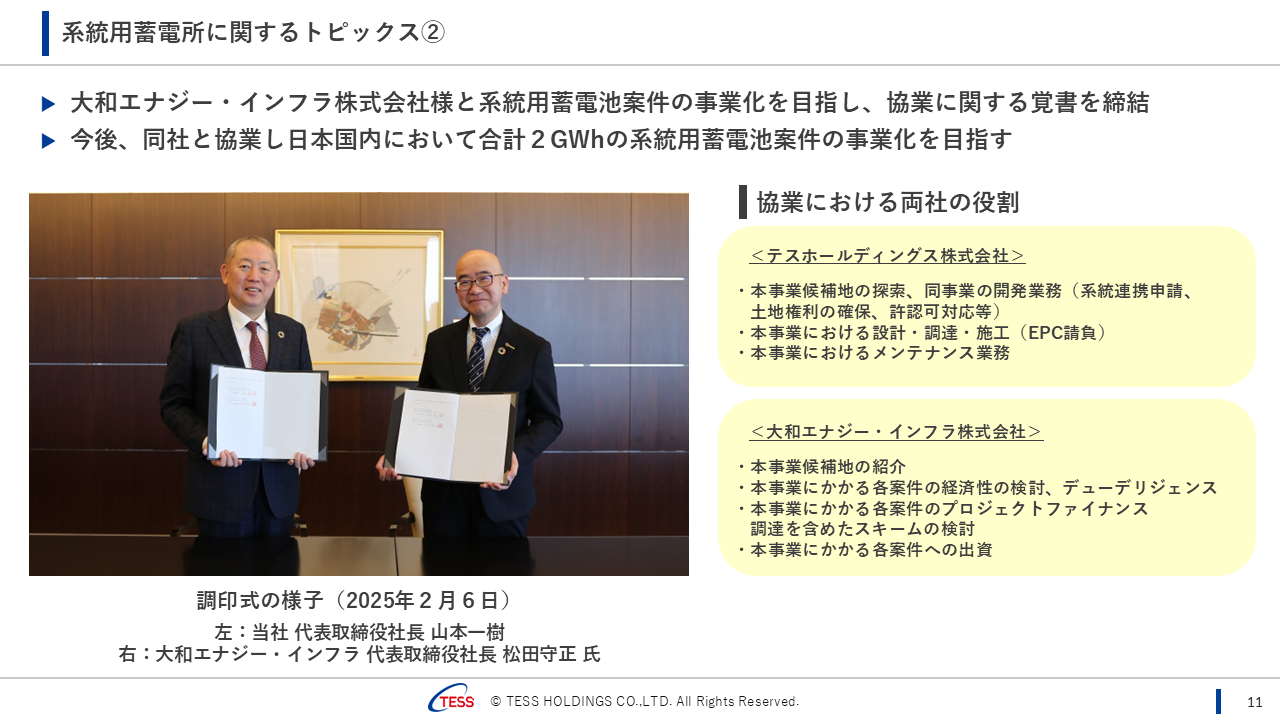

こちらは、先程も紹介しました、大和エナジー・インフラさん(大和証券さんのグループ会社です)との協業覚書です。今後、両者で、合計:2GWhの系統用蓄電所の事業化を目指していくこととなります。中計との関連性や規模感もイメージしやすく、掘り下げますと。中計では、累計:700MWの系統用蓄電所を開発し、EPC受注を目指すとしています。

Wは出力となりますので、Whにするために、出力時間の前提を平均:4時間としますと、700MW=2.8GWhとなり、この覚書通りに事業化が出来れば、中計目標の7割が達成することとなります。

規模感については、当然、案件によってアップダウンはありますが、先程の表の具体例から、系統用蓄電所である、静岡菊川とDEIバッテリーファンドアルファさんの受注金額をMWで割りますと、MWあたり、1万6千円くらいになります。

2GWhを4時間としてMWにすると500MW、800億円という金額的な規模感がイメージできます。

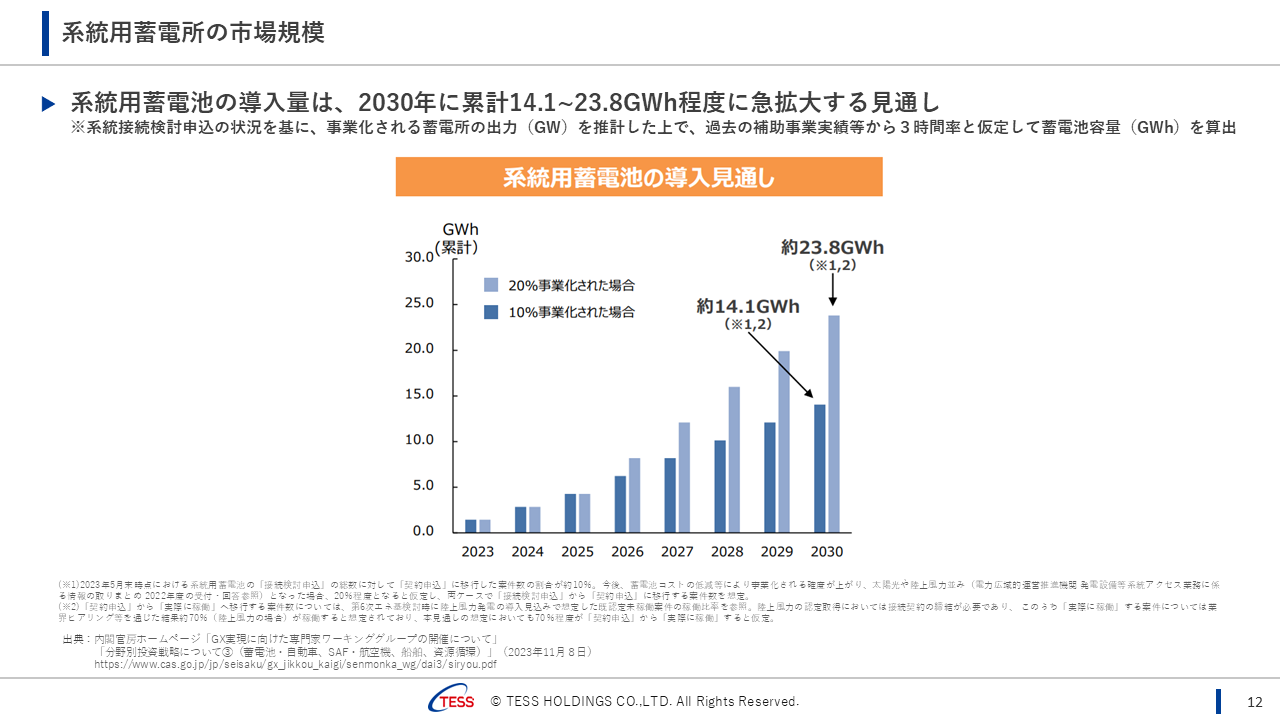

次に市場規模を確認してみたいと思います。

このグラフは少し古いのですが、一昨年の2023年11月に、国が出している資料の抜粋です。2023年5月時点で電力系統への接続相談のあった案件から、2030年までの導入量を予想しています。容量ベースで、14.1GWh~23.8GWh。

先程のように金額換算しようとすると、このグラフでは3時間率と仮定されていることから、Wに換算すると(÷3で)、4.7GW~7.9GWとなり、MW:1万6千円とすると、7,520億円~1兆2,640億円となります。

冒頭に少し古いデータだと説明しましたが、このデータの根拠として、接続検討申込容量が、11.89⇒約12GWでした。その後、申込の容量が大幅に増えて、直近(2025年3月末時点で)、約95GWと、8倍になっています。先程の金額を8倍にすると相当大きな金額になります。電力系統の空き容量という物理的な課題も当然ありますが、市場は大幅に拡大しています。

一方、別な見方として、再エネの導入が進んでいる外国での蓄電池の導入割合から、再エネを増やすには同時に電力系統を安定させるための調整力(これを蓄電池が担うとうことです)が必要というデータがあります。

先月スペイン・ポルトガルで大規模な停電が発生しました。原因は調査中ということですが、再エネの比率が高まったことによる電力系統の安定性の低下(調整力不足)の可能性もあるようです、蓄電池が足りなかったとか?

日本においては、2月18日に「第7次エネルギー基本計画」が閣議決定されました。2040年までに再エネの比率を4割~5割に高め主力電源にしていくというものです。2050年カーボンニュートラルを目指し、再エネ大量導入のためにも、調整力(蓄電池)が必要と言うことになります。

さて、市場規模はとても大きい、ということは分かりました。では中計の数値をはじめ、TESSはこの目標を達成できるのか、という問いもあろうかと思います。

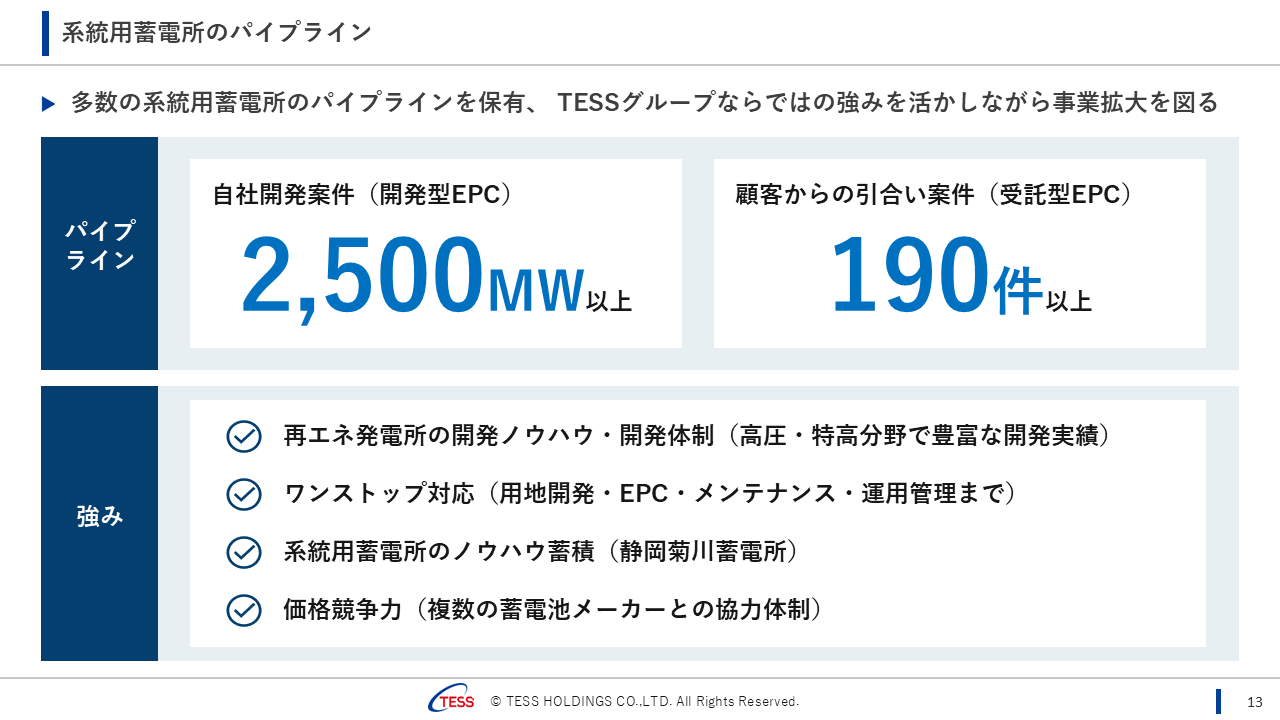

そこで、現在の私達のパイプライン(引合い)や、中計達成を支える根拠(強み、優位性ですね)を、お示ししたいと思います。

昨年8月の中計発表後、系統用蓄電所の開発型、受託型で、積み上がったパイプラインは、こちらの通りで、開発型で2,500MW以上(2.5GW、中計発表時から25%増えました、そして今も開発中なので今後も増えていきます)、また受託型では190件以上あります。

中計では、2030年までに系統用蓄電所で、700MW以上のEPC受注を目指すとしています。

ポテンシャル十分ですよね。

こちらも金額換算してみます、開発型は大型、受託型は中型の傾向があり、開発型は先程の1万6千円を当てはめますと、4,000億円、ただ規模が大きいため工事期間は1年半以上かかる場合が多いです。

受託型は中型となり、1件あたり4億円前後と言われています。当てはめますと、760億円、こちらの工事期間は1年半未満が多く、足元での業績貢献が期待されます。

そして、このパイプライン(引合い)を受注に繋げるため、いわゆる中計達成の可能性「大」ということを支える根拠として、私達の強みを4つ、整理したいと思います。

一つ目、太陽光と蓄電所の開発は同じプロセスが多く、過去太陽光で500MW以上の開発実績、ノウハウがあり、開発する体制も整備されています。

二つ目、私達はワンストップで、土地・系統の確保から、EPC、ファイナス組成、O&M、運用管理まで、全てのフェーズを対応できます。お客さまの要望に合わせた、柔軟な対応が可能です。

三つ目、昨年のオークションで落札した「静岡菊川蓄電所」が先月着工し、実際の系統用蓄電所の開発ノウハウが(特に前半部分については)、既に蓄積されています。

そして、四つ目、蓄電池メーカとの協業体制、こちらも太陽光と共通するメーカも多く、また自社発電所でも多くの蓄電池の設置を進めており、複数の国内外メーカとの協業体制が確立されており、据付工事含めた、価格競争力があります。

また、大型蓄電池となりますと、プロジェクトファイナンスでの資金調達も多く、そうなりますとバンカブルな(与信力の高い)、EPC会社が元請けして欲しいという、金融機関の要望もあり、私達の優位性に繋がっていくと思っています。

以上たくさん説明しましたが、繰り返しますと、市場規模は大きく、パイプラインも十分、この分野における私達の優位性もあります。そして、再エネを増やすには、蓄電池が必要ですので、今後の再エネ普及のためにも、それが中計達成に繋がりますので、引き続き、注力していきたいと思います。

最後は株主優待についてです。

3月31日のリリースで、株主の皆さまの日頃からのご支援への感謝を込めて、そして、テスホールディングスへの投資魅力をより一層向上させて、中長期的にも株式を保有していただける株主様がもっと増えて欲しいという思いから、株主優待制度を導入することとしました。

8月頃に、プレミアム優待俱楽部というサイトで、私達のページが立ち上がります。株数に応じて進呈されたポイントから賞品をお選びいただく。他の導入企業さまのポイントと合算もできます。

なお、3千株保有の場合ですと、1株当たり5ポイントですので、5円、現時点の配当予想が、7.66円ですので、株価:300円とすると、4.22%の総合利回りとなります。

今後は、この株主優待のサイトも最大限活用させていただき、株主さまとの対話を促進し、冒頭ありましたように、私達をより深く知っていただき、投資の促進、中長期的な保有に繋げていきたいと思います。

こちらで、第3四半期での注目トピックスの説明は、以上となります。

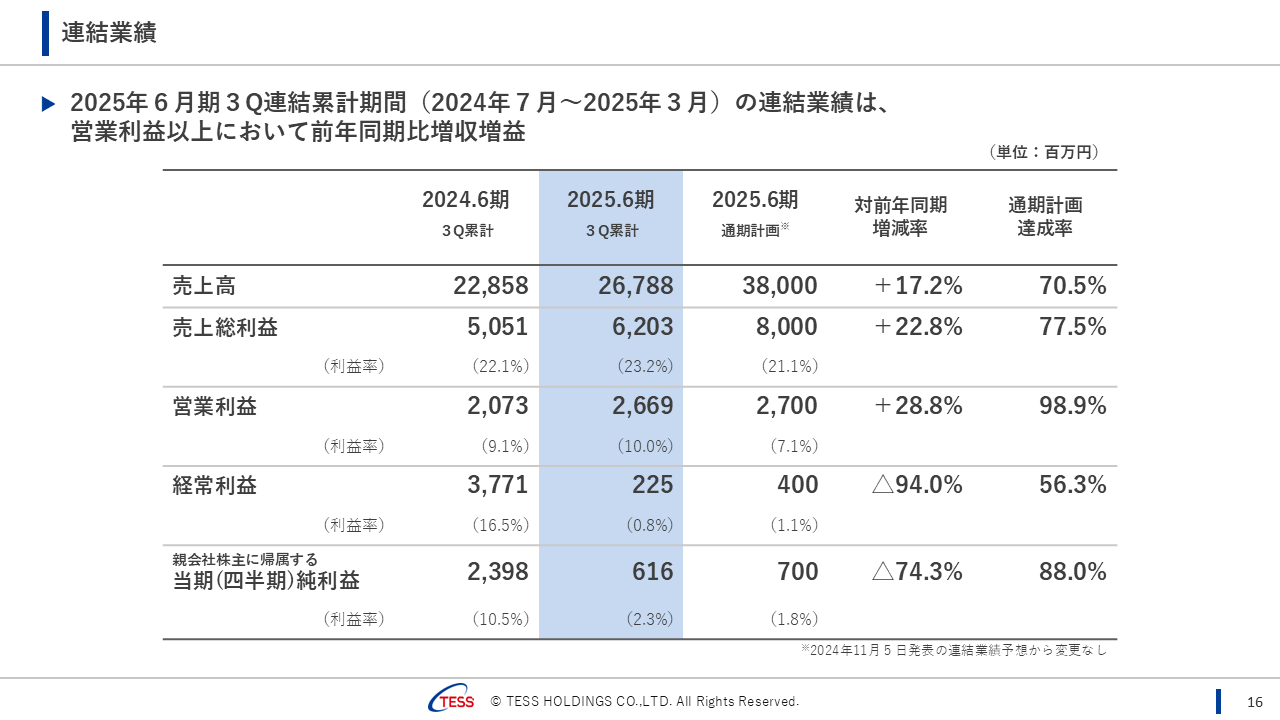

さて、ここからは、3Qの連結業績について、説明していきます。

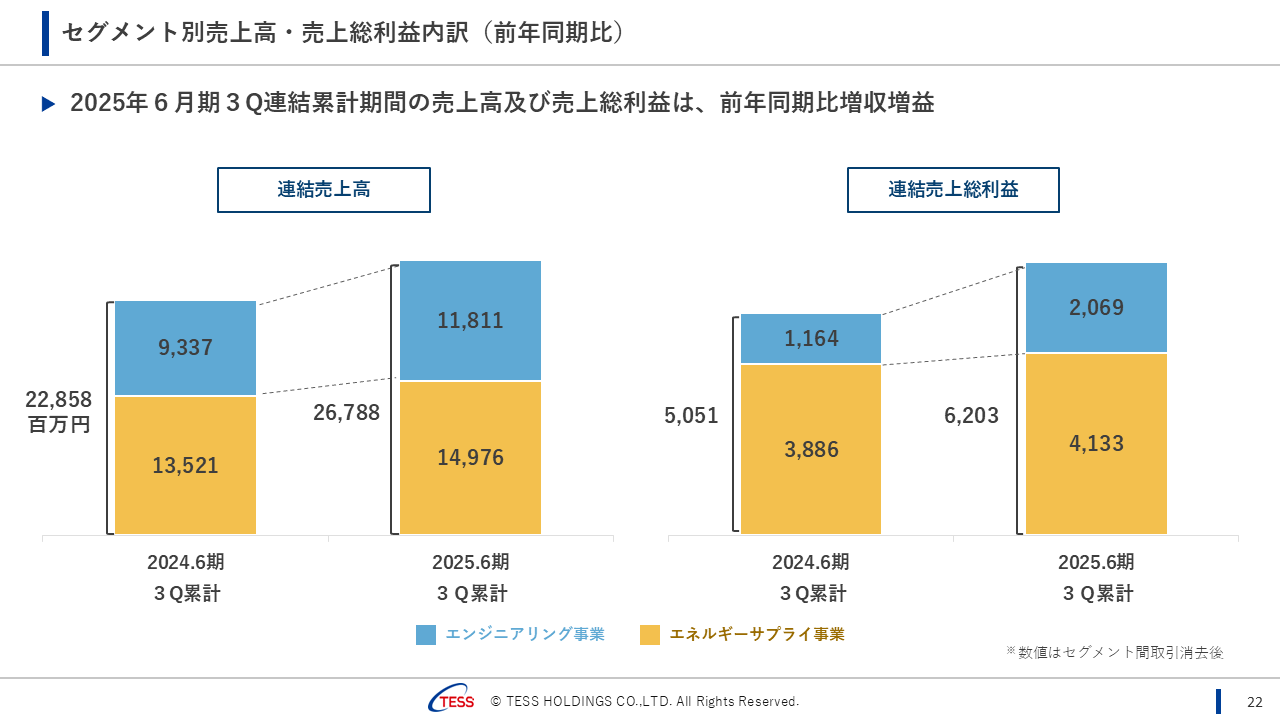

売上高は、267億88百万で、前年比:+17.2%、計画に対する達成率:70.5%。売上総利益は、62億3百万、前年比:+22.8%、達成率:77.5%。営業利益は、26億69百万、前年比:+28.8%、達成率:98.9%と、営業利益までは前年を大きく上回る結果となりました。

利益率も向上しています。

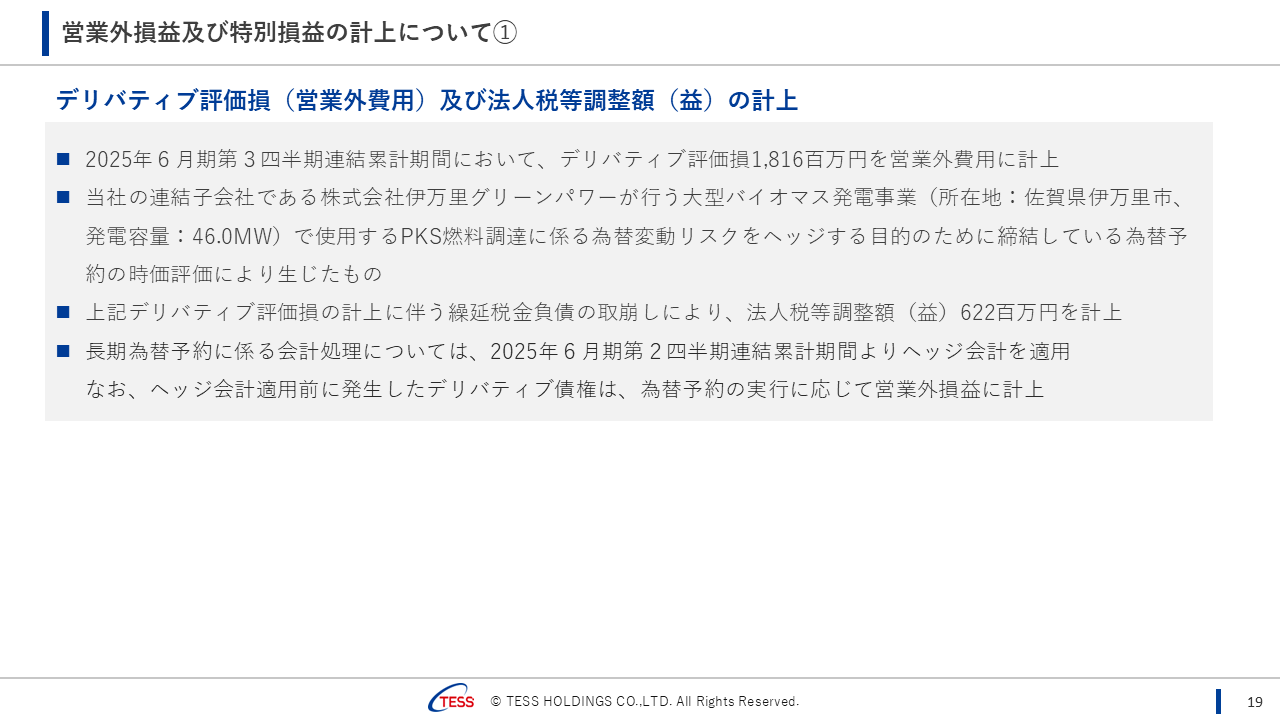

そして、経常利益以下につきましては、伊万里GPのバイオマス燃料であるPKS調達に伴う為替予約の時価評価によって、デリバティブ評価損が計上されていますので、経常利益は、2億25百万、前年比:▲94%、達成率:56.3%。親会社に帰属する当期純利益は、6億16百万、前年比:▲74.3%、達成率:88%となりました。

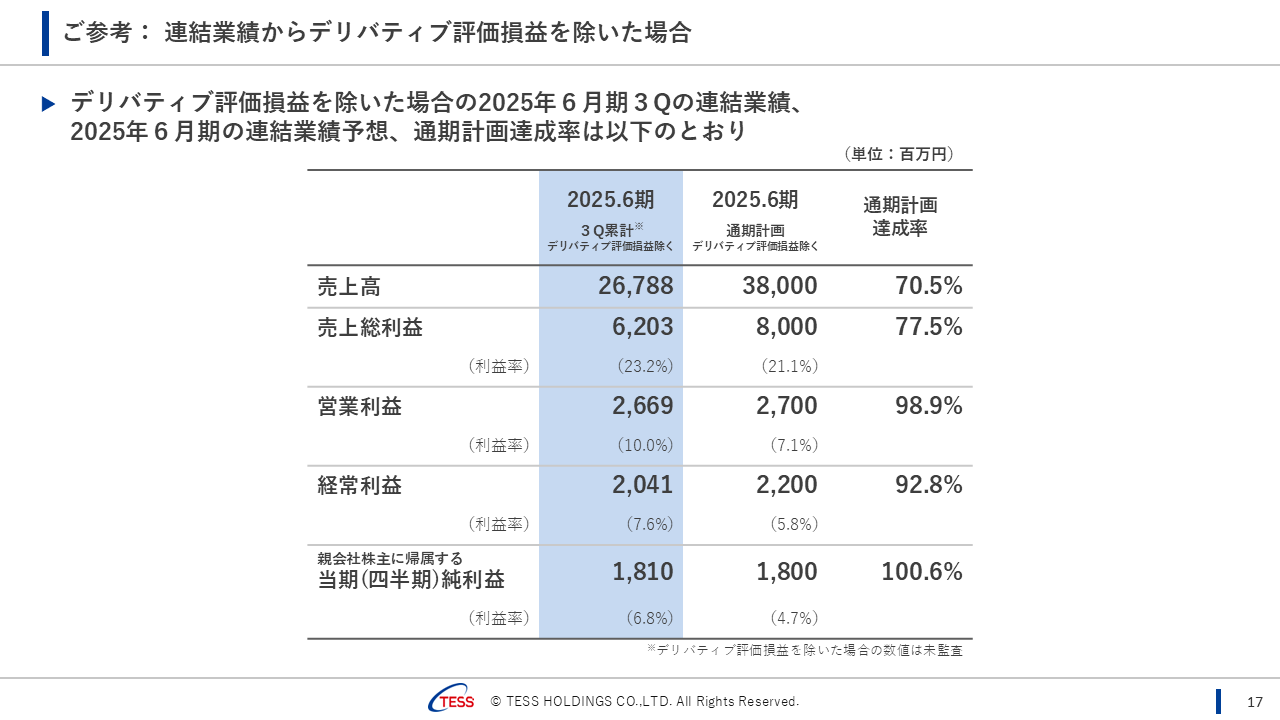

次に、デリバティブ評価損益を除いた場合のページ、

営業利益以下のみ、経常利益は20億41百万、進捗:92.8%、当期純利益:18億1千万、進捗:100.6%となりました。

なお、今期の業績予想ですが、こちらは、現時点において、変更なしとさせていただきました。業績予想に対する進捗は好調ですが、業績の季節性や、販管費の未消化、蓄電池等の開発費用の増加の可能性を考慮し、据え置きとさせていただきました。なお、直近の話題でもある関税の影響はありません。

また、京都開発案件につきましては、開発は着実に、一歩一歩進展は見られているものの、まだ現時点で売上計上時期については未確定であることから、今までと同様、今期予想には含んでおりません。

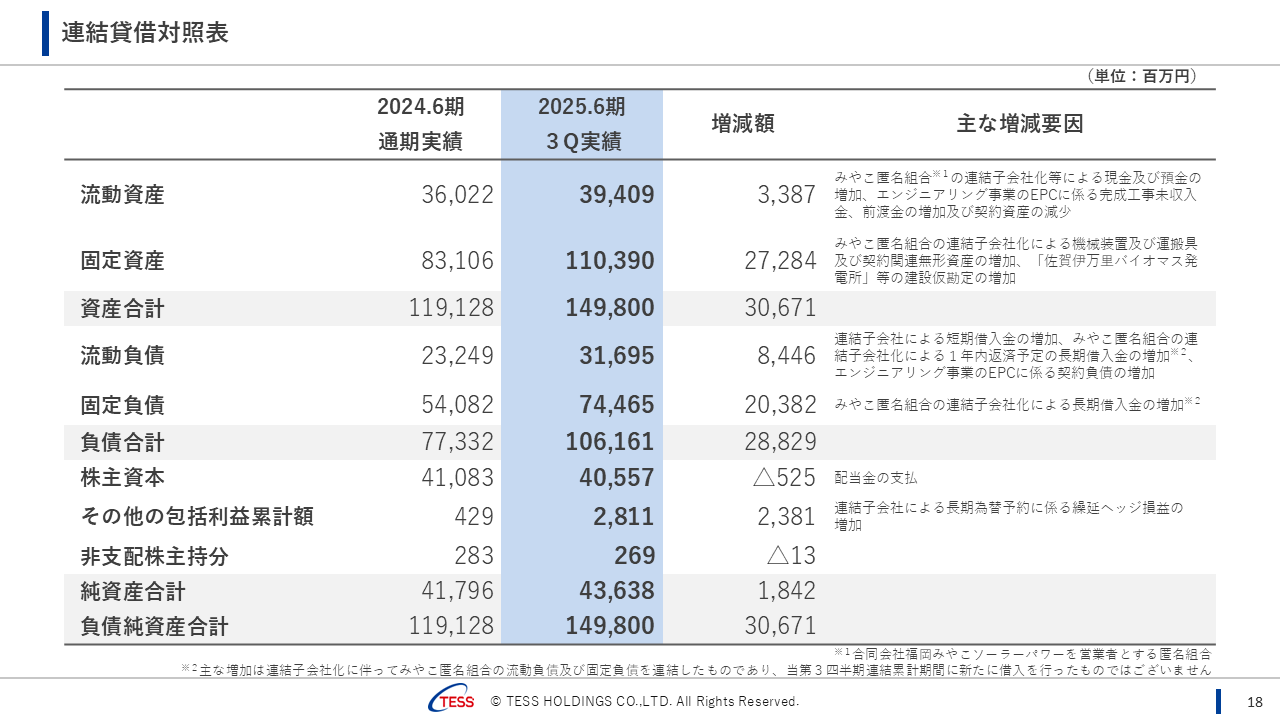

続いて、BSのページ、

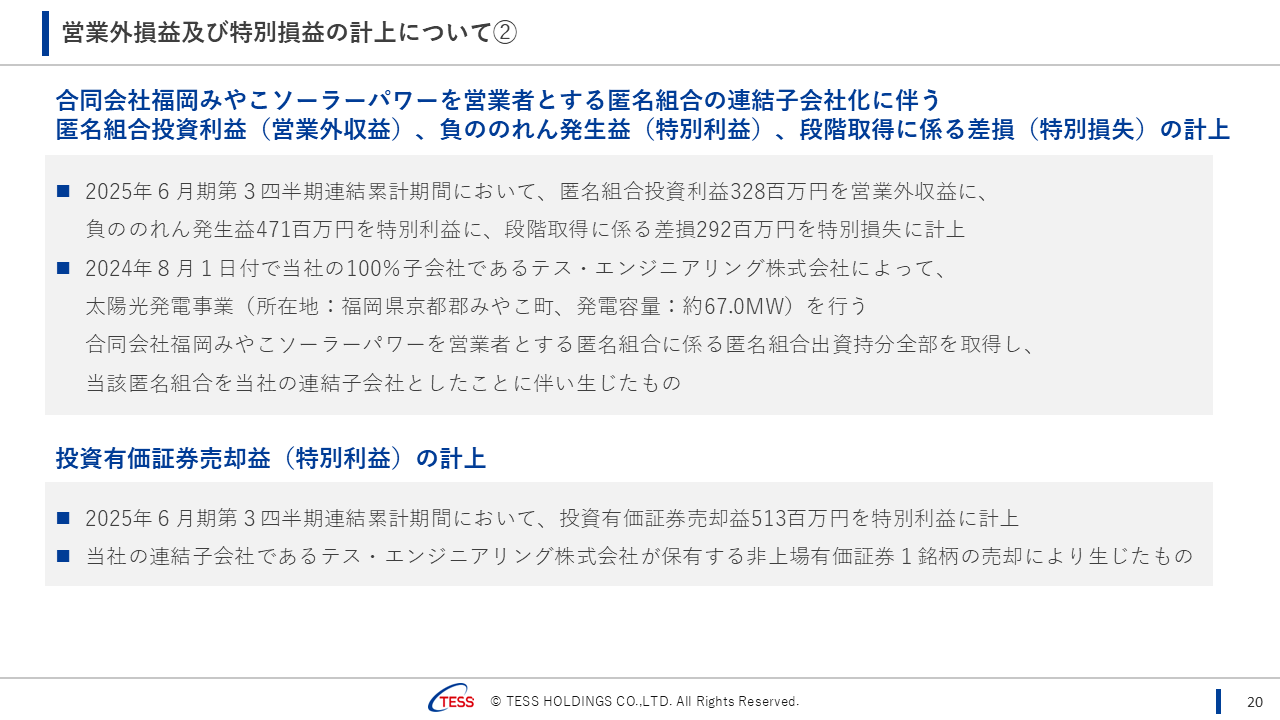

主な変動については、福岡みやこメガソーラーの連結化に伴い、資産が増加しております。

こちらは2Qの際の説明と変わりありません。デリバティブ評価損として、18億16百万を計上。先程の伊万里GPの為替予約分の時価評価によるものです。

そして、一番下の■、これも繰り返しとなりますが、2Qよりヘッジ会計が適用となりました。従って、今後、デリバティブ損益が、大きくプラス、大きくマイナスといった計上をすることはありません。

こちらは、福岡みやこメガソーラーの連結化に伴う、利益・損失の計上について、

そして、特別利益については、非上場会社の保有株式売却により、5億13百万を計上しています。

続きまして各セグメントの業績等の説明に入ります。

ご覧の通り、売上高、売上総利益ともに、エンジニアリング・エネルギーサプライ事業ともに、前年同期比増収増益となりました。

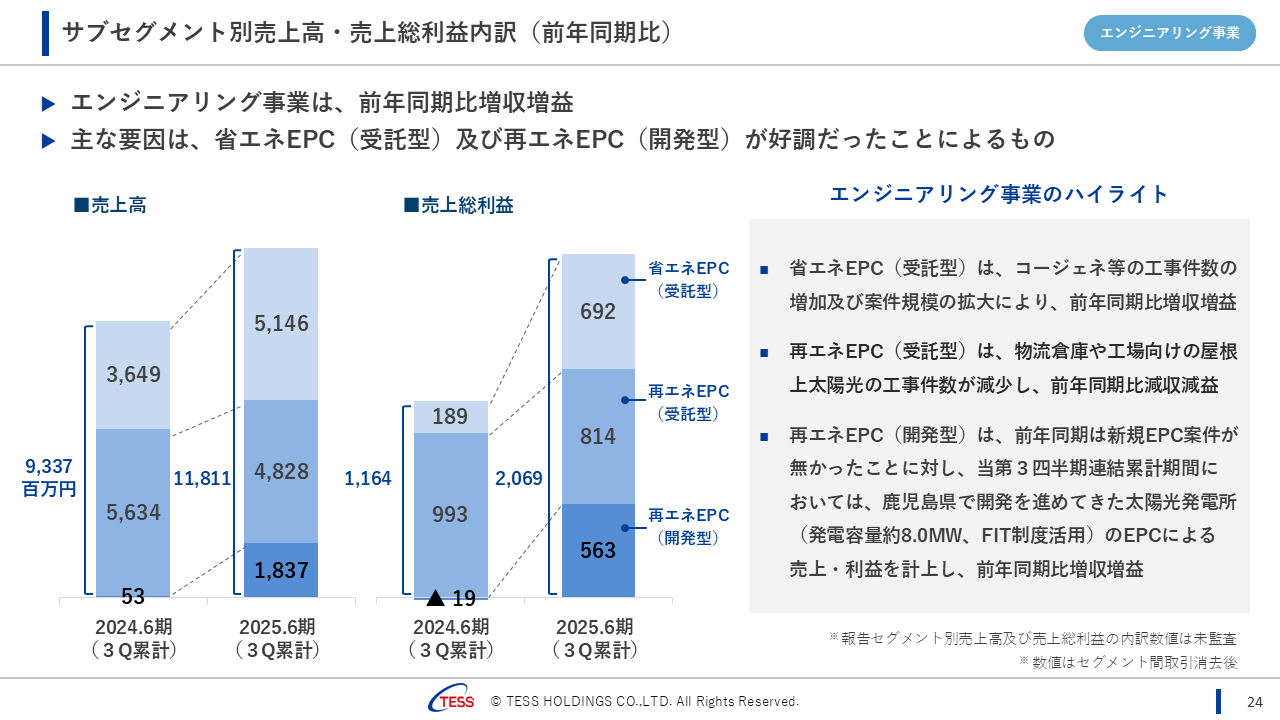

まず、エンジニアリング事業は前期比増収増益となりました。

まずは売上高から、

売上高は、93億37百万円から、118億11百万円。+26%です。

サブセグメント(サブセグ)を見てみますと、

◆受託省エネ(36億49百万→51億46百万/+41%):

主な要因としては、工事案件の増加(21件→27件)、また、工事1件あたり、約10%ボリュームアップとなったことも要因として挙げられます。

◆受託再エネ(56億34百万→48億28百万/▲14%):

こちらの要因は逆に、工事案件の減少(60件→54件)となったためです。

◆開発再エネ(53百万→18億37百万/+3366%):

前期はほぼゼロ、今期は鹿児島の開発案件(こちらは3Qで完成)が計上されたことによります。

次に売上総利益(粗利)です。

11億64百万円から、20億69百万円。+77.7%です。

■受託省エネ(1億89百万→6億92百万/+266%):

前期は粗利の低い案件があり、

今期はまだその影響があるものの、粗利の高い案件の計上により大幅に改善しています。

■受託再エネ(9億93百万→8億14百万/▲18%):

売上時の説明と同じく、工事案件の減少によるものです。

■開発再エネ(▲19百万→5億63百万):

こちらも売上時の説明と同じく、前期はほぼゼロということから大幅増です。

次に受注の状況について説明します。

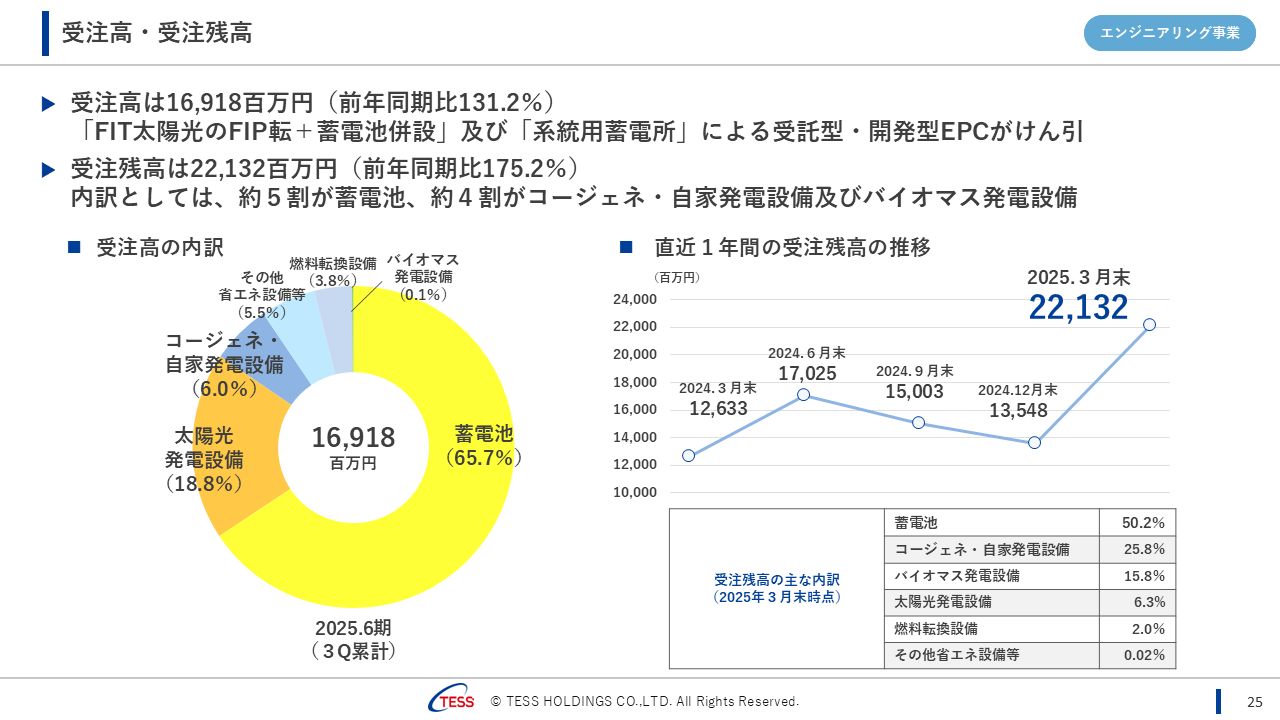

前半部分で説明した、蓄電池の大型3案件のうち、2案件が3Qでの受注計上となり、受注高は、169億18百万円で、前期比:131.2%となりました。

内訳としましては、今回から登場した黄色部分の蓄電池が65.7%、太陽光が18.8%、コージェネ関連が6%、これで9割。残りを燃料転換、その他省エネ設備となります。

受注残については、221億32百万円と、前期比:175.2%と大きく増加しました。過去1年では最高の水準となりました。

内訳としましては、蓄電池が約半分、コージェネ・バイオマスで41.6%、太陽光が6.3%、残りが燃料転換、その他省エネ設備となります。

次、3Q受託EPCの完工案件はご覧の通り、コージェネ:4件、燃料転換:3件、エネマネ:1件、太陽光:23件となりました。

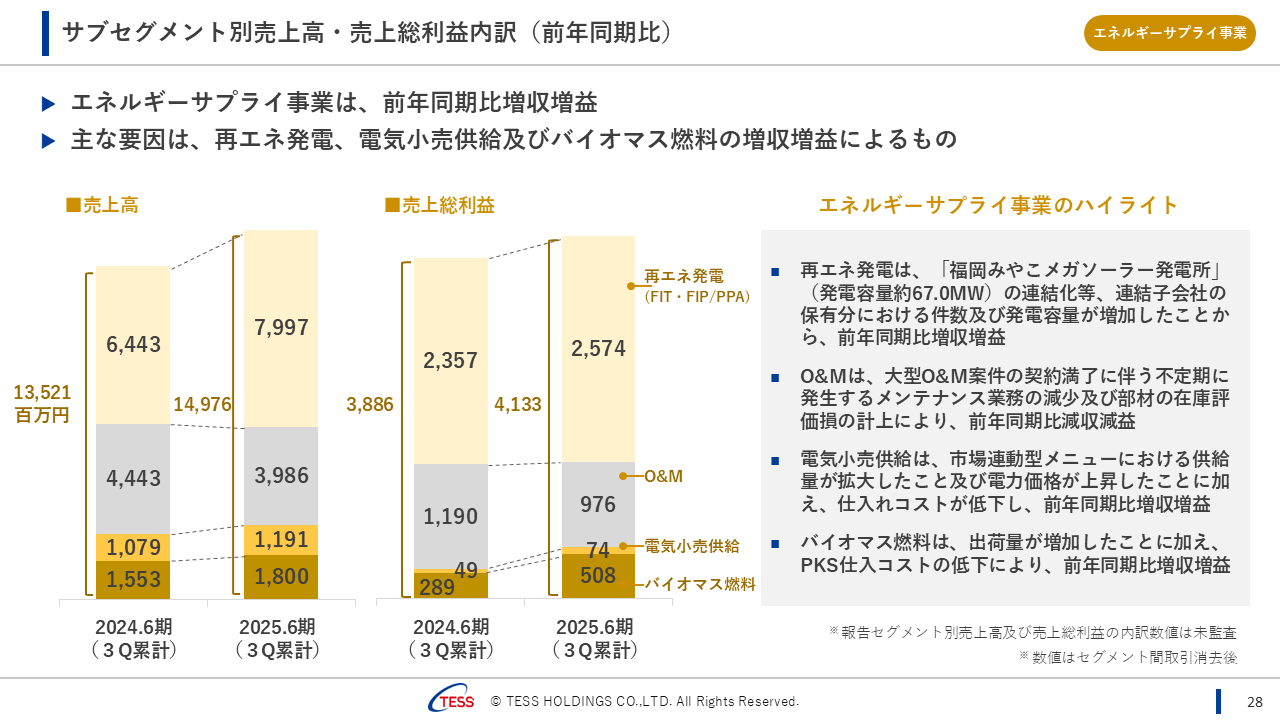

続いて、エネルギーサプライ事業、

こちらも、前期比増収増益となりました。

売上高は、135億21百万円から、149億76百万円。+10%です。

こちらも、まずは売上のサブセグから。

◆再エネ発電(64億43百万→79億97百万/+24%):

①福岡みやこメガソーラー連結化による発電量の増加

②錦町バイオマス発電開始による発電量の増加

③PPA案件増加による発電量の増加 がプラスの要因。

マイナス要因としては、④ケーブル盗難による発電量の減少が挙げられます。

◆O&M(44億43百万→39億86百万/▲10%):

O&Mは、契約による定期売上と、突発等による都度売上での構成となっており、定期売上はほぼ変わらなかったものの、大型発電所O&M案件の契約満了により都度売上が減少し、減収となりました。

◆新電力(10億79百万→11億91百万/+10%):

こちらは、市場連動型メニューでの販売電力量が増加し、増収となりました。

◆バイオマス燃料(15億53百万→18億/+16%):

こちらは、出荷量の増加、円安で販売価格が上昇し、増収となりました。

次に売上総利益(粗利)です。

■再エネ発電(23億57百万→25億74百万/+9%):

福岡みやこメガソーラーの連結化が主な要因です、ケーブル盗難は減益要因、

オンサイトPPAは定率償却のため足元での利益貢献なし、錦町バイオマスも利益に大きな影響はなしでした。

■O&M(11億9千万→9億76百万/▲18%):

売上時の説明および、その大型発電所向けの部品の在庫評価損により、減益となりました。

■新電力(49百万→74百万/+51%):

販売電力量の増加と、市場価格が安価になったため、増益となりました。

■バイオマス燃料(2億89百万→5億8百万/+75%)

出荷量の増加と、仕入れ価格低下により増益となりました。

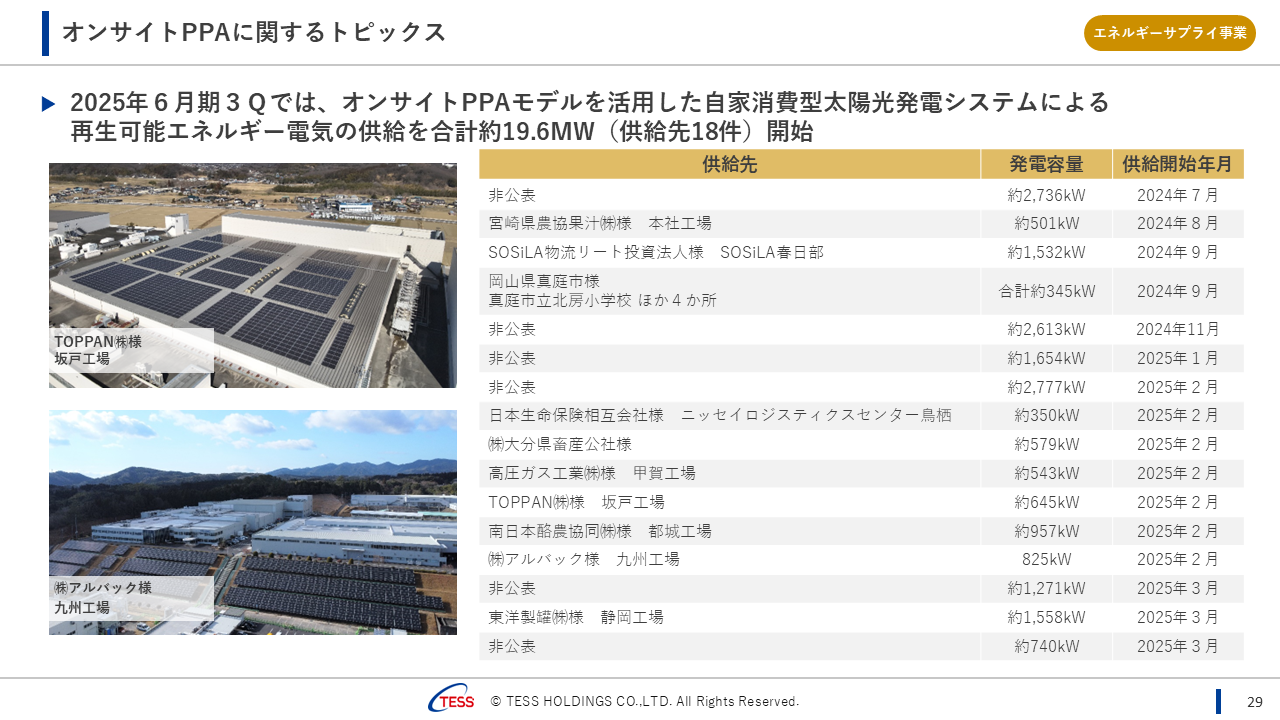

次に、オンサイトPPAに関するトピックスです。

3Q終了時点までに、合計:18件、19.6MWの供給が開始しました。

次、3Q以降の案件です。

既に供給開始済みが、4件で、3MW。

そして、8件、31.8MWの供給が控えています。

次に、バイオマスに関するトピックスです。

伊万里のバイオマス発電所については、4月19日に営業運転を開始しました。

2023年12月末の「ドラム揚げ」というイベントから毎月ホームページで進捗報告しており、当初5月運開の予定でしたが、工事関係各社さまの頑張りもありまして、1か月早い運開となりました。

燃料については、かねてからの説明の通り、私達のインドネシア子会社のIGE(インターナショナル・グリーン・エナジー)で、調達したPKSを使用しています。

なお、年間の発電による売上は、約74億円となる見込みです。

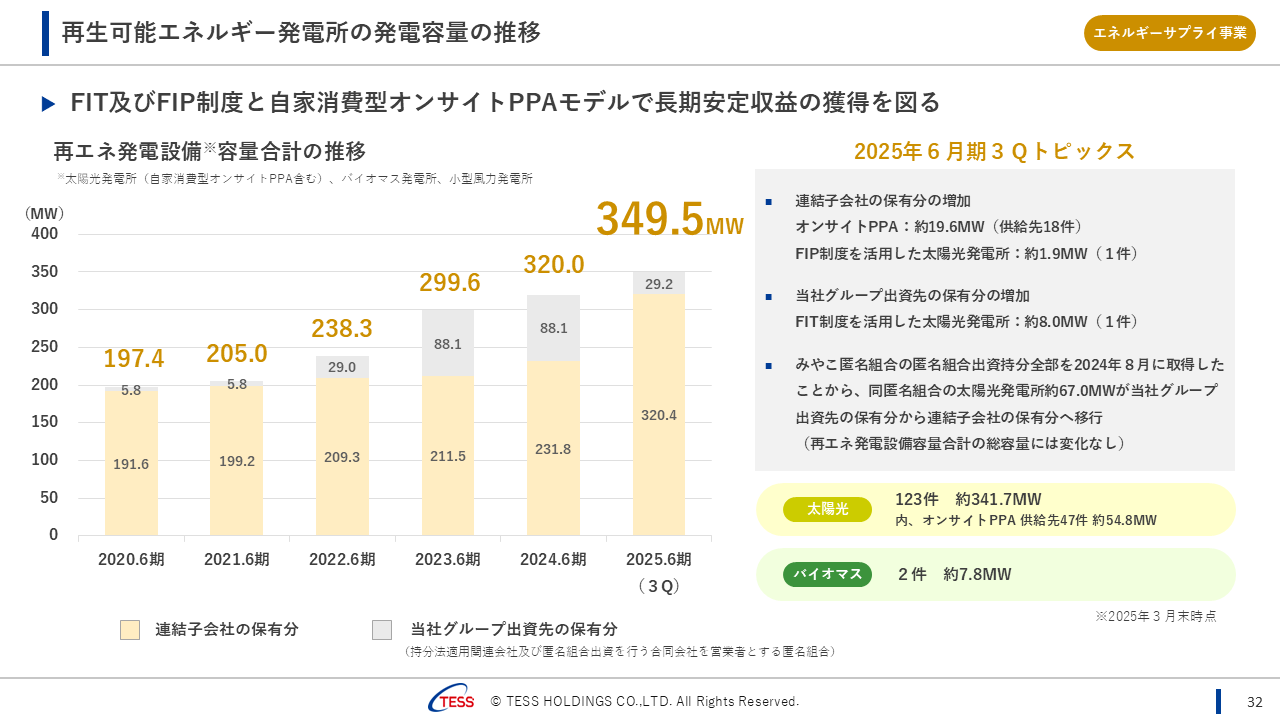

次は当社の再エネ発電所の容量です。

連結分として、先程説明した、オンサイトPPAの19.6MWとFIPの発電所が1.9MW、出資先として、鹿児島の開発案件の8MWが加わり、349.5MW。

ここには、まだ佐賀伊万里バイオマス発電所(46MW)は含まれておりません。

それでは最後、資源循環型バイオマス燃料の取組みとなります。

リリースの通り、インドネシアスマトラ島北部にあるセイマンケイ工業団地にて、2月20日にEFBペレットの小規模製造工場の地鎮祭を実施しました。

現在、現地では仮設工事に入っています。試運転調整等を経て、2026年6月の操業開始を予定しています。小規模工場での年間生産量は、1万トン。

この小規模工場でのEFBペレットの連続製造、製造コストの検証した上で、中計にもあります通り、製造工場を大規模化し、2030年には、10万トンの製造を目指します。

中計でお示ししていた、蓄電池ビジネスが徐々に大型受注という形で、成果が出始めています。前半部分でも詳しく触れましたが、私達を取り巻く事業環境は、追い風です。

引き続き、中計達成に向けて、グループ一丸となって取組み、更なる利益成長、企業価値向上を目指し、株主さまへの還元拡充を図っていきたいと思います。

是非とも、ご期待ください。

それでは、これをもちまして、テスホールディングス株式会社、2025年6月期、第3四半期の決算説明を終了とさせていただきます。誠に有難うございました。