【2984】ヤマイチエステート

不動産の開発・売買・賃貸・管理及び仲介業

類似企業:

【業界1位】

ジェイ・エス・ビー

【ヤマイチ・ユニハイムエステート(2984)】2024年3月期1Q 決算説明

【ヤマイチ・ユニハイムエステート(2984)】2024年3月期1Q 決算説明

目次

ヤマイチ・ユニハイムエステート株式会社の専務取締役、山田と申します。

本日は、どうぞよろしくお願いいたします。

当社の紹介並びに2024年3月期の第1四半期の決算について説明します。

会社紹介

会社概要

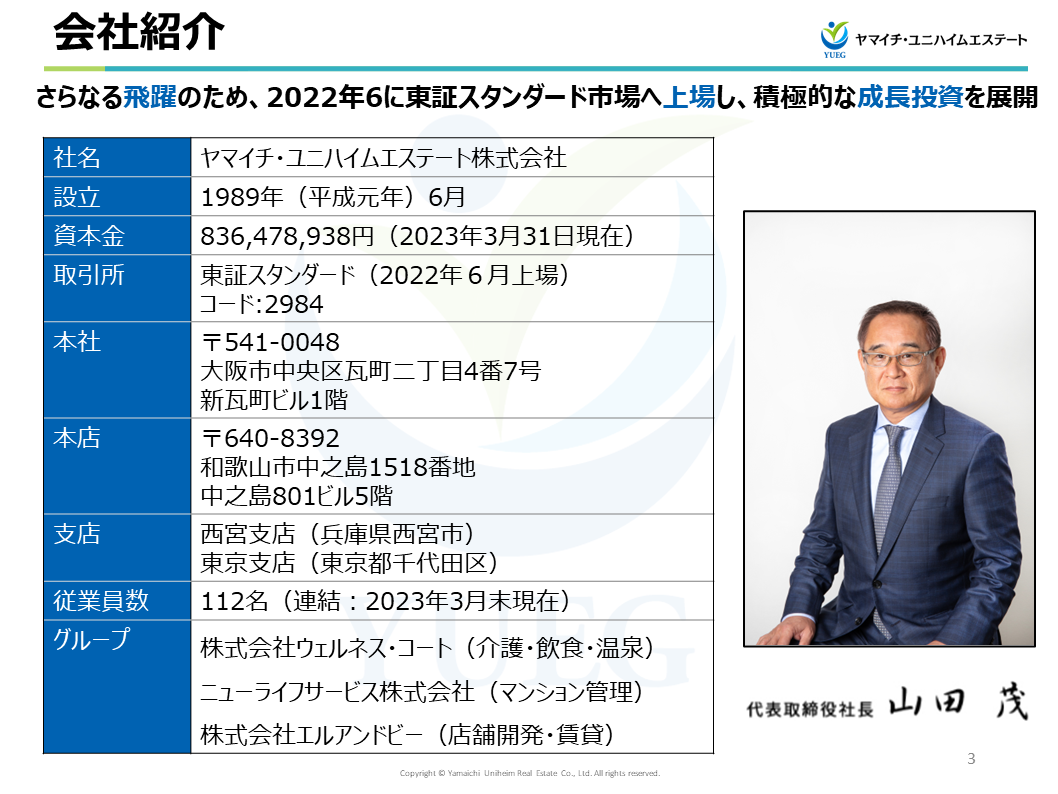

ヤマイチ・ユニハイムエステート株式会社は、1989年に創業いたしました。

当社は、私の父親・山田茂が創業した会社で、本社は現在、大阪市にありますが、創業地は和歌山県和歌山市です。

山田茂が和歌山市内で不動産仲介業をスタートさせたことが始まりです。

兵庫県西宮市と、東京都千代田区に支店があります。

現在、従業員数は112名です。

グループ会社は、完全子会社が3つあります。

株式会社ウェルネス・コートは、介護や飲食、レジャー事業を展開しています。

ニューライフサービス株式会社は、分譲マンションの管理を中心とした会社です。

株式会社エルアンドビーは、店舗開発および賃貸事業を行っており、主に埼玉県で事業展開しています。

沿革

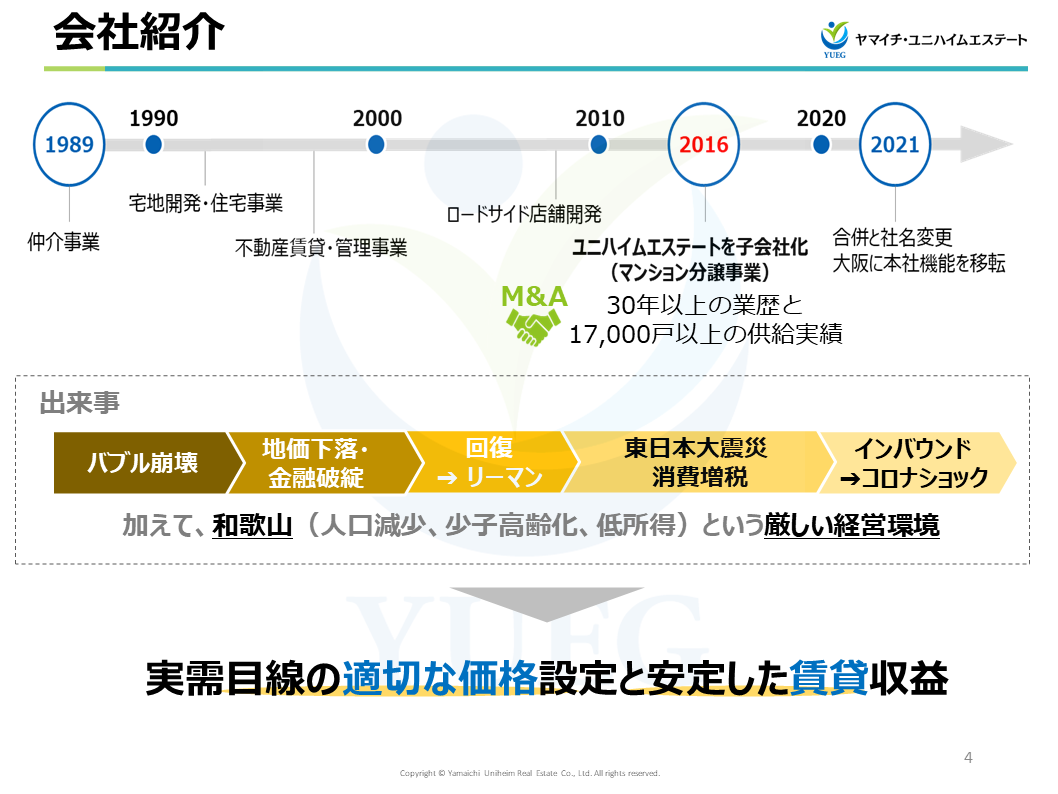

1989年に不動産仲介事業をスタートしました。

その当時は、いわゆるバブル経済が崩壊し始めた時期でした。

その波が和歌山に到達するまでには少しタイムラグがあったのですが、創業と同時期にバブルが崩壊し、周りの不動産事業者の8割から9割が廃業または倒産するという、壊滅的な状況でした。

しかし、当社はその難局を生き残ることができました。

その理由としては、不動産の価格が上昇していた当時、「一般的なサラリーマンの収入は上がっていないにも関わらず、資産価値が上がるのはおかしい」と社長が考えていたことが挙げられます。

今でこそ当たり前の考え方ですが、この現実的な目線と適切な価格設定を堅持していたため、投機的な動きには一切手を出さず、堅実な仲介事業を展開していました。

これがバブル崩壊という難局を当社が乗り越えられた理由です。

この考え方は今も当社にとって非常に重要な価値観、判断基準となっております。

その後、事業領域を少しずつ拡大し、宅地開発・住宅事業や不動産賃貸・管理事業をスタートしました。特に、生き残っている不動産会社を見て、しっかりとした賃貸収益があることに気づき、得られた収益を再投資する戦略を続けてきました。

今ではリノベーションビジネスがありますが、当時はバブル崩壊後に割安になった物件を取得し、リノベーションやリニューアルを行い、稼働率を高めて価値を向上させることで長期保有する戦略を取り、資産を増やしてきました。

リーマンショックなどの大きな経済危機がありましたが、当社はあまり投機的な動きには参加せず、そのためダメージもほぼありませんでした。

実際に、リーマンショック時に投げ売りされた物件を上手に取得し、現在も長期保有しています。

2016年には大阪市内で分譲マンション事業を展開していた株式会社ユニチカエステートを子会社化しました。

繊維のユニチカさんの不動産事業部門として30年以上の歴史を持ち、当時16,000戸以上の供給実績があった非常に信頼のおける会社です。そのような老舗の会社とのご縁があり、子会社化することができたのです。

そして、2022年6月に東京証券取引所のスタンダードマーケットに上場することができました。

事業の概要

当社は、3つの事業セグメントを展開しており、すべて不動産開発をキーワードとしています。

不動産開発力を武器に、不動産賃貸、不動産販売、そしてマンション事業の3つのセグメントを展開しております。

不動産開発賃貸のセグメントにおいては、長期保有を原則としており、特に商業地の開発を得意としています。

この写真にあるような、郊外のいわゆるロードサイド店舗を開発することを主力にしています。こちらの写真の案件も、当社が保有するもので、道路を隔てて約80人の地主さんの同意を取り付けて開発したものです。

生活に密着した近隣商業施設、例えば小売店や飲食店、ドラッグストアなどに長期で貸し出すビジネスを展開しています。

集合住宅、いわゆるレジデンス物件も保有しており、このセグメントも会社の事業の一部として位置づけられています。

また、販売セグメントでは戸建て分譲が主力です。それに加え、まとまった大きさの土地や特定の用途地域においては、産業用の土地を取得して法人への売却を行っています。

これには倉庫や物流拠点、工場用地などが含まれます。

マンション事業は、主に実需層をターゲットとし、一般顧客向けの分譲マンションの開発と販売を行っており、最近では分譲マンションの管理事業にも進出しています。

不動産開発・賃貸セグメント

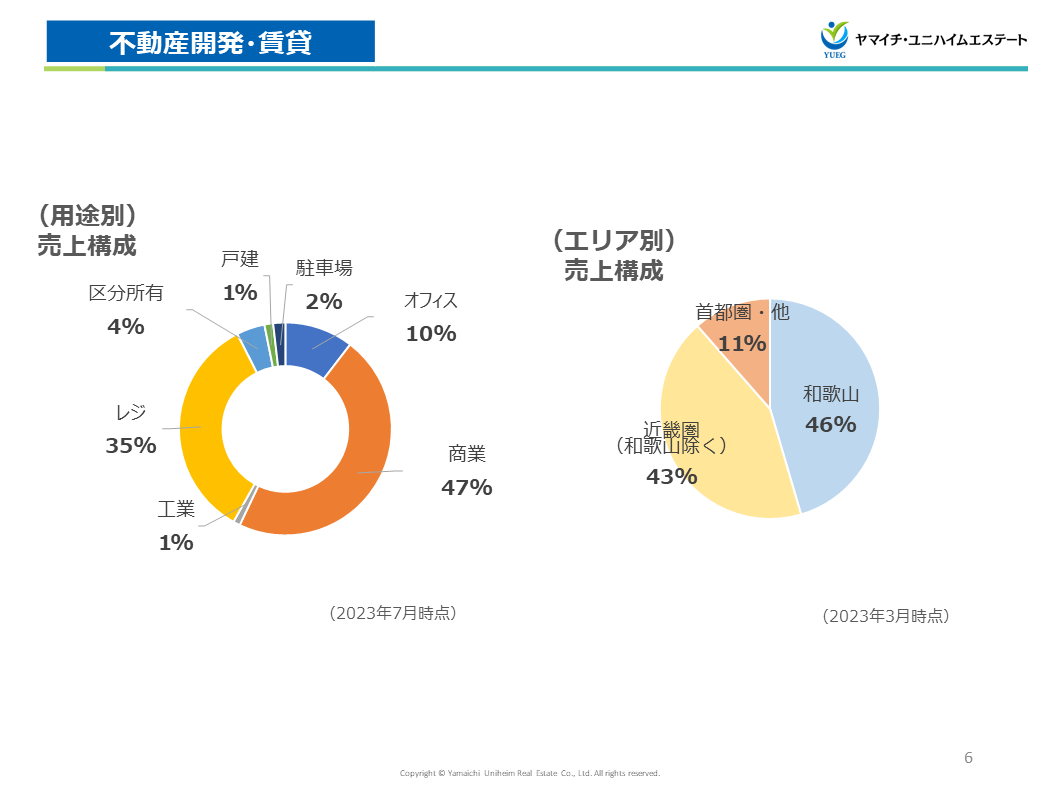

不動産開発・賃貸セグメントは、商業系が主力で、売上の約47%が商業施設に対するものです。

これにオフィスや工業を合わせますと、約6割が法人向けの賃貸です。残りの4割は、一般顧客に対するものです。

エリアについては、当社は30年以上和歌山で事業を展開してきましたので、和歌山の賃貸物件が多いのですが、この10年弱で近畿圏や首都圏にも進出しています。

現在は、和歌山エリア以外の売上が過半を占めており、特に関東圏への投資が最近増えてきています。

こういった形でエリアの分散を進めて、リスクヘッジを行っています。

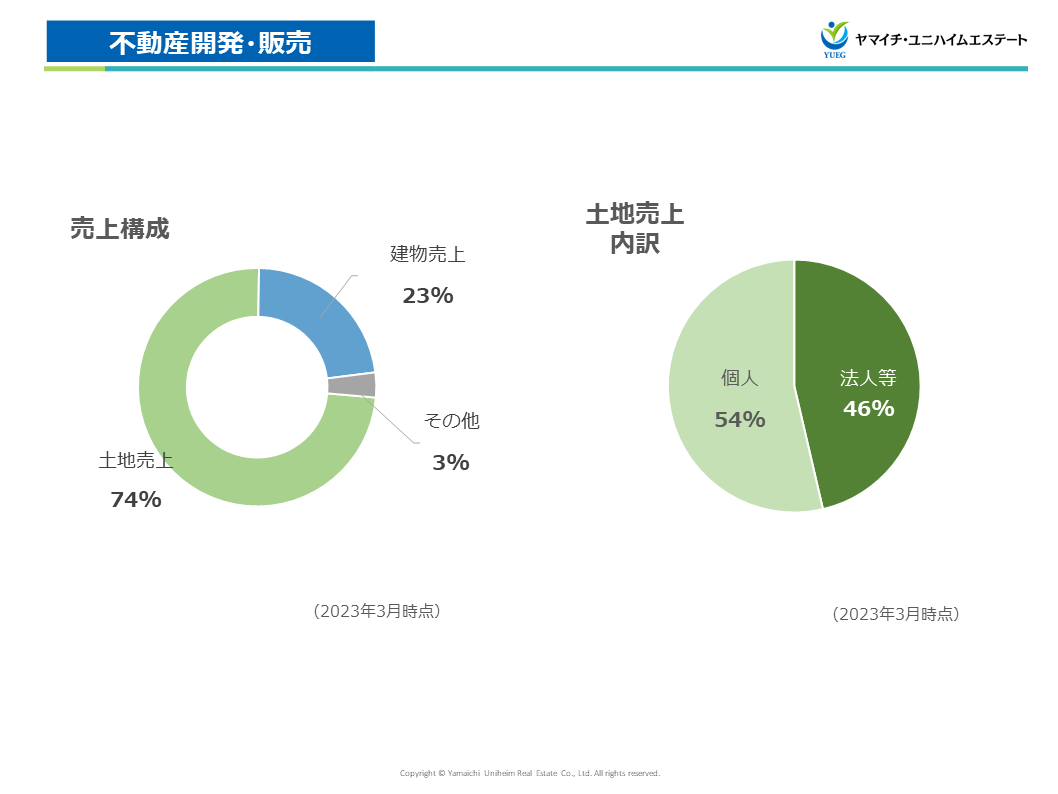

不動産開発・販売セグメント

不動産開発の販売についてお話ししますが、当社では戸建ての分譲が主力となっています。建物売上が売上全体の約23%を占めており、7割以上は土地売上が占めています。

そして、その土地売上の約半分は個人、残りの半分は法人に対して販売しています。

当社が何を販売しているかと言えば、土地を売っている、といえます。

このような売上の内訳で、毎年だいたい同じ構成で事業を進めています。

マンションセグメント

マンション事業につきましては、4つの特徴的なブランドを展開しており、立地や土地の条件、顧客の属性に応じて、ブランドを使い分けています。

この中でも、一番左にある「ユニハイム」というブランドが、一番知名度がありますし、案件としても数多く手がけています。こちらは、立ち上げてから30年以上経っておりますので、昨年はブランドのイメージやキャラクターを刷新したところです。

また、「アウラ」というブランドを一昨年立ち上げました。こちらは都市型のコンパクトなマンションで、女性目線で企画を進めている案件です。

当社はファミリーをメインターゲットとしていますが、女性の単身者でも分譲マンションを購入される方が増えています。そういった方に特化したブランド展開も進めています。

強み

当社の強みと特徴について、簡単にお話ししたいと思います。

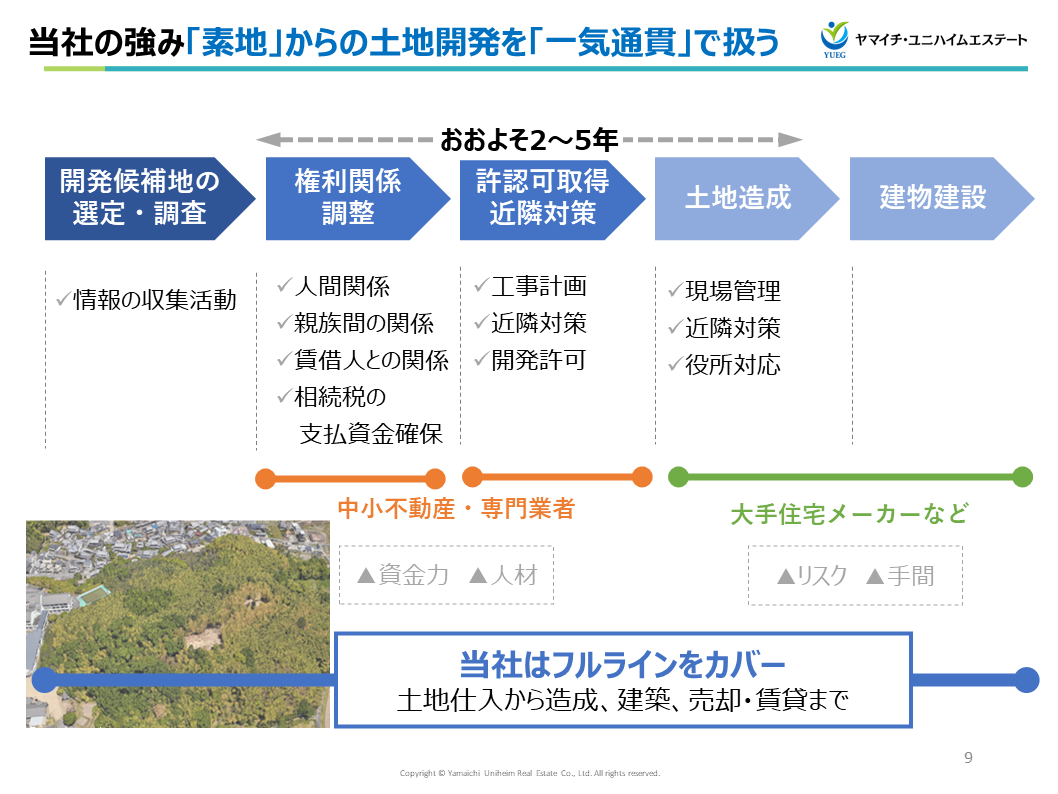

当社の強みは、素地、すなわち山や田畑のような、すぐに建物を建てられないような状態の素地を一気通貫で開発するところにあります。これは、まさに地方ならではのビジネスと考えており、素地のビジネスは、一般の規制された市街地の開発とプロセスが大きく異なります。

まず、開発が可能かどうかを調べるところからスタートします。

どこでも開発ができるわけではなく、様々な規制や条例があるので、まず開発可能なエリアを選定します。

多くは農家の方が所有しているとか、所有者とは異なる小作人がいたりするなど、人間関係や権利関係が複雑であることが多いので、そこの整理整頓がまず必要です。

権利関係を整理できますと、次に許認可の取得が必要となります。行政との折衝が必要で、市街地の開発に比べてプロセスが異なります。

これらをクリアし、開発の許可が下りますと、ようやく造成工事に入り、建物の建築が可能となります。

土地が素地から宅地になっていくプロセスは、多くのステップがあるため、年数がかかる点がネックです。

規模によりますが、大きなものになりますと、5年から6年という期間がかかることがあります。当社は和歌山であったり、地方都市でそういった仕事をしており、地方都市では大きな会社がこれを一気通貫で行うことは少なく、各プロセスに特化した業者がそれぞれの役割を果たし、土地をバトンのように渡していくのが一般的な開発プロセスです。

権利関係の調整に特化した会社や、許認可を取る専門の設計事務所が、土地を商品化していくプロセスに登場します。

大手のハウスメーカーや不動産開発会社では、どれくらいの時間がかかるか、うまくいくかわからないプロジェクトはリスクと考え、あまり手を出しません。

許可が下りた、造成工事が始まった等、ある程度商品化された土地を仕入れますが、これはリスクをヘッジする一方で、仕入値が割高になります。

しかし、当社はこの入り口の、まだ使えるかどうかわからない市場の流通性が非常に低い状態から土地を取得し、開発プロセスをフルラインでカバーしてきました。

各工程で必要な作業、かかるコスト、どのように進めればいいのかといったことをノウハウとして蓄積しています。これにより、当社が一気通貫で開発を行うことで、外部にコストが流出することなく、非常に高い利益を確保して土地を商品化するというのが、私たちの強みです。

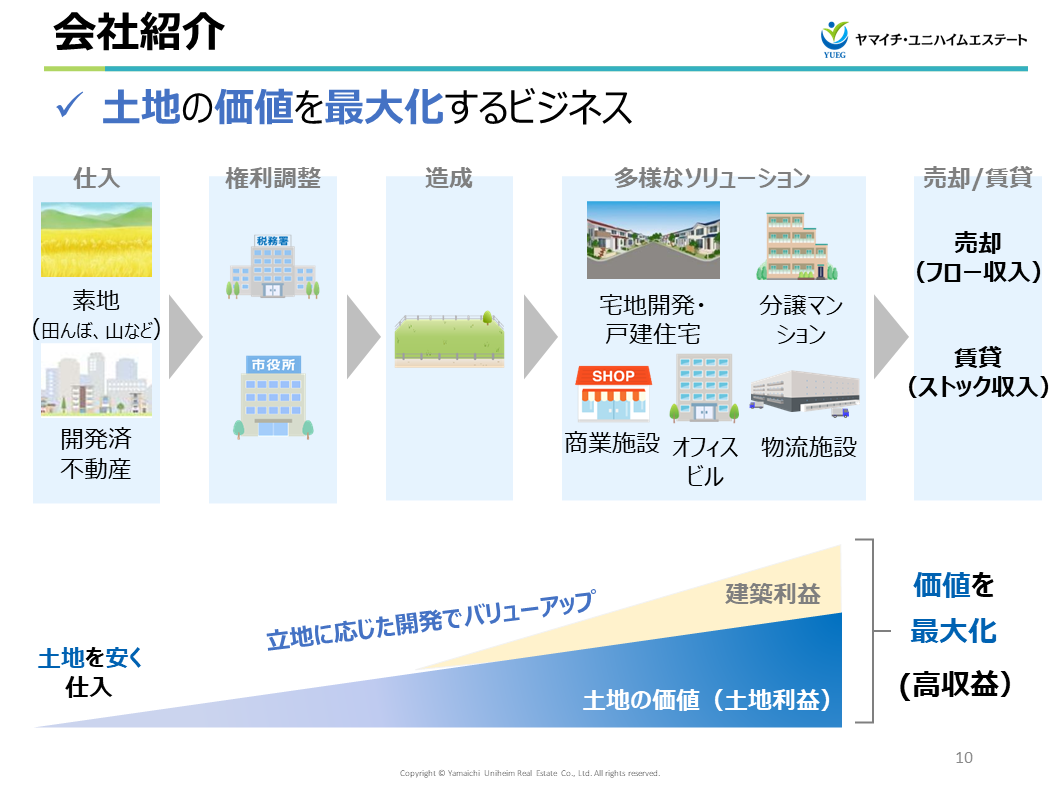

土地の価値を最大化するビジネス

当社は、このプロセスを土地の価値を最大化するプロセスと考えています。

要は、土地を安く仕入れて高く売るわけですが、立地に応じた開発を行うことで、一般の会社が建築利益を得るのに対して、当社は流通していない土地を流通できる状態に仕上げる、この加工していくプロセスで土地の開発利益を得られる点が特徴です。

建物の利益に加えて土地の利益というところが当社の利益構成の特徴です。

他社に比べて高い営業利益を得られるのは、このためです。

当社はこのようなビジネスモデルを武器に展開しています。

当四半期の業績について

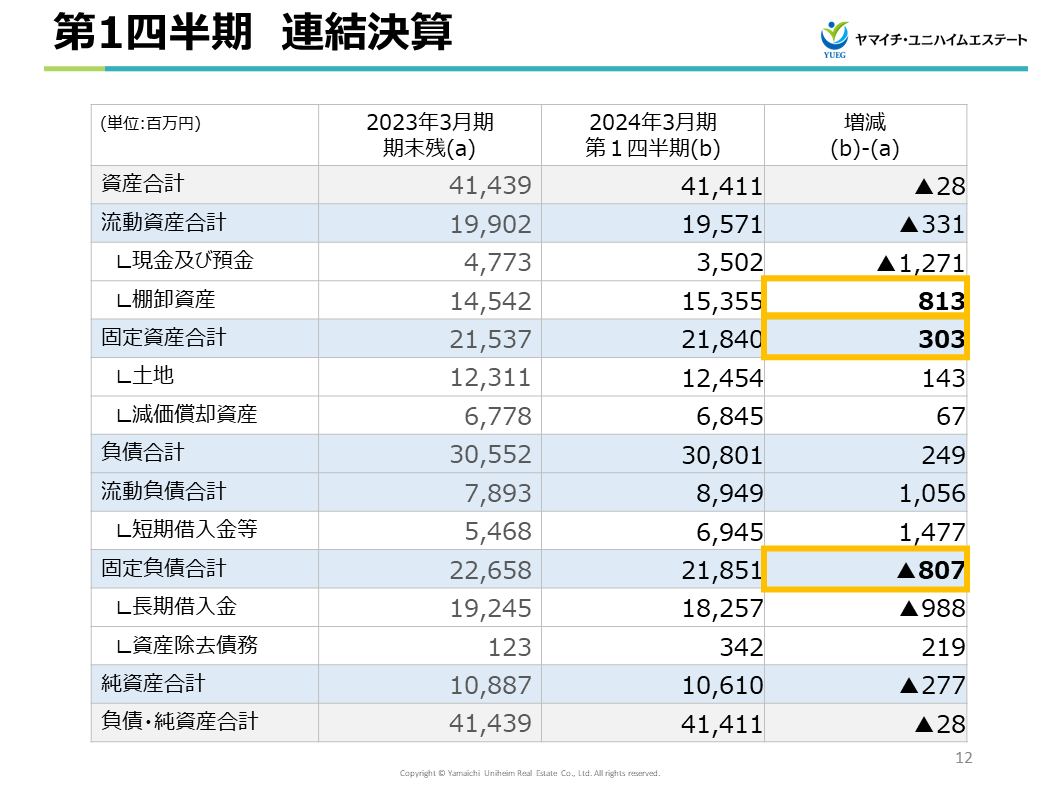

バランスシート ~財政状態~

今期の業績の進捗について説明します。

まず、当社のバランスシートの読み方についてお伝えしたいことがあります。

当社は、土地を素地から仕入れて加工し、売却するビジネスモデルを採用しており、これが1年以上通常かかることがありますので、基本的には会社の成長は資産の成長ということです。

ですので、期中に棚卸資産が膨らむ傾向があります。

これは、土地が開発されていく過程であったり、マンションなどの建築が進んでいくプロセスです。決して在庫が溜まって売れないという意味ではなく、商品を作っているプロセスとして理解していただければと思います。

また、固定資産のほとんどが収益不動産であり、ここから賃貸の売上が上がっています。これについても、基本的には毎年少しずつ積み上げていき、長期保有が原則ですので、棚卸資産と固定資産が上がっていくことは、将来の売上の源泉がきちんと確保されていると読み解いていただければと思います。

借入金についても比較的理解しやすい構造になっており、短期の棚卸プロジェクトが短期の借入金に紐づいています。また、固定資産、すなわち長期の収益不動産の取得に伴う借入が長期借入金です。

この短期借入金と棚卸資産、長期借入金と固定資産がバランスしている限り、資産自体が大きくなることについてはあまり懸念していません。

損益計算書

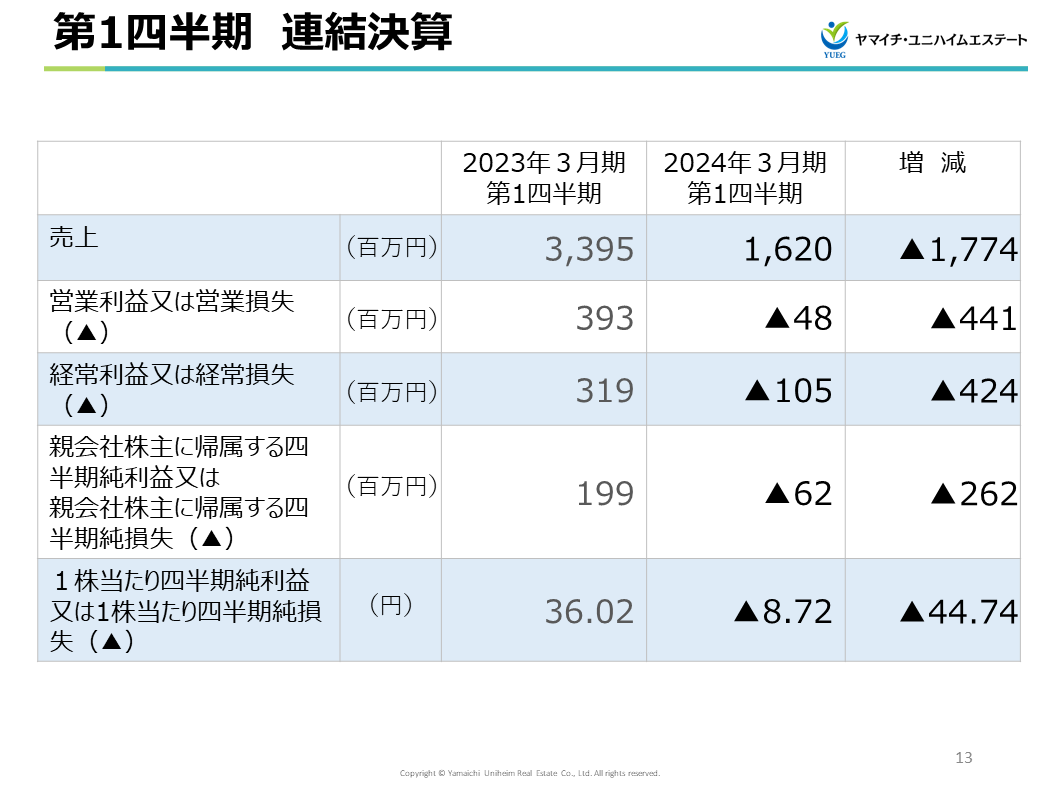

今期の第1四半期の業績につきましては、昨年に比べて売上、利益ともに大きく落ちています。

これは、当社のビジネスモデル上、期首に売れる状態の在庫がどれだけあるかが業績に影響します。

今期に限っては、昨年末に分譲マンションの方が順調に売れてしまい、完成した在庫がないという状況です。今はまさに今期に竣工予定の建物、あるいは法人向けの土地を作っている最中です。

ですので、四半期レベルで比較すると割とデコボコしてしまうという傾向があります。

四半期で大きく下がっているということ自体は特に問題ではありません。通期できちんと追いつけばいいとご理解ください。

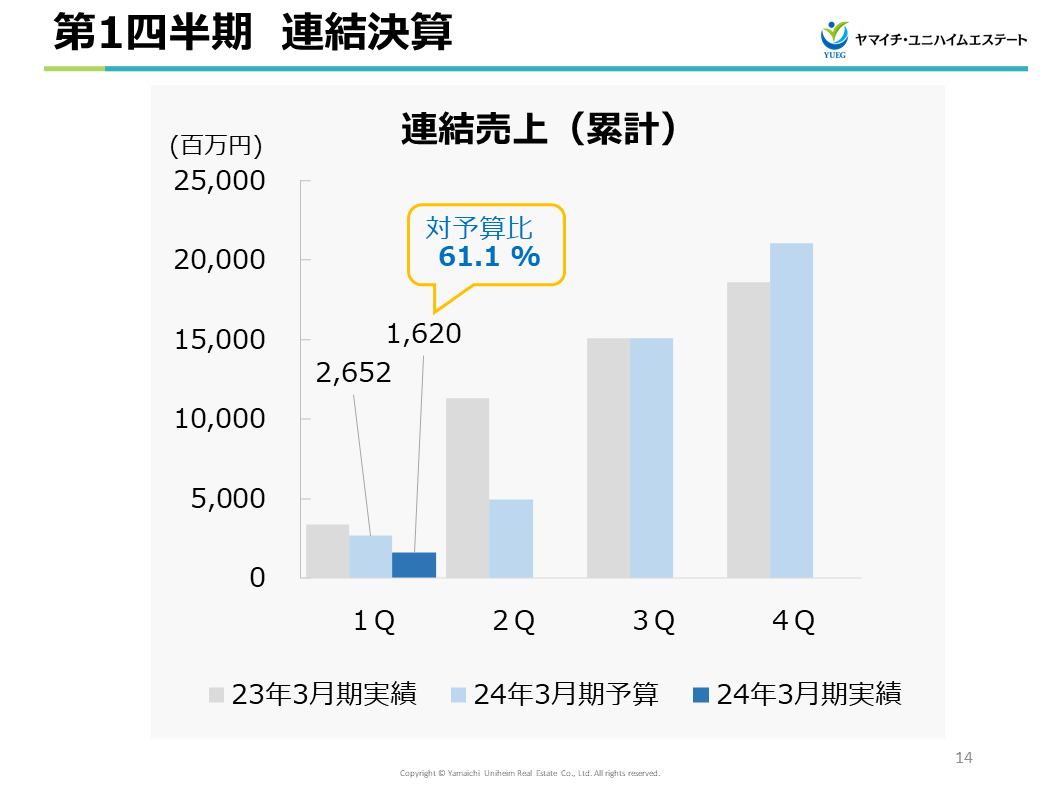

売上の前期比較、予算比較

昨年の実績、今期予算、今期実績を3つ並べたグラフがあります。

今期の第1四半期は、予算に比べて進捗率が61%ということで出遅れているようにも見えますが、期首の在庫の見通しが、予算を作ったタイミングでは完全には立っていませんでした。もう少し在庫が余ると思っていましたが、去年のうちに売れてしまいましたので、第1四半期は売るものがなかったというのが影響しています。

今この動画を撮っているタイミングで9月末の見込みが出ており、第2四半期ではきちんとキャッチアップできそうな形になっています。

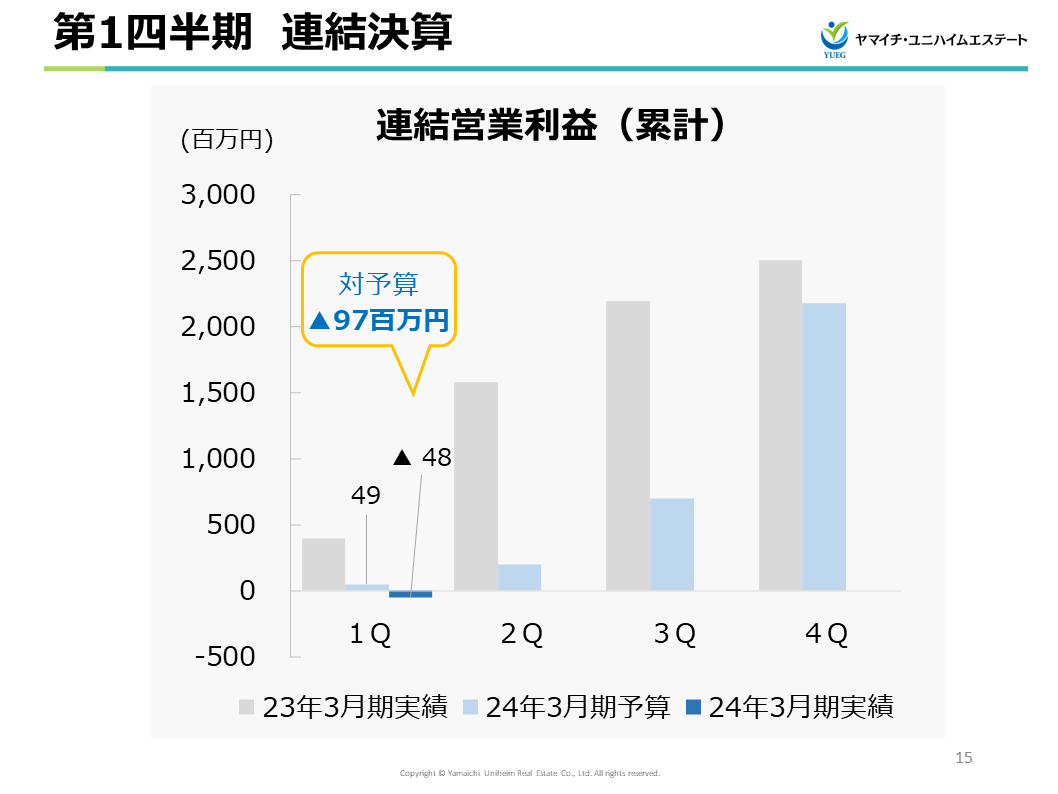

営業利益の前期比較、予算比較

営業利益につきましても、予算を下回っていますが、第1四半期では利益が出ない計画でしたので、売上が少し未達の分、実績がマイナスとなっていますが、売上同様、第2四半期できちんとキャッチアップできると考えています。

2024年3月期計画

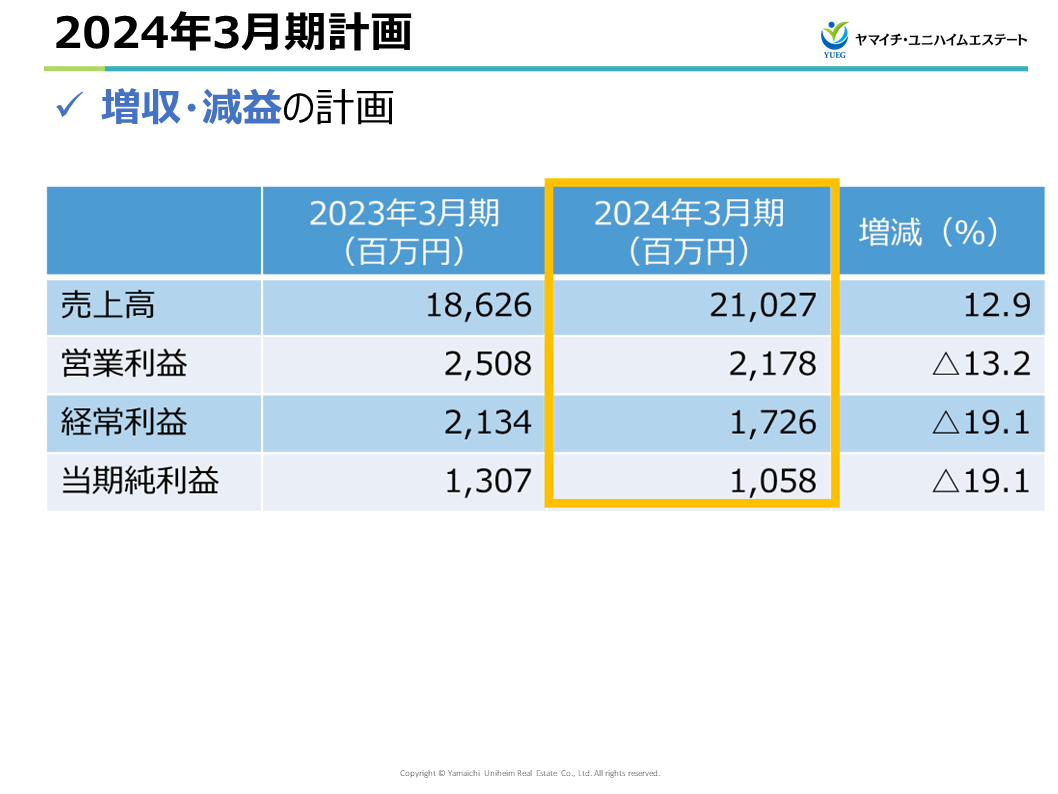

増収・減益の計画

今期は昨年上場した期と比べて増収ですが、減益であるという予想です。

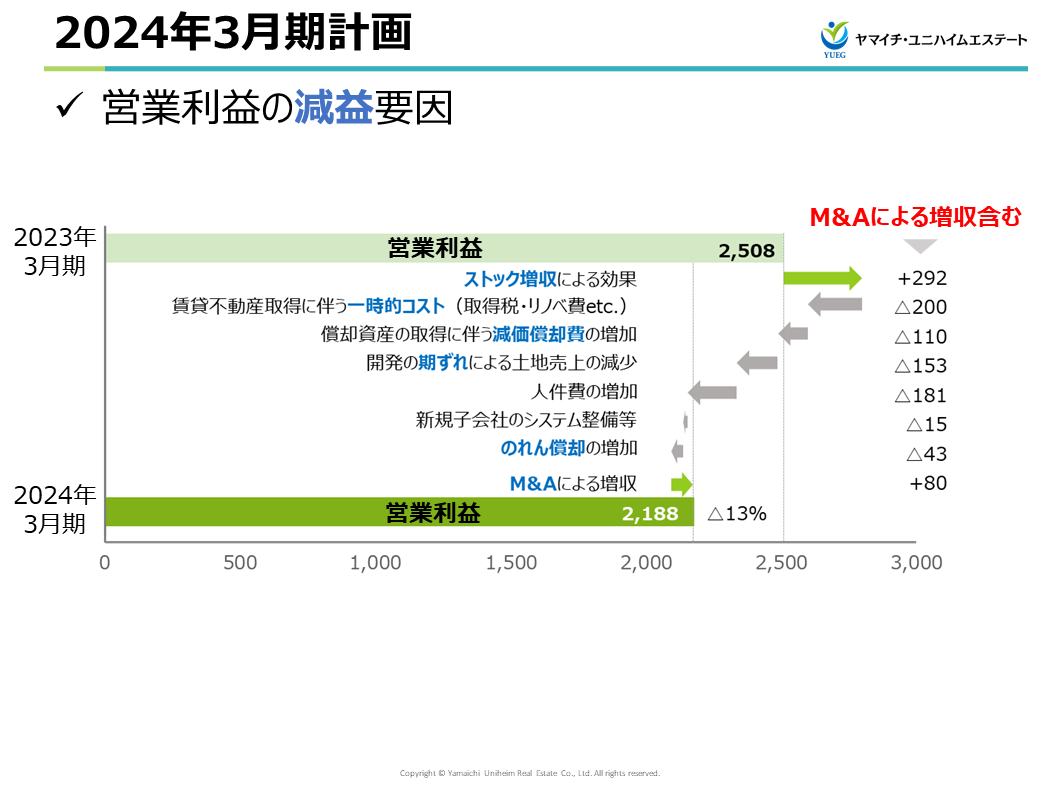

営業利益の減益要因

営業利益の減益要因を分解したものです。

去年の営業利益25億に対して、今期の予想は21億8800万円です。

プラス要因といたしましては、昨年いくつか賃貸用不動産の取得を行いました。またM&Aでエルアンドビーという埼玉の会社を買収したんですが、こちらの会社もいくつか賃貸物件を保有しており、それが今期から寄与し始めるというのがストック売上の増収が見込まれています。

また、管理会社であるニューライフサービスの買収による部分もプラスとして働いております。

一方で、マイナス要因としては、まず今期早々に取得した賃貸物件があります。

これは、テナントの入れ替え物件でして、5月に取得した後、現在テナントの入れ替えが進んでいるところです。しかし、この不動産の取得税や、テナント入れ替えの最中の空賃料などのコストが発生し、マイナス2億円ほどを見込んでおります。

また、M&Aによる人件費の増加もございますが、こちらの数字については保守的に見ており、実際はそこまで人件費が増加しないと考えております。

減価償却費もマイナスの部分にはなりますが、減価償却資産の購入があり、減価償却の増加で1億1000万円、のれんで4300万円ほどが発生しております。

実際にはキャッシュベースで考えると、昨年と変わらないような収入になると考えています。業績の見栄えはマイナスになってしまいますが、キャッシュインという考え方では、去年並みにきちんと収益を上げていると思っています。

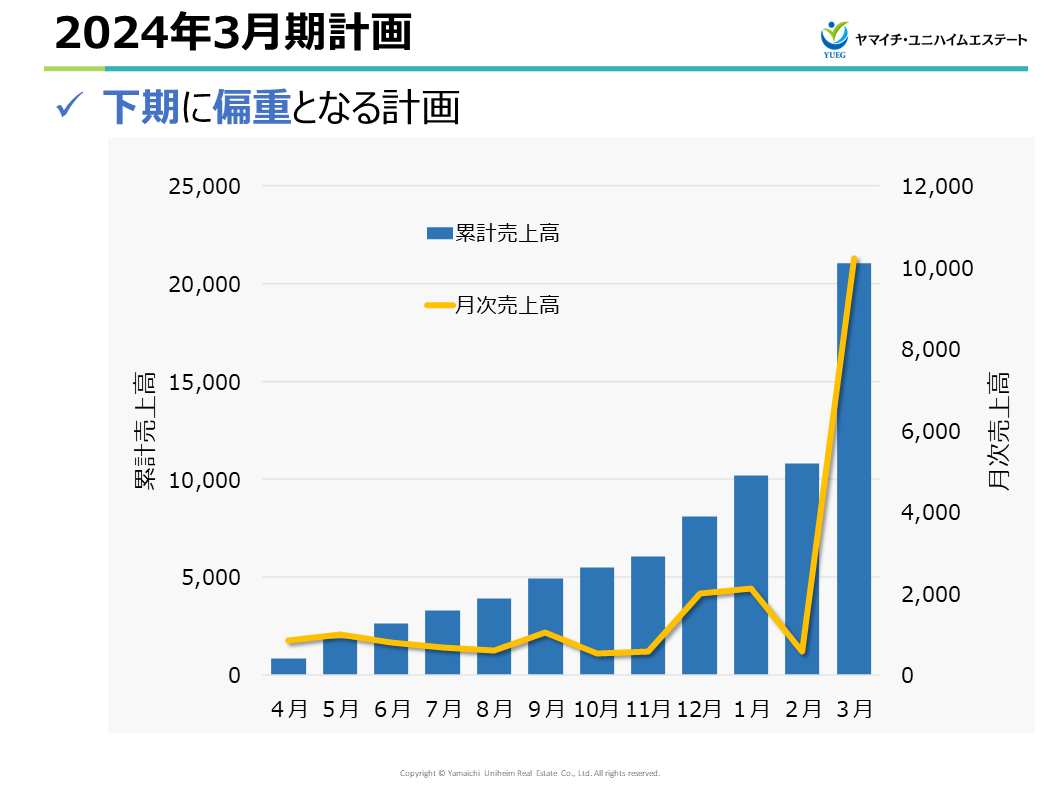

下期に偏重となる計画

今期の通期の計画につきましては、申し上げたように下期に向けて、現在物件を建設中でございます。工事は今のところ順調に進捗しておりますので、12月、1月、2月には契約を積み上げて、完成と同時に引き渡しをしていきたいと思っています。契約の進捗も、今のところ十分予算達成できる範囲だと思っておりますので、しっかり結果を出していきたいと思っています。

配当について

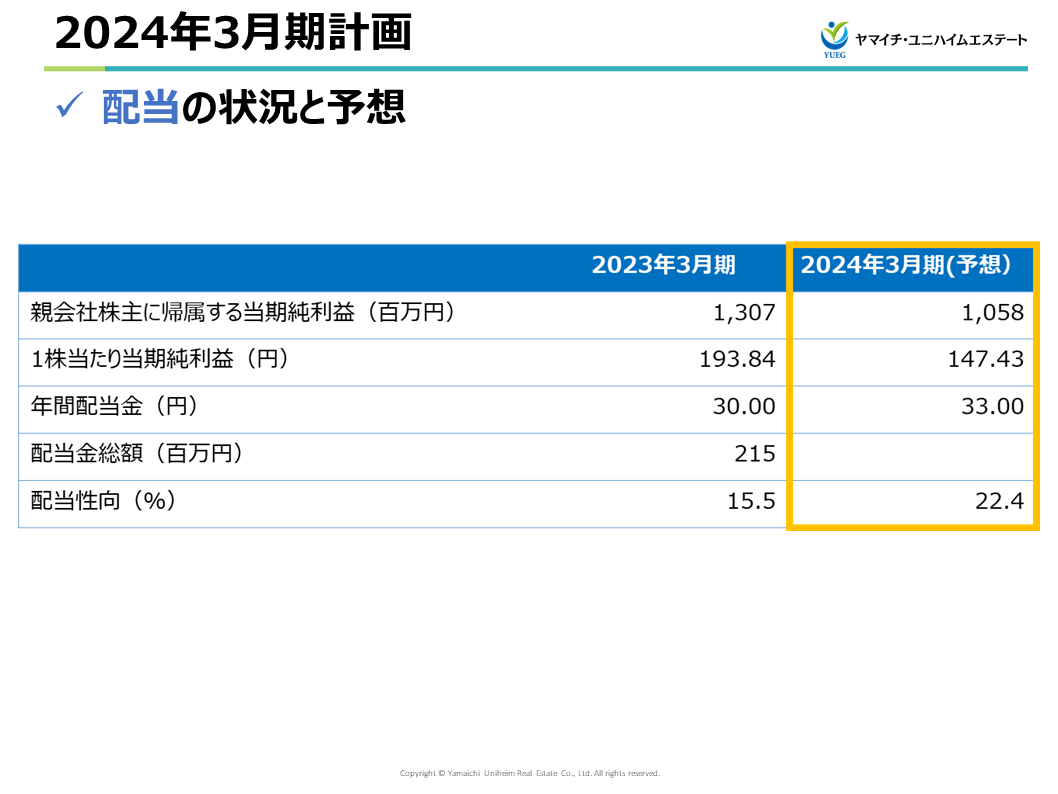

配当について、今期は33円の配当を計画しております。

配当性向としては、前回の15.5%から、今回は22.4%となりました。

不動産業界の平均が約30%であると認識しておりますので、その数値に向けて増配を続けていきたいと思っています。

ただ、当社はまだIPOしたばかりで、成長投資もしていきたいという思いもあります。また、本日は触れませんでしたが、自己資本比率についても改善を進めており、約30%まで高めていきたいと考えています。

そのため、それらのバランスを取りつつ、段階的に配当性向を上げていきたいと考えています。

補足 Appendix

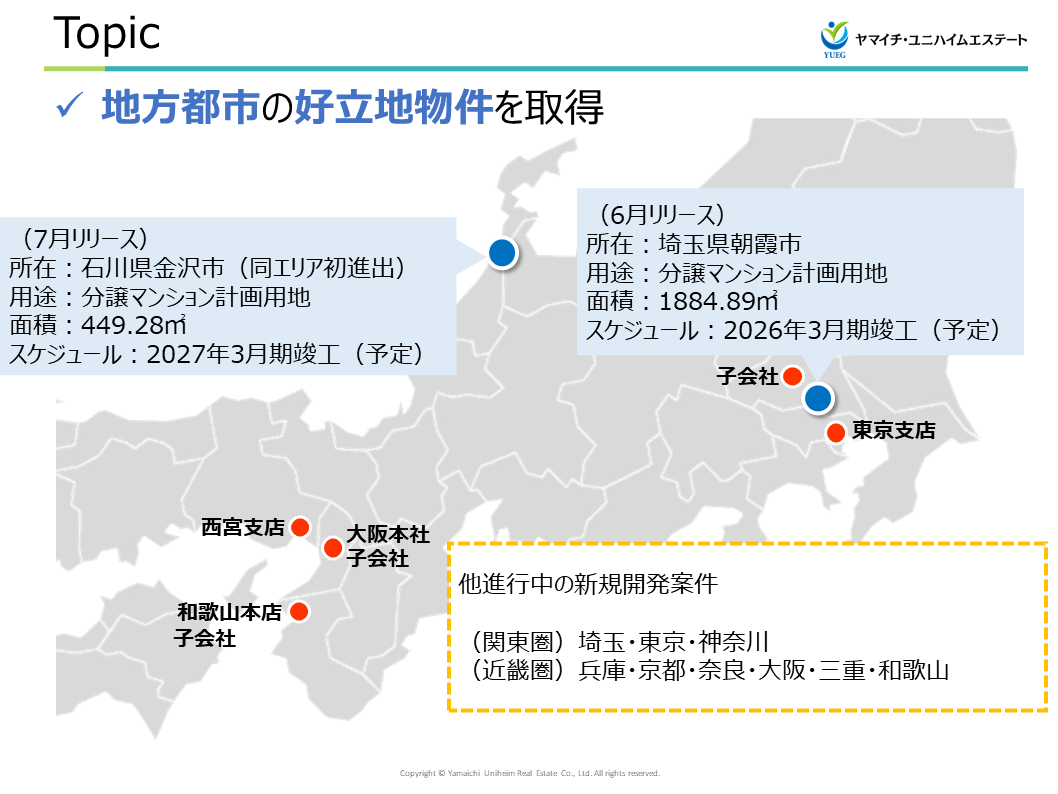

エリアを拡大

プレスリリースした内容ですが、エリアの拡大を進めています。

大きな案件としては、埼玉県朝霞市で分譲マンションの用地を取得しています。

これは、当社単独で取り組むにはかなり大きめのサイズです。26年3月期に向けて、計画を進めています。

また、石川県金沢市にも初めて進出します。兼六園の近くで物件の取得に成功しました。こちらでも分譲マンションを開発していきたいと考えています。

3Dプリンター住宅

話題となっている3Dプリンター住宅を手がけるセレンディクス社と業務提携をしました。

セレンディクス社は、この建物の研究開発を進めていますが、当社は土地開発に強みがあります。そこで、3Dプリンター住宅が立ち並ぶ最先端のまちづくりを一緒に進めていきたいと考えています。

具体的な案件についても、これから進めていきますので、良いニュースを届けられるように努力していきます。

個人投資家のみなさんへ

投資家のみなさま、本日はありがとうございます。

現時点で、当社の株価は非常にチャーミングな値段となっています。

当社は不動産というクラシックな業界ですが、セレンディクス社との業務提携のように、新しいことに挑戦していきたいと思っています。

おもしろいニュースをお届けしますので、ぜひ応援していただければ幸いです。

よろしくお願いいたします。