メディアドゥホールディングス【3678】電子書籍の流通で出版文化に貢献する

メディアドゥホールディングス【3678】電子書籍の流通で出版文化に貢献する

今回は、電子書籍取次(とりつぎ)最大手、メディアドゥホールディングス【3678】のIR部門を訪問してきました。

メディアドゥホールディングス本社の所在地は、東京都千代田区一ツ橋1-1-1 パレスサイドビル です。

毎日新聞東京本社が入るビルとして知られるこの複合ビルは、地下鉄東西線竹橋駅に直結しており、また地下鉄半蔵門線神保町駅からも徒歩5分です。

1966年のビル竣工から既に半世紀が経過していますが、たびたびリフレッシュ工事が行われ、安全性や機能性が高く維持されていることと、何と言ってもパレスサイドというビル名が示すとおり、内堀通りを挟んで皇居に面している立地の良さから、未だにテナント入居希望者が絶えない、日本有数の戦後の名建築ビルです。

メディアドゥホールディングスのロビーや会議室も、この景観を活かしたレイアウトとなっており、窓の外の景色は、都心では得がたい豊かな緑が迫っています。

1. シェアトップの事業

メディアドゥホールディングスのスタートに遡ると、現 代表取締役社長CEOの藤田泰嗣(ふじたやすし)さんが学生起業で始めた会社に至ります。

1973年生まれの藤田さんは、大学時代に携帯電話の販売事業を始め、卒業直後の1996年4月に有限会社フジテクノを名古屋市中区に設立して法人化しました。

その3年後の1999年4月には、名古屋市中村区において携帯電話販売店舗の展開とインターネットサービス事業を目的として株式会社メディアドゥを設立します。

メディアドゥではパケット通信料削減システムを開発、特許取得して携帯電話向けサービスを提供する一方、フジテクノを吸収合併するなどして経営効率化を進めました。しかし、携帯電話販売は振るわなくなり、2003年に携帯電話販売事業を売却しました。

その後、2004年には携帯電話向けの着うた®サービスに参入します。

レゲエやヒップホップといったマニア受けするジャンルの着うた®に特化して人気を得ましたが、大きなシェアを採るには至りませんでした。

(なおレゲエ着うた®配信は、その後も根強いレゲエファンのニーズがあり、音楽配信サイト「REGGAE ZION(レゲエ ザイオン)」として現在も継続しています)

藤田さんは、着うた®事業を通じてこの業界で生き残るには、大きなシェアが必要であることを痛感します。

「小さいシェアでは変化に振り回されるばかり。変化を起こせる側に立たないといけない」

この考えでビジネスを見ていたところ、これから拡大しそうな市場があることに気がつきました。

それが電子書籍出版市場です。

電子書籍市場は、デジタル機器の早い進化の中で、2003年頃から携帯電話向けにコミックを含めた電子書籍の配信が始まり、電子書籍市場の拡大が見えて来ました。

そうした中で、携帯電話向け電子書籍配信をしていた株式会社モバイルブック・ジェーピーと株式会社ビットウェイが、2006年に電子書籍の取次事業を開始しました。

メディアドゥも同じ2006年10月に、コンテンツ配信システムの「md-dc」を開発し、電子書籍取次事業に参入しました。

電子書籍取次事業への参入には、着うた®事業の経験が役に立ちました。

電子書籍配信システムの開発において着うた®事業で得たノウハウが活かされたのはもちろんですが、もう一つキーとなったのは著作権取扱いの経験でした。

着うた®を配信するには、アーティストやレコード会社から著作権にかかわる使用許諾を得る必要があり、その交渉で合意を得ることや、法的な問題をクリアしなければなりません。

この着うた®事業での経験は、電子書籍取次事業において出版社や著者との交渉に活きたのです。

こういった背景もあり、メディアドゥは、出版社と電子書店を結ぶ取次事業で次々と契約を増やしていきました。

2008年には日本でもiPhoneが発売されたのをきっかけに、それ以降スマートフォンやタブレット端末の普及が進み、また専用ビューアー端末も各社から競って発売されるなど、電子書籍市場が急拡大していきました。

多くの出版社や携帯キャリア、書店などと様々な取り組みを行うなか、2012年12月には、ソフトバンクモバイルと協業で「スマートブックストア」を展開し、電子書籍でありながら、リアル書店とレベニューシェア(利益分配)する配信システムを実現しました。

また2013年4月にオープンした「LINEマンガ」では、開始時に3万冊もの電子コミックコンテンツと配信システムをメディアドゥが提供するなど、拡大する電子書籍市場の追い風を受けて売上を伸ばしていきました。

一方で、2016年11月に書籍要約サービスの株式会社フライヤーを子会社化するなど、資本提携やM&Aも積極的に展開しています。

翌年の2017年3月には、ビットウェイを吸収合併して電子書籍取次では当時トップシェアだった「株式会社出版デジタル機構」の株式を取得、子会社化して、メディアドゥは念願の業界シェア1位を実現しました。

(株式取得以前のシェアは、2位がメディアドゥ、3位がモバイルブック・ジェーピー)

この間、2013年11月に東証マザーズに上場、2016年2月には東証1部へ指定替えとなり、2017年9月には持株会社に移行して「株式会社メディアドゥホールディングス」と商号変更をしています。

2. メディアドゥホールディングスの事業

メディアドゥホールディングスの売上高は505億68百万円、経常利益が14億92百万円、当期純利益(純損失)が△12億48百万円(2019年2月決算。以下同じ)です。

売上高や経常利益は、電子書籍市場の拡大やM&Aの効果が明瞭に表れており、売上高は前々期の155億円から、前期372億円、当期505億円と大幅にアップしています。

なお、当期純損失となった主な要因は、投資有価証券評価損及びのれん償却(約14.8億円)、システム統合に伴う減損(約4.8億円)などです。

メディアドゥホールディングスの事業は、およそ99%が電子書籍流通事業、いわゆる電子書籍取次です。残り1%も電子書籍に関するメディアプロモーション事業等です。

日本国内にある出版社のうち、電子書籍出版を手掛けている版元のほとんどとメディアドゥホールディングスは取引をしています。

また電子書店は150店以上と取引があり、ユーザーの利用率が高い上位20書店には全てコンテンツ配信をしています。

このようにトップシェアの企業らしく、電子書籍市場で重要なポジションを得ています。

それでは、電子出版のマーケットはどのような状況にあるのでしょうか?

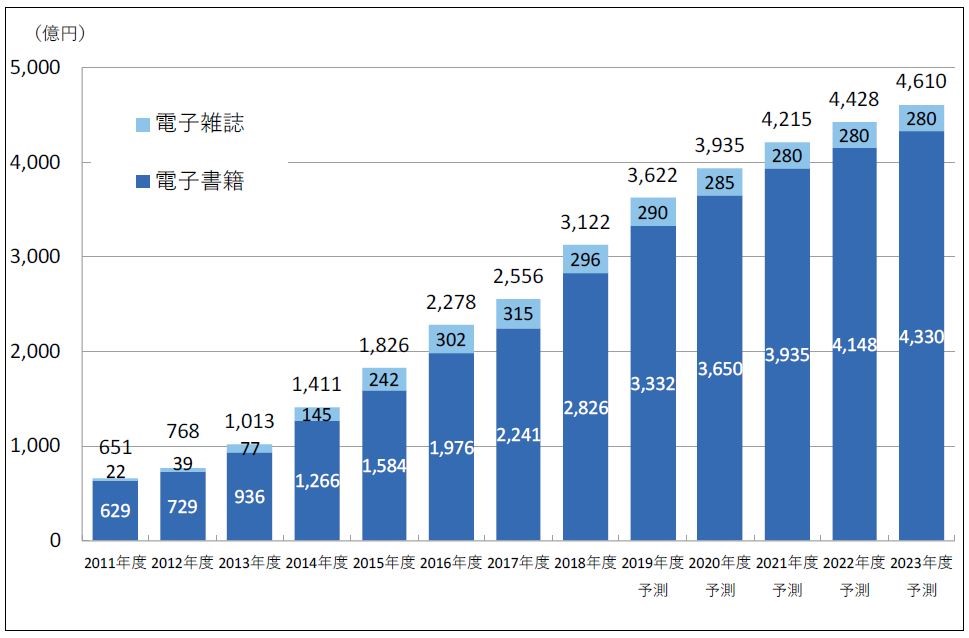

インプレス総合研究所の報告によると、2018年度の電子書籍・電子雑誌の市場規模は3122億円です。

電子書籍・電子雑誌市場は拡大を続け、2023年度には4610億円市場になると予測されています。

2018年度の3122億円のうち、メディアドゥホールディングス取扱いの流通総額は約950億円で、全体の3割を占めます。

現状の電子書籍流通は、約6割が取次を通さない大手出版社と大手電子書店の直接取引や出版社が自ら運営する電子書店での販売であり、取次を通さない流通の方が多い状態です。

今後は、中小出版社の参入なども見込めるため、電子書籍取次経由も増加すると見られています。

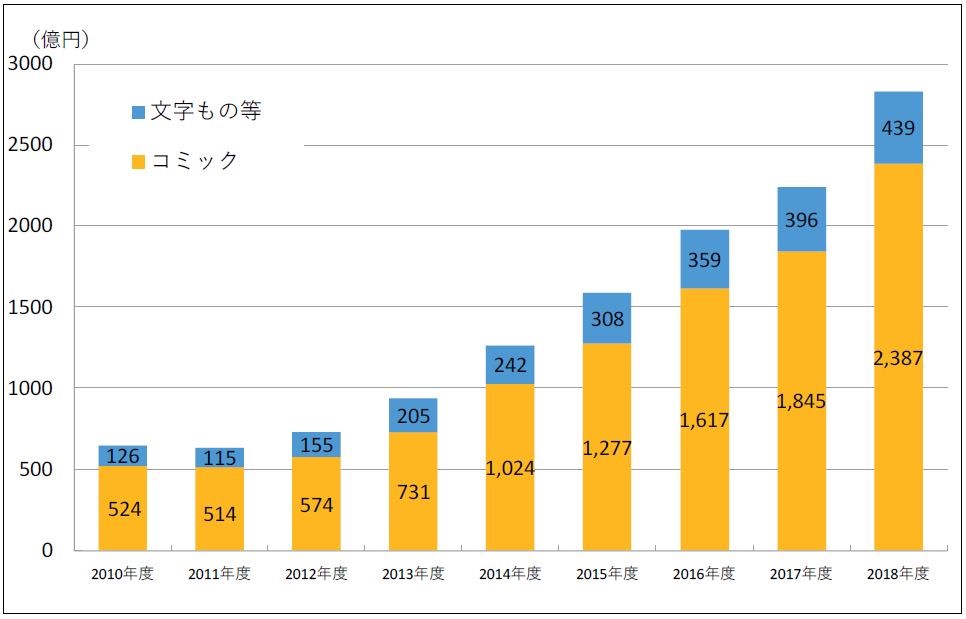

また、2018年度の電子書籍市場をジャンル別で見るとコミックが2387億円(84.5%)、文字もの等が439億円(14.5%)で、電子書籍市場はコミックが中心となっていると報告されています。

通勤電車の中でもコミックや文字もの等をスマホなどで読む人達も目立つようになりました。すきま時間での読書が広がっており、まだまだ電子書籍のニーズは拡大しそうです。

3. 電子書籍流通の重要な機能

電子書籍流通事業は、出版社から電子書店へ、電子書籍を取り次ぐのが業務です。いわば卸売業であり、仲立ちです。

従来からの紙の書籍は、株式会社トーハン【非上場】や日本出版販売株式会社【非上場】に代表される、いわゆる出版取次が出版業界で卸売業を担っています。

ただ電子書籍取次と出版取次では同じ卸売、仲立ちでも具体的な機能はかなり異なります。

出版取次の機能は、新刊書発行に際して受入部数を出版社との間で決めて、全国の書店に配本すること。既刊本の注文を全国の書店から受け、それを取りまとめて出版社ごとに発注し、その本を発注した書店に届けること。

また書店からの返品を出版社ごとにまとめて返品すること。といった物流機能です。

さらには、全国の書店で委託期間に売れた新刊書や既刊注文書の代金回収、出版社への支払いといった金融機能もあります。

出版取次はこの物流機能と金融機能が事業の根幹でした。

これに対し電子書籍取次では書店への「配本」の代わりに、電子書店、さらにはユーザーへ配信管理システムを通じたコンテンツ配信があります。

一般に電子書籍は、ユーザーが、電子書店を通じてサーバーからコンテンツをダウンロードして閲覧します(音楽や映画などの場合はストリーミングもある)。

基本的にはこのダウンロード直前にユーザー課金が発生し、電子書店の売上となります。

「月額○○円で読み放題」などのサブスクリプションモデルでの購読の場合も、支払い済みであることを確認して、ユーザーのダウンロードを可能にし、コンテンツ配信をカウントします。

電子書籍取次では物理的な「返本」が無いので、ダウンロード管理が、電子書籍の「配信数」や売上を決める重要な機能となります。

また、電子書籍にも著作権があり、出版社はその対価を作者に支払う必要があります。

紙の書籍の場合は、出版社が書籍を製作した時点で、その製作部数に応じて著作権料を支払っていました。

しかし電子書籍では、製作される電子書籍は1部で、サーバーからその複製がダウンロードされてユーザーに渡されることから、ダウンロード管理でカウントされた配信数が著作権料の根拠になります。

そういった意味で、コンテンツのダウンロード管理機能が、電子書籍流通の最も大切な機能といえるでしょう。

前項の市場の説明で、電子書籍取次を通さず、出版社と電子書店との流通が約6割あると記しました。

多くの書籍を保有する大手出版社と、アマゾンに代表される大手電子書店では、独自のコンテンツ配信・ダウンロード管理システムへの投資が可能です。

しかし、国内出版社の大部分は中小規模であり、独自のコンテンツ配信・ダウンロード管理システムに投資するのは困難です。

同様に中・小型の電子書店においても、ユーザーへのコンテンツ配信システムが必要になるとともに、品揃えを豊富にするために多くの出版社のコンテンツを取扱えなくてはなりません。

しかし中・小型の電子書店が独自に各出版社のシステムに対応したコンテンツ配信システムを構築するのは、現実的ではありません。

そこで、メディアドゥホールディングスのような電子書籍取次が、中・小型の電子書店にコンテンツだけでなくコンテンツ配信システムを提供します。

このようにメディアドゥホールディングスがあることで、供給側(主に中小規模の出版社)・販売側(主に中・小型の電子書店)ともに事業ができるようになります。

もちろん中小同士だけでなくても、出版取次が中に入ることで大手出版社や大手電子書店にもメリットがあります。

たとえばアマゾンのような大手電子書店にとっても、コンテンツを増やすために中小出版社のコンテンツも取り扱いたいところですが、電子書籍フォーマットのチェック、支払管理など、手間が大変になります。

ところが、メディアドゥホールディングス経由で中小出版社のコンテンツを調達すれば、それらの手間がかからず、効率的にコンテンツを増やすことができます。

他の業界では、情報化社会の進展で、既存の流通網から「卸」を通さず、メーカーと小売が直接取引する「中抜き」となって、卸売業が衰退する事例もあります。

しかし中抜き現象が起きているのは、流通経路が従来から確立している業界です。

電子書籍市場のような市場形成期にある業界では、出版社と書店をつなぐシステムを提供できる「卸」が中心になって業界の成長に貢献できます。

4. 海外事業は?

海外の出版事情は、日本とはだいぶ異なるようです。

出版社を見てみると、英語を母国語とする国は多く、英語出版物の市場規模が大きいため、アメリカやイギリスの出版社は巨大で、寡占状態です。

また電子書籍書店もアマゾン・ドットコム【AMZN】がアメリカ電子書籍市場の8割以上のシェアを取っているという報告もあります。

最近ではプライスリーダーであるアマゾンに対抗するため、大手出版社同士の合従連衡が進んで、寡占化はいっそう顕著になっているそうです。

このため、アメリカやイギリスでは出版社と電子書店が直接取引をしており、電子書籍取次は大きくないそうです。

一方、日本のコミックコンテンツは、海外でも高い人気があり、2016年に米国カリフォルニアに現地子会社メディアドゥ・インターナショナルを設立して、海外での配信事業にも取り組んでいます。

また、韓国や台湾に向けてはLINEマンガを通じて配信している状況です。

英語などに翻訳されるコンテンツは、出版社に翻訳コストがかかることから、人気コミックに限られます。

また、アメリカのコミックファンは日本のモノクロコミックに抵抗感が強いことから、そのままではヒットしにくいため、カラーにするコストがかかります。

そこでメディアドゥホールディングスは、コミックのカラーリングを行うアルトラエンタテイメントという会社を傘下に抱えて輸出コンテンツのカラー化に取り組んでいますが、取扱量はまだあまり大きくありません。

このため、特にアメリカをはじめとする英語圏市場に向けてのコンテンツは、その絶対量が不足しています。

ただ、集英社などの大手出版社では、国内向けと海外向けをほぼ同時期にリリースするサイマル配信も行われるようになっています。

海賊版の撲滅対策とともに、出版社と取次が協力して海外向けにローカライズされたコンテンツを増やすことが、海外事業成長の鍵となりそうです。

5. 業界から信頼され、ユーザーがより安心できる管理システムへの取り組み

前述したとおり電子書籍取次事業では、ダウンロード管理など、システムの信頼性が最も重要です。

これに対しメディアドゥホールディングスでは、最新のブロックチェーン技術を用いたシステム開発に取り組み、基盤開発の段階にまで来ています(2019年10月16日、2020年2月期 第2四半期決算説明資料)。

ブロックチェーン技術は、仮想通貨のベースとなる技術として発展してきていますが、その高い信頼性(データ改ざん実質不可能、中央組織や管理者不要、分散型処理等)を持つ技術の応用は仮想通貨にとどまりません。

書き換えられては絶対に困る戸籍や不動産登記など、信頼性が問われるものへのブロックチェーン技術の応用が研究されています。

メディアドゥホールディングスは、出版社からユーザーに至るまで、確実に電子書籍利用の履歴が把握できて、改ざんができないブロックチェーン技術に注力しています。

業界トップ企業として、不正を撲滅し、ユーザーの利便性が向上する新技術に積極的に取り組むことで、業界全体の底上げにつながると思います。

インタビュー後記

帝国データバンクによると2018年度の国内出版取次の市場規模は約1.5兆円で、5年連続のマイナスです。また、全国出版協会によると2018年度の紙の出版物販売額は約1.3兆円で14年連続のマイナスとのこと。

人口減の影響かと思いましたが、日本同様に人口が減少しているドイツでは落ち込んでおらず、出版市場が落ち込んでいるのは先進主要国では日本だけだそうです。

「出版は文化のバロメーター」とは、よく言われることですが、この出版不況は日本の教育その他根深い問題があるとも言われています。

メディアドゥホールディングスの藤田社長は、この状況を電子書籍流通事業で打破したい、電子著作物の流通を通じて文化の発展に貢献していきたいと語っています。

私たちが電子書籍を読む機会を与えてくれているメディアドゥホールディングスに感謝しつつ、その大きな志を実現するのを応援したいと思います。

以上

※当コンテンツは当社がアクションラーニング会員及びそれ以外の個人投資家に向けて、個別企業を見た印象を記事にしたものです。

当コンテンツは投資助言となる投資、税金、法律等のいかなる助言も提供せず、また、特定の金融の個別銘柄、金融投資あるいは金融商品に関するいかなる勧告もしません。

このドキュメントの使用は、資格のある投資専門家の投資助言に取って代わるものではありません。

当社はコンテンツの信頼性を確保するよう合理的な努力をしていますが、無謬性を保証するものではありません。

当コンテンツの読者が投資活動を行い、その結果損失を被ったとしても、当社は一切の責任を負いません。