不動産業界研究2

不動産業界研究2

不動産業界についてです。

6年前にも取り上げましたが、今回は第2弾です。

不動産業界をアクションでは、細かく不動産、マンションデベロッパー、空港施設、戸建て住宅、不動産賃貸仲介、不動産賃貸、不動産販売仲介、その他などがあります。

不動産を大きく分けると、分譲、賃貸、管理、流通に分けられます。今日注目は、三井不動産や住友不動産、三菱地所などの総合不動産です。これら総合不動産がその他不動産業の企業と比べて、総合不動産企業しかほぼ行っていない事業は、都心のオフィスビルや商業施設の賃貸です。ここが特徴的といえます。

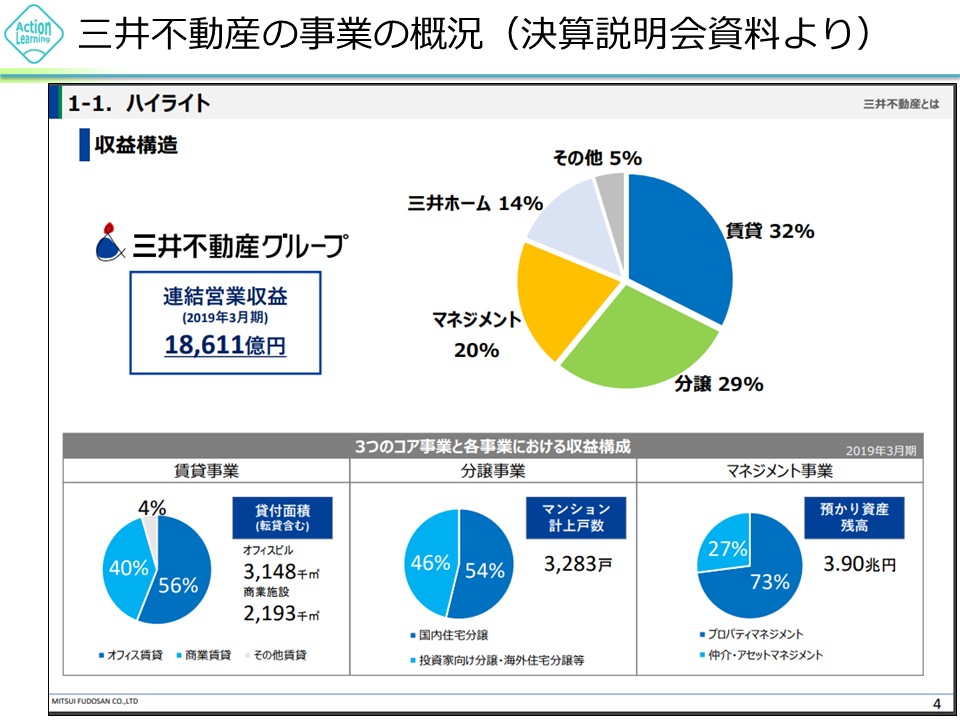

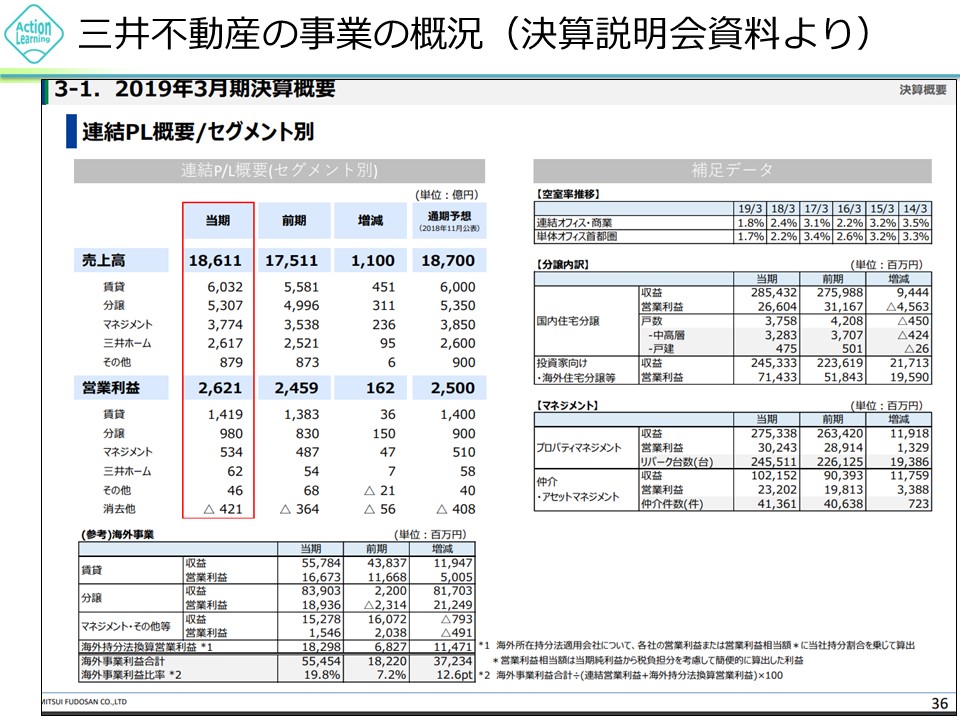

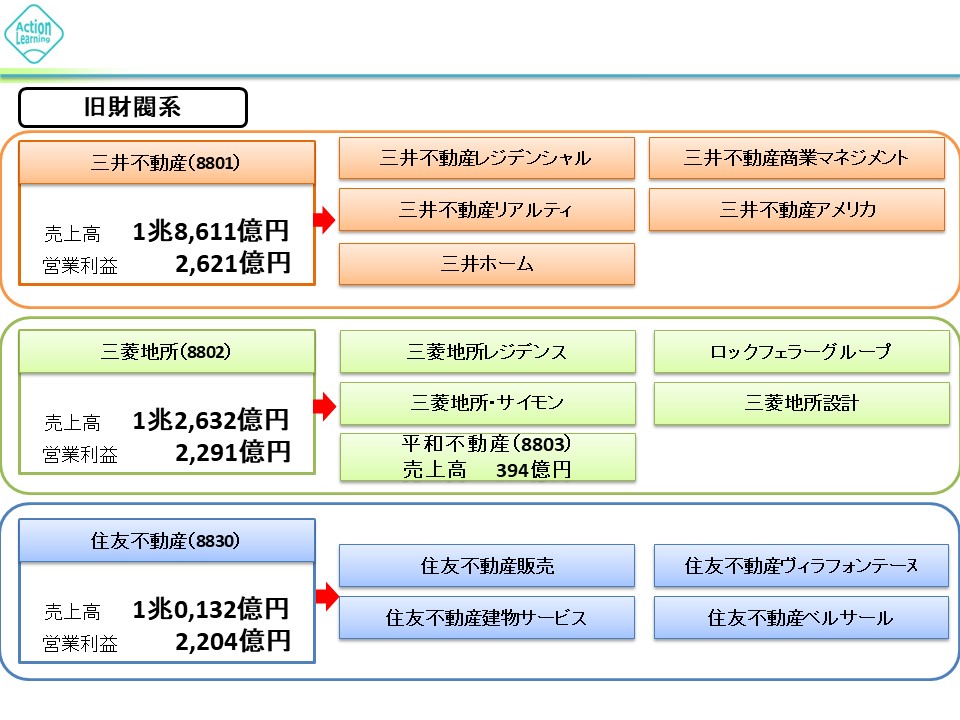

三井不動産が売上では圧倒的です。三井不動産の収益構造は、賃貸が32%、分譲が29%、管理が20%、三井ホーム(分譲戸建て)が14%です。賃貸事業の56%がオフィス、40%が商業施設です。分譲では、マンションが54%、それ以外が46%です。マネジメントで多いのは駐車場です。バランスがいいので、業績が安定しています。

利益のバランスをみると、営業利益が2621億円のうち、賃貸が1419億円、分譲が980億円、マネジメント(三井のリパーク)が534億円です。売上の分散度合いに比べると、利益の分散度合いはやや偏りがあります。絶対額の面でいうと、賃貸が大きいです。つまり総合不動産を特徴づけているのが、賃貸部門であり、その多くを占めているのがオフィスビルです。ここが一番特徴的な要因と押さえる必要があります。業績的に安定するのは、賃貸です。分譲は比較的循環的といえます。この2つを組み合わせているといえます。三井の場合は、三井のリパークが特徴的です。

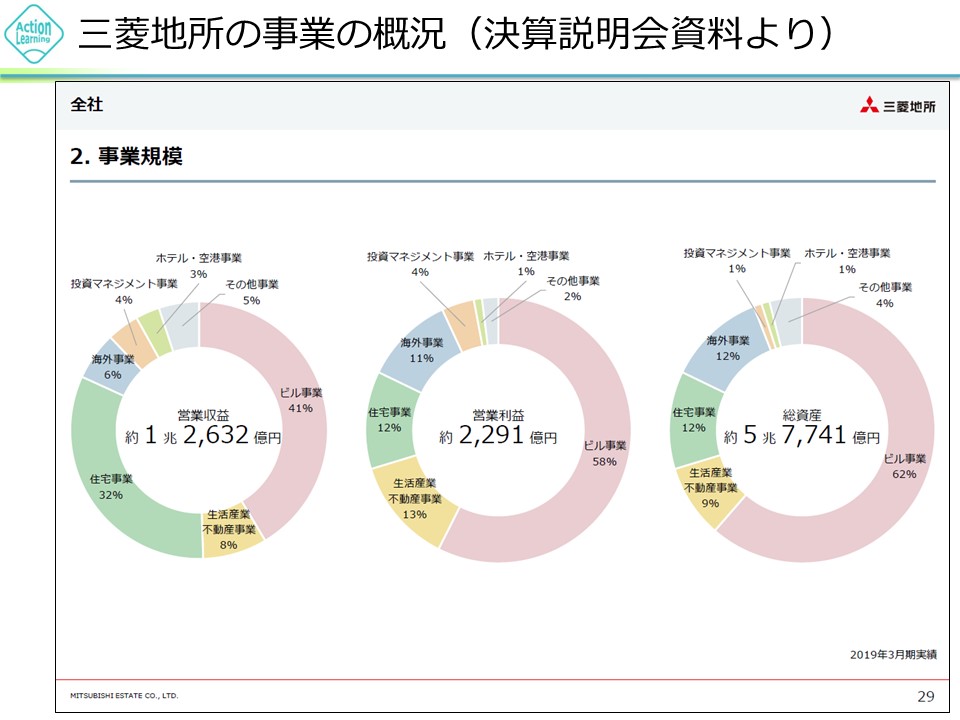

三菱地所については、売上をみるとオフィスビルの賃貸が41%、利益でいうと58%を占めています。マンションの分譲は売上はそこそこありますが、利益は小さいです。次に商業施設は売上も利益も少ないです。三菱地所は特にオフィスビル部門に偏りがあるといえます。

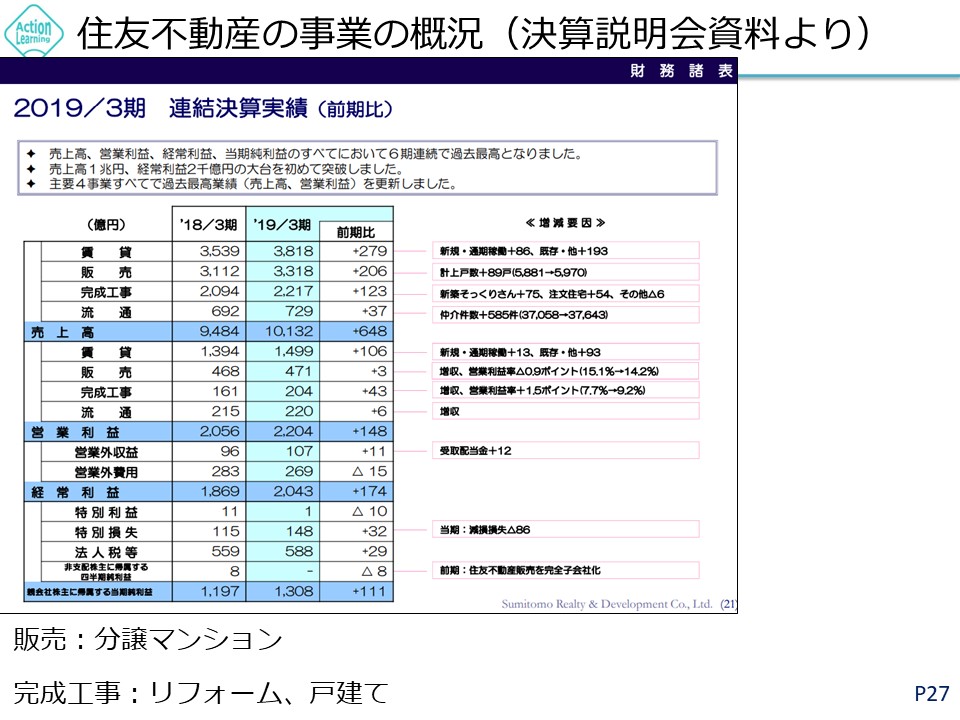

次に住友不動産です。ここも、オフィスの賃貸が売上の大半を占めています。

総合不動産といえば、三井不動産、三菱地所、住友不動産です。その3社が他社と違って収益源としているのが、都心のオフィスビル賃貸です。それをデータで見てみましょう。

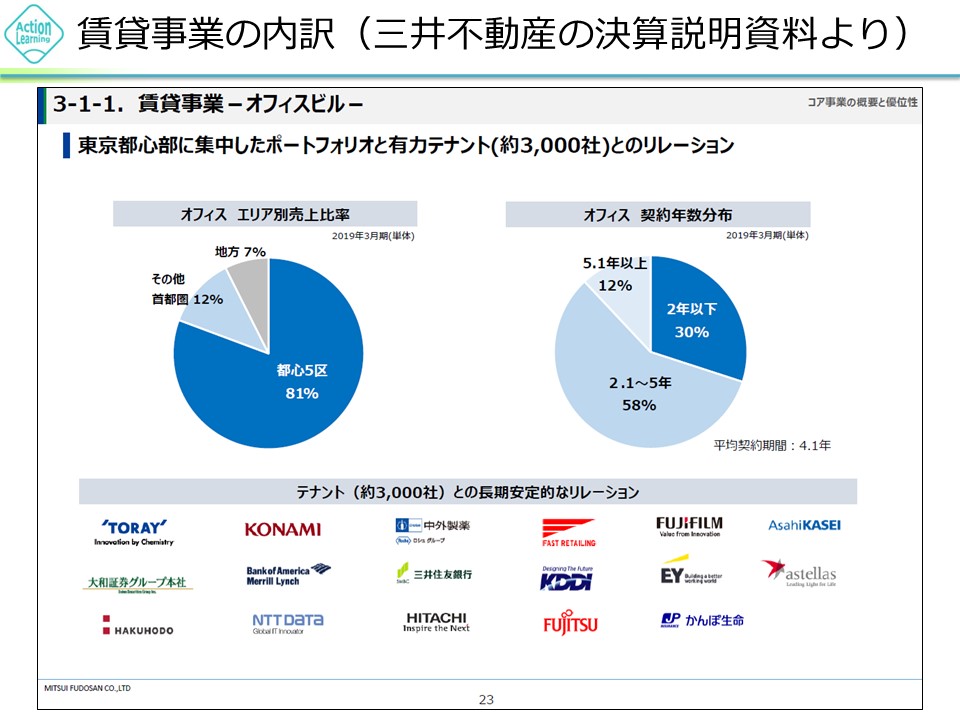

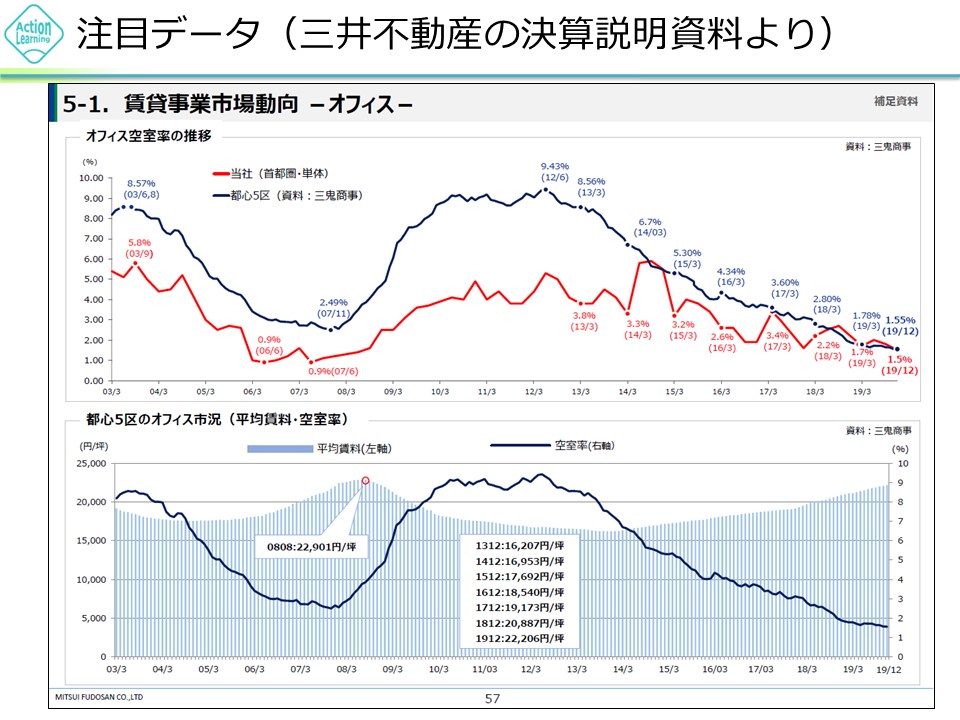

三井不動産の賃貸事業のオフィスビルに注目したデータです。オフィスビルの内訳をみると、都心5区で81%です。都心の一等地に代々土地を持っていて、そこにビルを建て、賃貸するというやり方です。外の企業には真似できません。決められてエリアなため、成長性は有限であるともいえます。

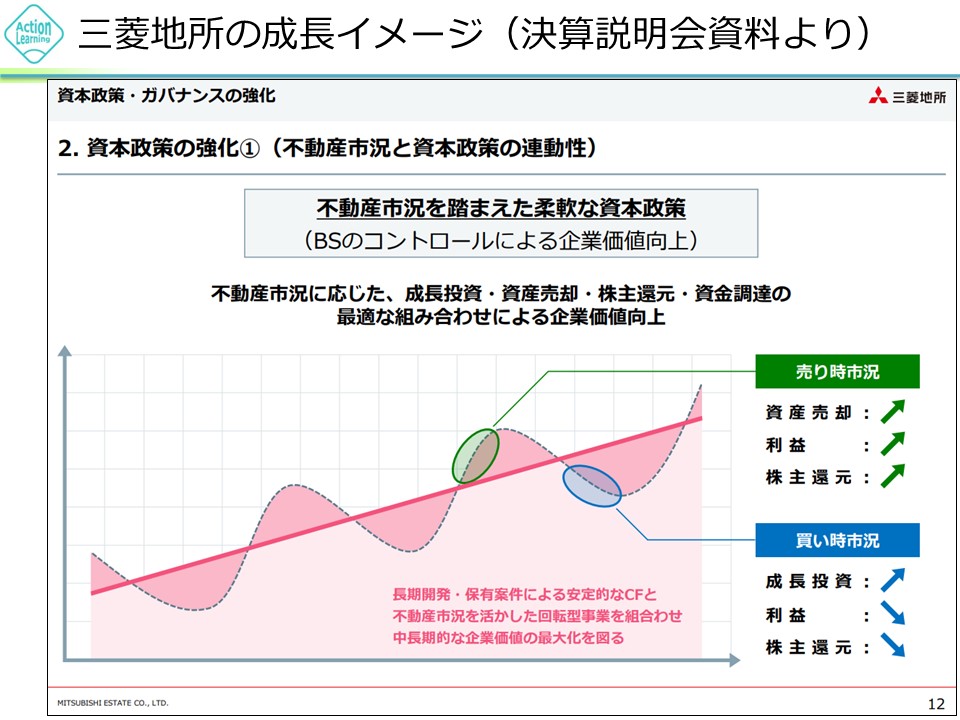

総合不動産の会社の事業イメージについてわかりやすい図をご紹介します。三菱地所の資料です。これは、曲線が景気の良しあしを現れており、それぞれ景気の状況に応じて、経営戦略を使い分けていくことが示されています。好況時には、資産を売却し利益を稼ぎ、株主還元も行います。不況時には、不動産を買い、成長投資をします。株主還元は少なくなります。大局的にみれば、いい物件を揃えて収益を増やしていくというイメージでビジネスを考えているということです。

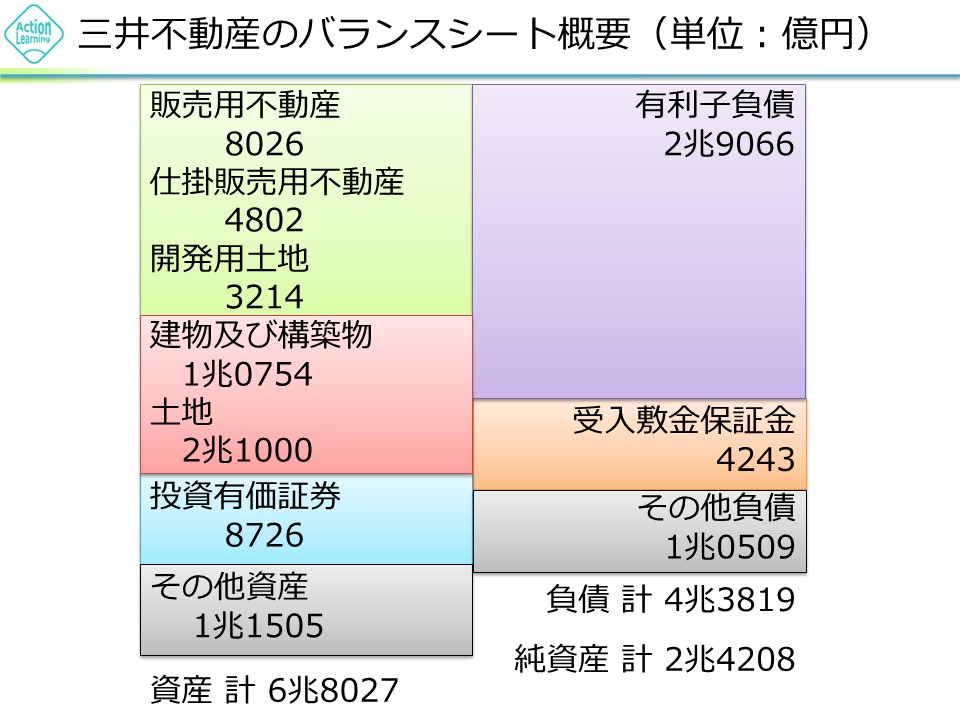

総合不動産のビジネスモデルについてみてみましょう。三井不動産の2019年3月期のバランスシートを参考にします。販売用不動産、仕掛販売用不動産、開発用土地とは、分譲用のマンション用地を仕入れているということです。建物及び構築物、土地というのは、先ほどの事業区分でいくと賃貸不動産となります。投資有価証券としては、オリエンタルランドの株を一番多く持っています。右の有利子負債は約3兆円あります。約3兆円の借り入れをし、分譲用のマンションを建てる、賃貸用不動産を買い、マンションを売ったり、賃貸物件を貸して儲けるというビジネスです。

負債に注目すると、金融緩和が行われると、三井不動産にとってはメリットです。低金利になるからです。金利が1%動くと300億動くわけです。

資産に注目しても、金融緩和はメリットです。住宅ローンの金利が下がり、分譲が買ってもらいやすくなります。また、持っている土地の価値が上がるので、売却するときにも大きな利益が出てくるわけです。今は、追い風です。バリューチャートで、黒田バズーカによる金融緩和が行われて時に、株価が上がったのもこのためです。

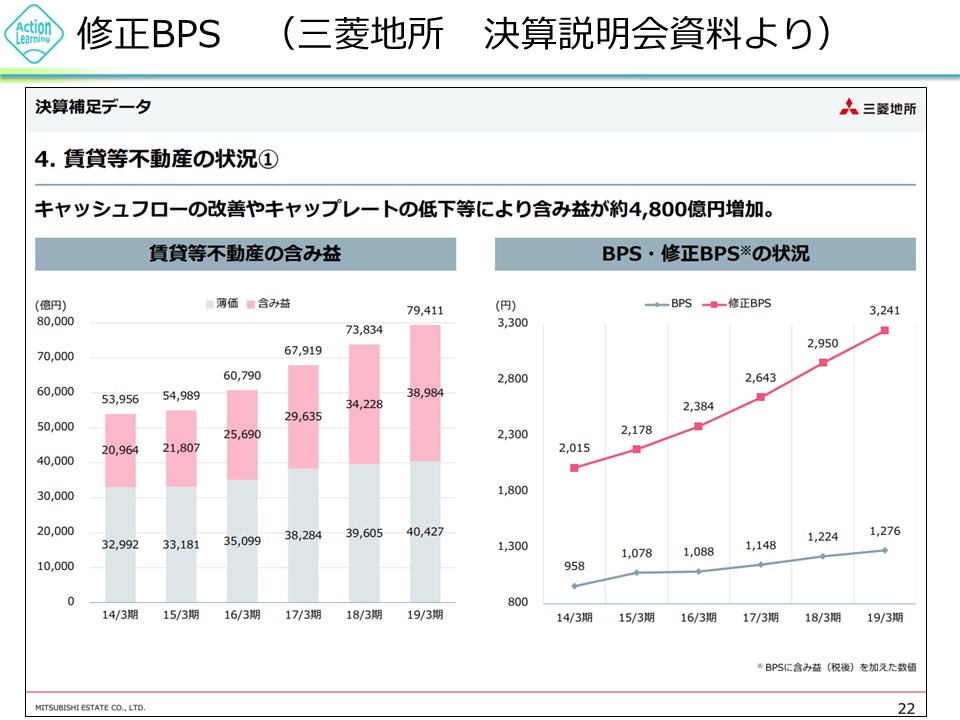

次に三菱地所の賃貸不動産の含み益というデータです。2019年のデータを見ると、決算書には賃貸不動産は4兆427億円と載っています。しかし、今売ったらいくらで売れるかを計算すると7兆9411億円で、含み益が3兆8984億円もあるということが書かれているわけです。簿価は低いが、莫大な含み益が発生しているということです。そして、BPS、修正BPSも公開しています。BPSは1株当たり純資産です。修正BPSは含み益を反映して1株純資産を計算したものです。普通の決算書に載っているBPSは1276円ですが、修正BPSは3241円となっています。

オフィスビルの賃料に影響を与える要素は、空室率です。これが業績に大きな影響を与えます。また、平均賃料も影響を与えます。グラフをみると、2012年の空室率は9.43%でした。そこからアベノミクスが始まり景気が良くなって、2019年12月に空室率が1.55%になりました。平均賃料のグラフをみると、リーマンショック前まで上がっており、22000円台の値段をつけています。その後、2012年頃まで下がって、その後上がり今は22000円くらいまで上がってきています。これら2つのデータは総合不動産の業績を考えるうえで注目すべきデータです。

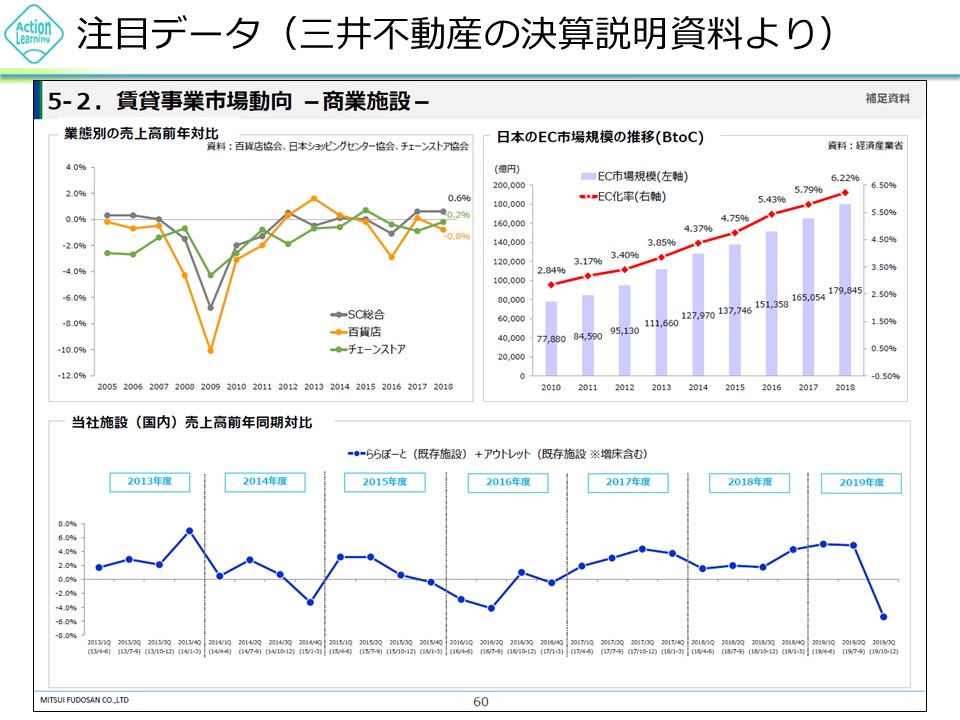

商業施設の方は、ショッピングセンター、百貨店、チェーンストアのの売上高の昨年対比を市場動向の指標として参考にしているようです。それからEC率も注目しているようです。百貨店やショッピングセンターが伸びていれば、商業施設の売上も伸びるであろうし、EC化率が高まれば、商業施設の売上は下がるはずという考え方のようです。

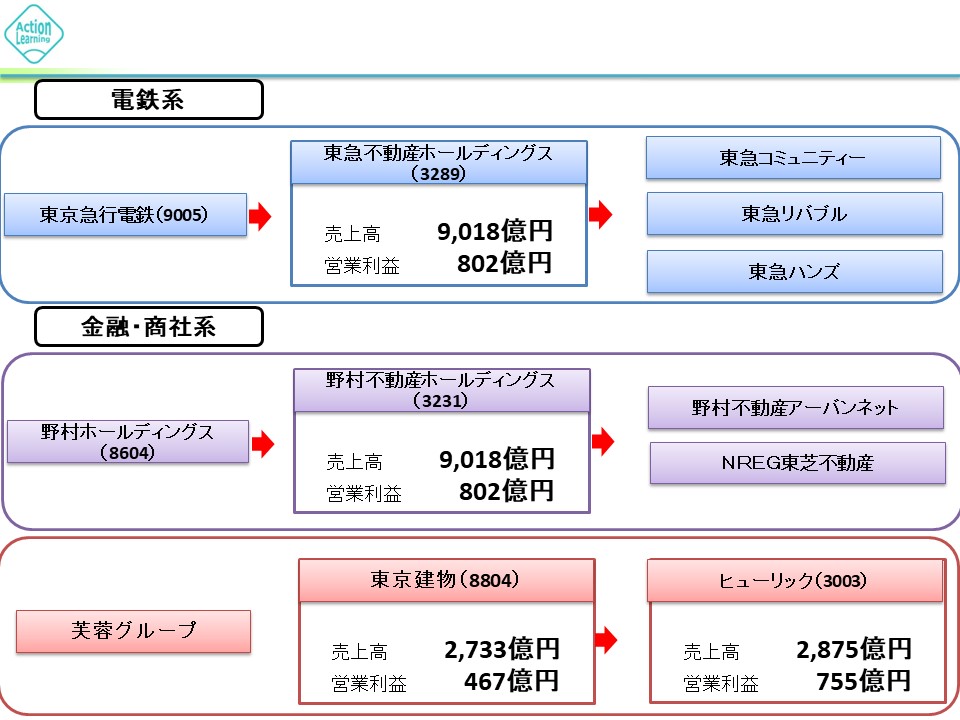

業界地図をみると、総合不動産は三井不動産、三菱地所、住友不動産です。これら御三家以外に一等地に土地をたくさん持っている企業というと電鉄系です。それから、リートもあります。

まとめると、総合不動産業界は、オフィスビル、商業施設の賃貸に特徴があります。代表は三井不動産、三菱地所、住友不動産です。オフィスビルの市場は伸びているが、限界があるので、株式市場の評価が低くなりがちです。大局的には、不況時に仕入れ、好況時に売却するのが理想です。借り入れに依存するビジネスモデルなので、低金利や資産バブルが追い風になります。莫大な含み益を有しており、修正BPSは押さえておきたい概念です。そして、空き室率、平均賃料に注目しておきましょう。