放送・新聞業界研究

放送・新聞業界研究

放送・新聞業界についてです。

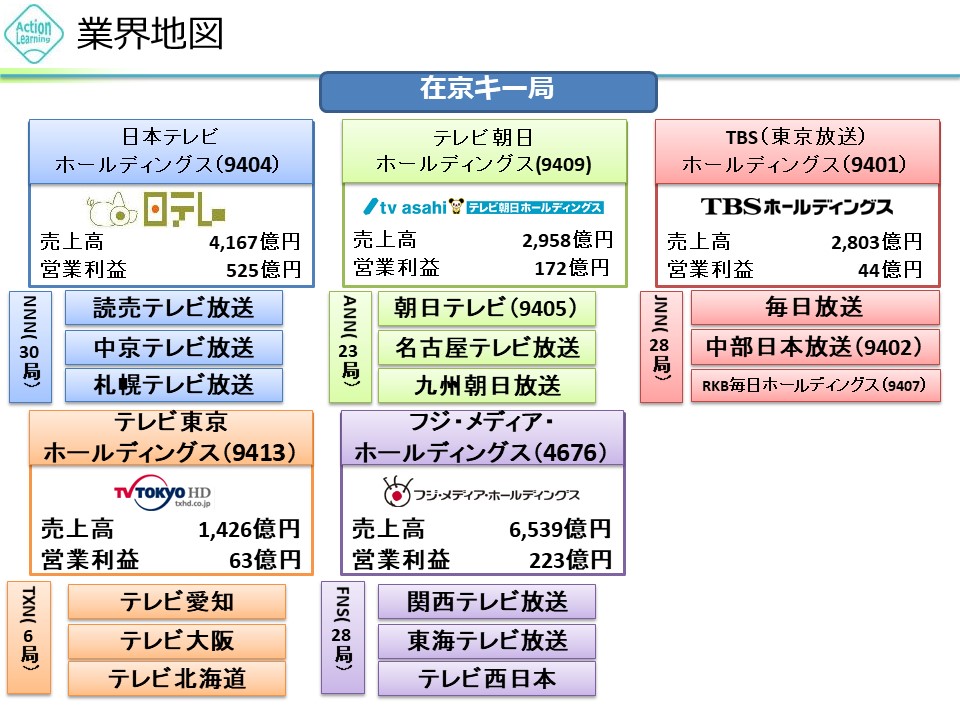

業界地図を見てみましょう。

主要なテレビとしては、日本テレビ、テレビ朝日、TBS,テレビ東京、フジメディアがあります。これら5社に属しているテレビ局をキー局といいます。キー局とは、東京を拠点とする5局です。東京、群馬、栃木、茨城、埼玉、千葉、神奈川という1都6県に放送しています。準キー局は毎日放送、読売テレビ、関西テレビ、朝日放送の4局で、大阪、滋賀、京都、奈良、兵庫、和歌山に放送しています。キー局が1都6県でしか放送しないのは、規制があるためです。電波法という法律があります。電波を使う際には、免許が必要でその免許は5年更新になっています。みんなが好きなだけ電波を使うと通信がむちゃくちゃになってしまうから規制があるわけです。

もう一つ規制があります。それはマスメディア集中排除原則です。1つの者が所有・経営支配できる放送局は12局が上限となっています。言論の自由の保護などが背景にあるためです。基本は県ごとに免許が必要で、1放送局1県ですが、例外的に12局までは認められています。ですので、1つのテレビ局がキー局と準キー局を持つことは13局になってしまうためできないのです。そのためM&Aにも限界があります。

けれど、関西に住んでる人でも、キー局であるフジテレビを見ることができます。それは、フジテレビと協定を結んだ企業があるからです。資本関係は基本なしですが、それぞれにグループがあります。日本テレビならNNN、テレビ朝日ならANN、フジならFNSなどのグループです。そのキー局と地方テレビ局との協定、ネットワーク協定があるため、全国でキー局の放送が見れるのです。業務協定というものもあり、ネットワーク・タイムを設定し、時間帯を決めて地方局でキー局の番組を流したりしています。そして、地方局の電波を借りてキー局の番組を流す代わりに、キー局から地方局へネットワーク配分金を渡します。また、ニュース協定では、それぞれの地域で編成したものをキー局で流すなどしています。ですので、それぞれのグループで協定があります。M&Aができないので、テレビ企業はこれ以上規模を大きくすることもできません。投資対象としては今後の成長性もそれほど見込めないので、あまり魅力がありません。

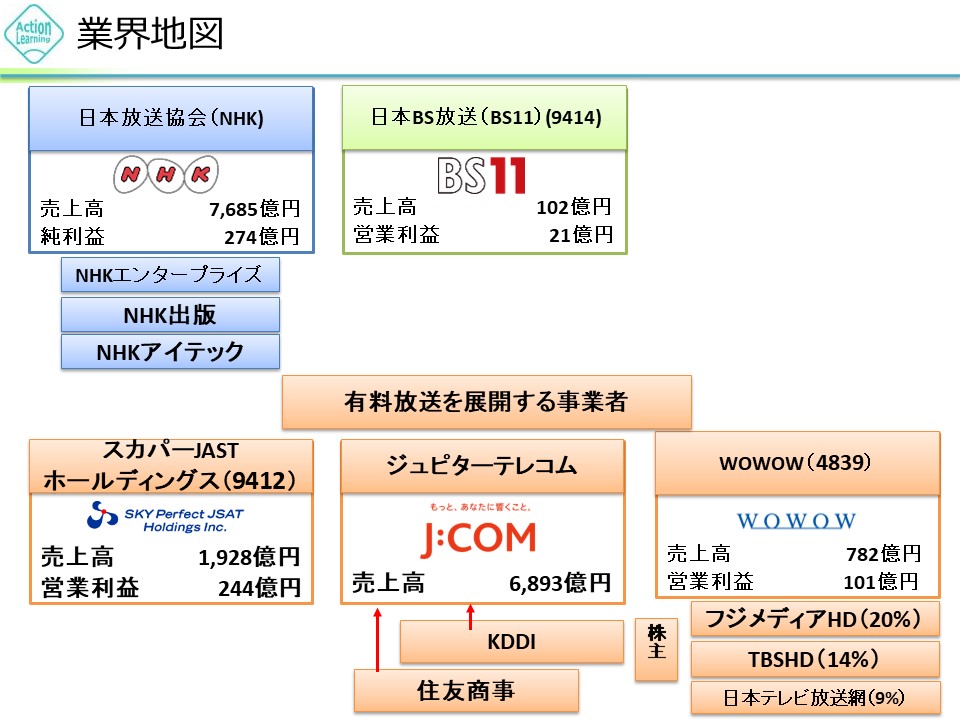

NHKは収益が約8,000億です。民放よりはるかに大きな収益となっています。NHKは国民の受信料に依存していますが、民放は広告料に依存しているので、全く違うプレーヤーです。

テレビが始まる前のメディアといえば、新聞でした。そこにテレビが登場したので、新聞社がテレビ局に出資したのが始まりでした。読売新聞は日本テレビに出資しています。朝日新聞はテレビ朝日に、毎日新聞はTBSに、日本経済新聞社はテレビ東京、産経新聞は逆にフジが株を持っています。

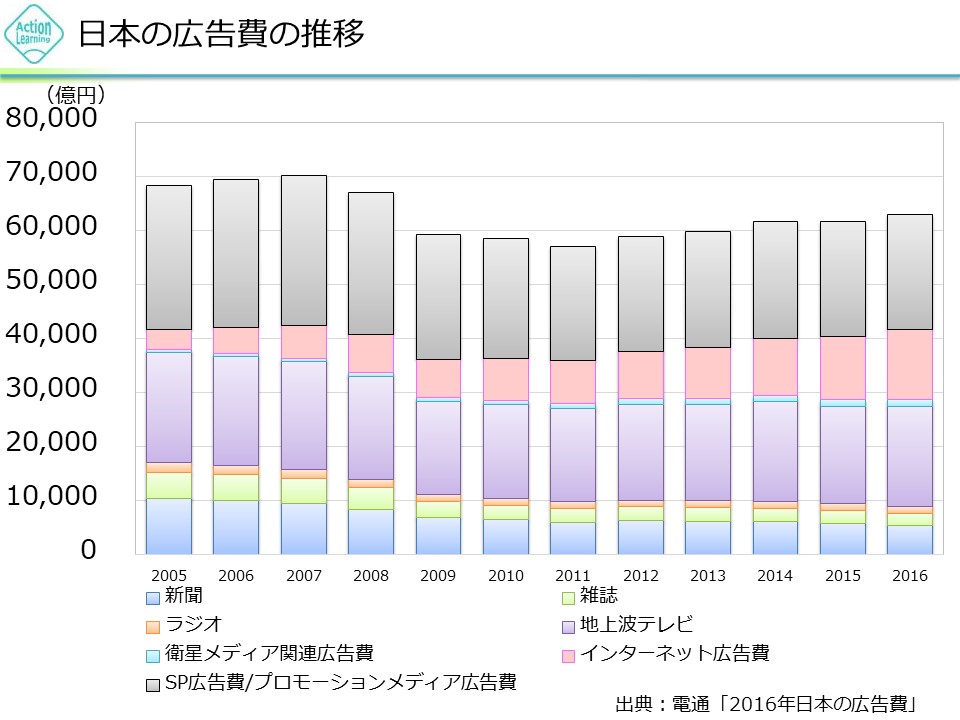

広告費の推移を見てみましょう。

全体として成熟しており、景気変動の影響も一定受けることがわかります。新聞がどんどん減り、ネットが増えています。6兆円規模の市場規模であることがわかります。テレビ広告だけの推移をみると、やはりリーマンショック前の水準に戻っていないことからも、テレビ業界は衰退しネットに変わられているということが分かります。

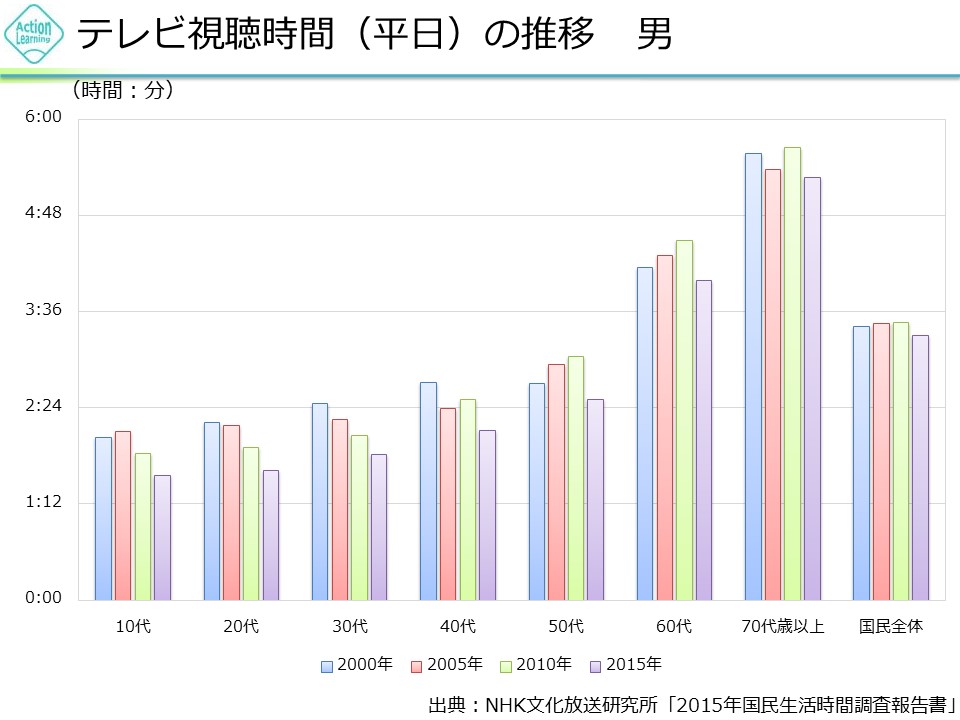

テレビ視聴時間の推移を見ると、若い世代はテレビの視聴時間が減っています。60~70代の方が対象となる媒体になっていると言えます。2010年~2015年にかけては、全ての世代でテレビ視聴時間が減っています。これはスマホの登場によるものでしょう。

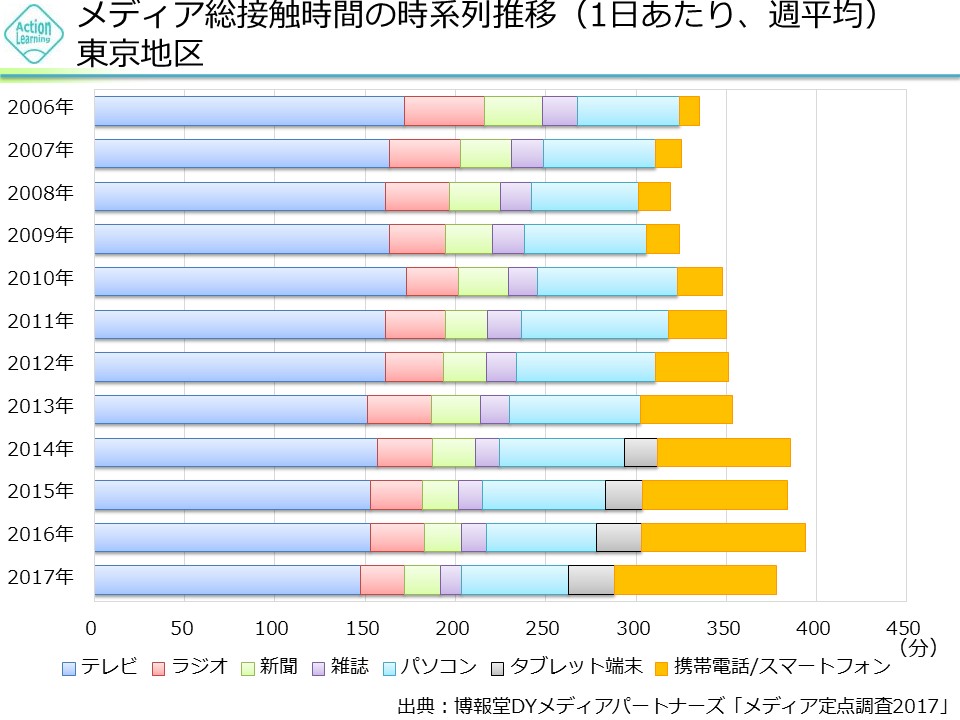

メディアの接触時間をみると、テレビ、ラジオ、新聞が減り、スマホ・タブレットが伸びています。ですので、投資対象としては、新聞やテレビではなく、スマホなどにコンテンツを提供している企業の方が魅力的です。

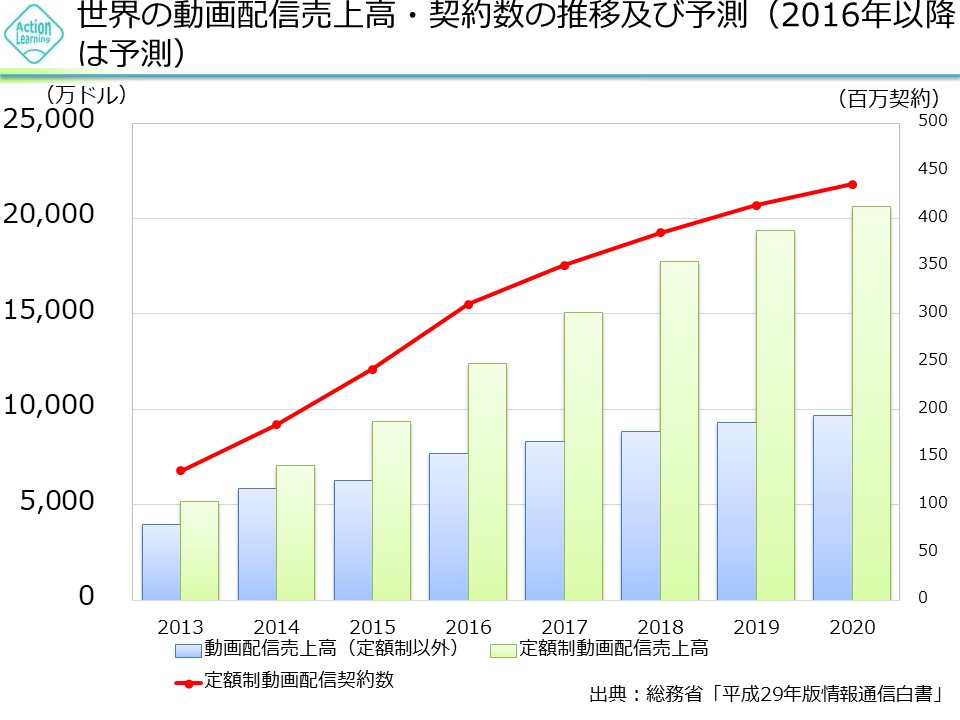

動画配信については、世界的に見ても伸びています。世界の動画配信売上高は2億5,000万ドルなので、約250億です。規模が小さいので、世界の動画配信マーケットに日本のテレビ局が進出しても、起死回生とはいかないでしょう。そういう観点からもテレビ局は伸びなさそうです。

ビジネスモデルを見てみましょう。

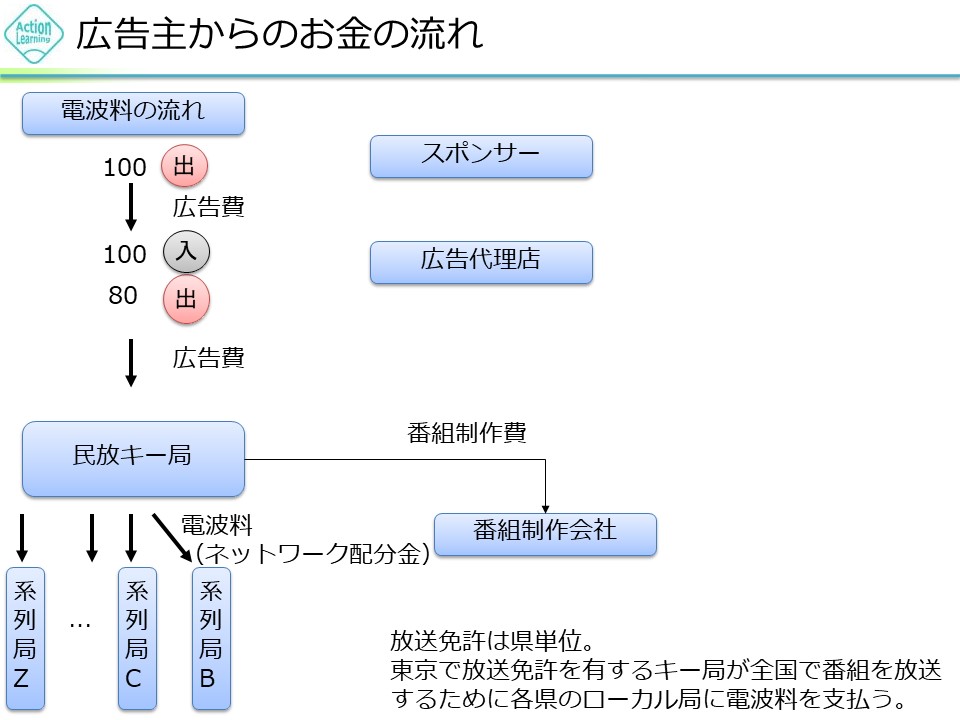

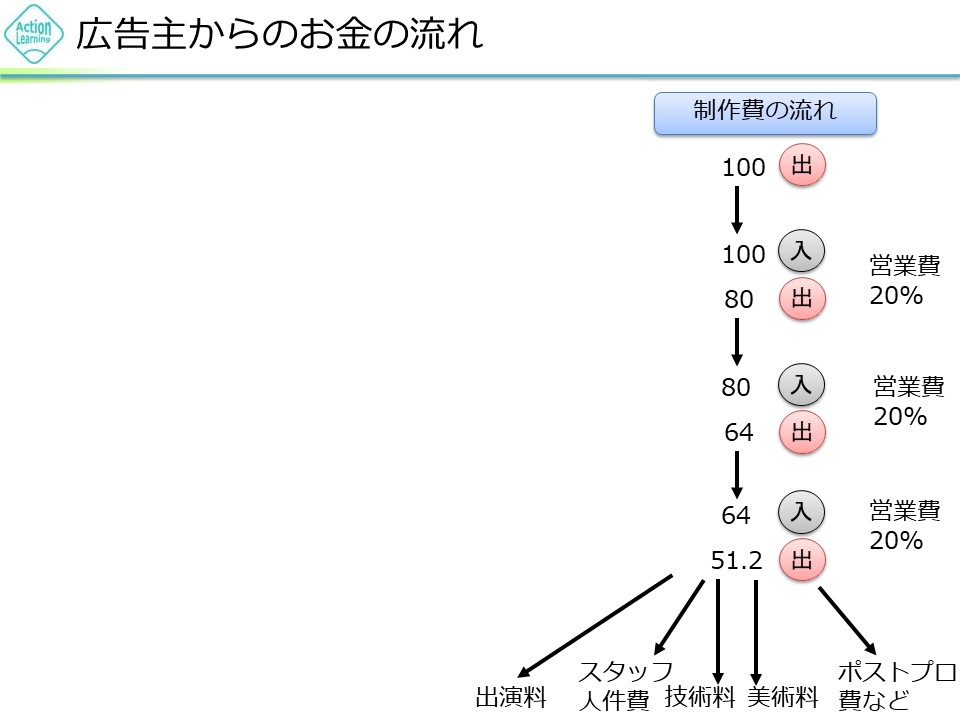

広告主からのお金の流れです。スポンサー(広告主)はトヨタやソニーなどです。トヨタは広告に4000億くらい使っています。スポンサーが広告代理店に広告の依頼をし、広告を出します。広告代理店がスポンサーが支払ったお金の15~20%くらいをもらい、残りが民放にいきます。キー局に入った80%から20%くらいをキー局と系列局が取り、残り64%が番組制作会社に支払われます。そして50%くらいが下請けに支払われます。広告主が払った、約半分くらいが制作会社にいくわけです。番組制作会社といっても、その先にたくさんの下請け・孫請けがありますので、非常に安い値段で買いたたかれているといえます。番組制作費に使われるお金は、広告費が減れば減るほど減ってしまいます。テレビの視聴率が下がれば、それだけ広告収入も減り、テレビの制作にかけられるお金が減りクオリティーが下がってしまうでしょう。クオリティが下がれば、より視聴率が減りという悪循環に陥っていると感じられます。

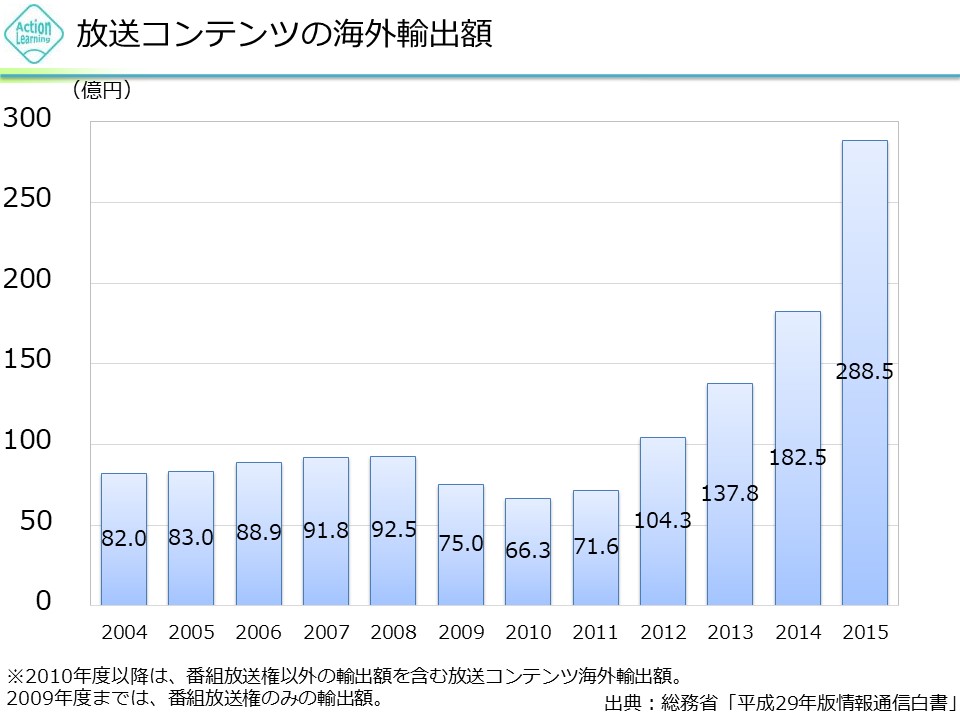

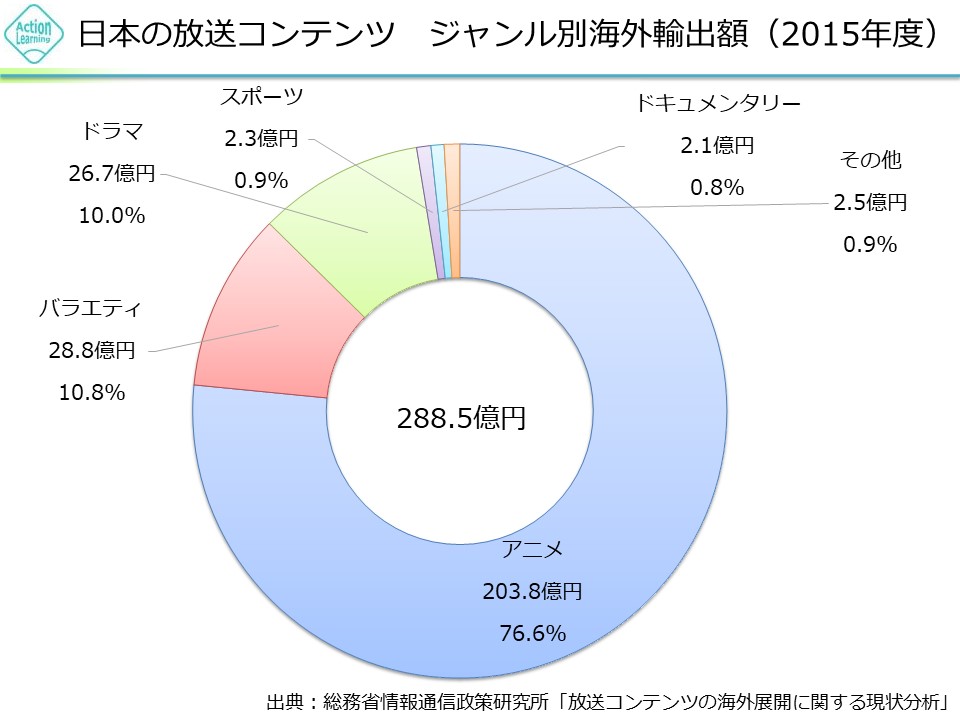

コンテンツビジネスとしての側面をみてみましょう。放送コンテンツの海外輸出額はとても伸びています。伸びているものは、アニメです。グローバルで通じるコンテンツです。なので、アニメやマンガのコンテンツをグローバルに提供している会社でニッチなところがあれば魅力があるでしょう。

業界の特徴をまとめてみましょう。

まずは規制産業だということです。なぜかというと、公共の電波を使っていて、マスメディアが特定の言論に統一されないように、各都道府県に基本一つの放送局だけという規制があります。マックスでも12都道府県しか制覇できません。なので、参入障壁が高く守られている代わりに、M&Aで全都道府県を制覇することもできません。

かつては、テレビは広告主と消費者を結ぶための有料ブリッジでしたが、インターネットという代替的な媒体が躍進したため、インフラとしての機能が低下の一途を辿っています。番組制作は外注が多く、おもしろい番組もありません。

テレビは広告費が主な収入ですが、広告費は制作コストなため景気循環の影響を受けます。

そして、放送業界は成熟業界でインターネットにいずれ抜かれるのではないかと考えられます。テレビ局もテレビとネットの同時配信などの試みをしています。

新聞業界は衰退ですが、デジタル化も進んでいます。