クレジット業界研究

クレジット業界研究

クレジット業界についてです。

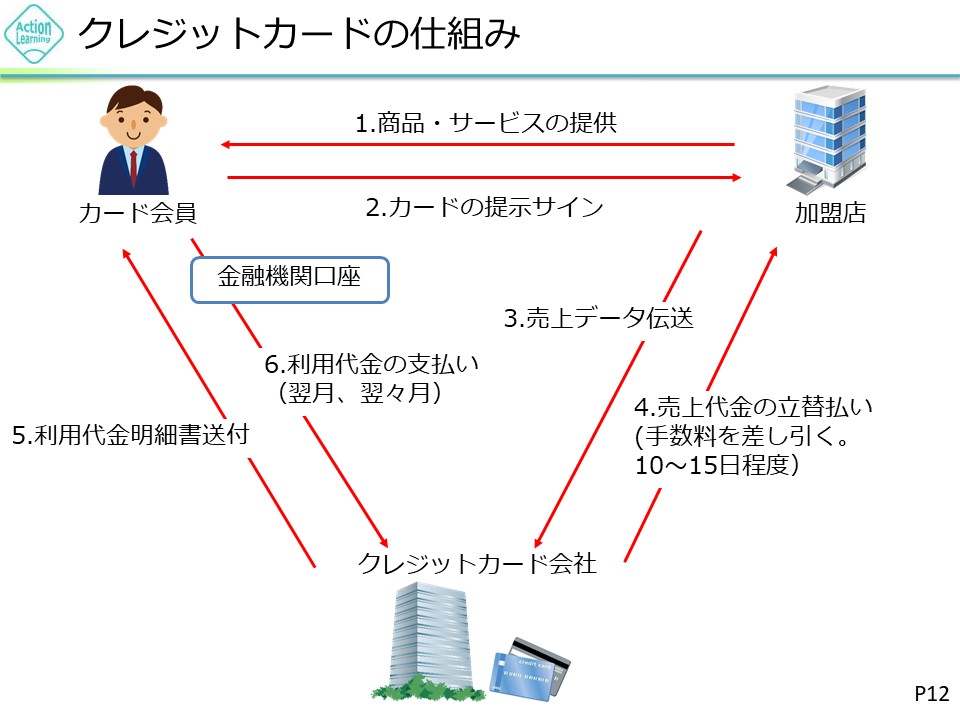

クレジット業界はその他金融業に分類されています。クレジットカードの仕組みは、カード会員がカードで商品やサービスを購入します。すると、購入した店舗からカード会社に売上データが伝送され、カード会社が代金を立替払いします。そして後日、カード会社がカード会員から利用代金を支払ってもらうという仕組みです。

クレジットカード会社の収益源の一つは、加盟店からの手数料です。加盟店は代金を早く支払ってもらえるというメリットと、もしカード会員がお金を支払わなかった場合でも既にカード会社から代金をもらっているという信用リスクの対価としてカード会社に手数料を払っています。

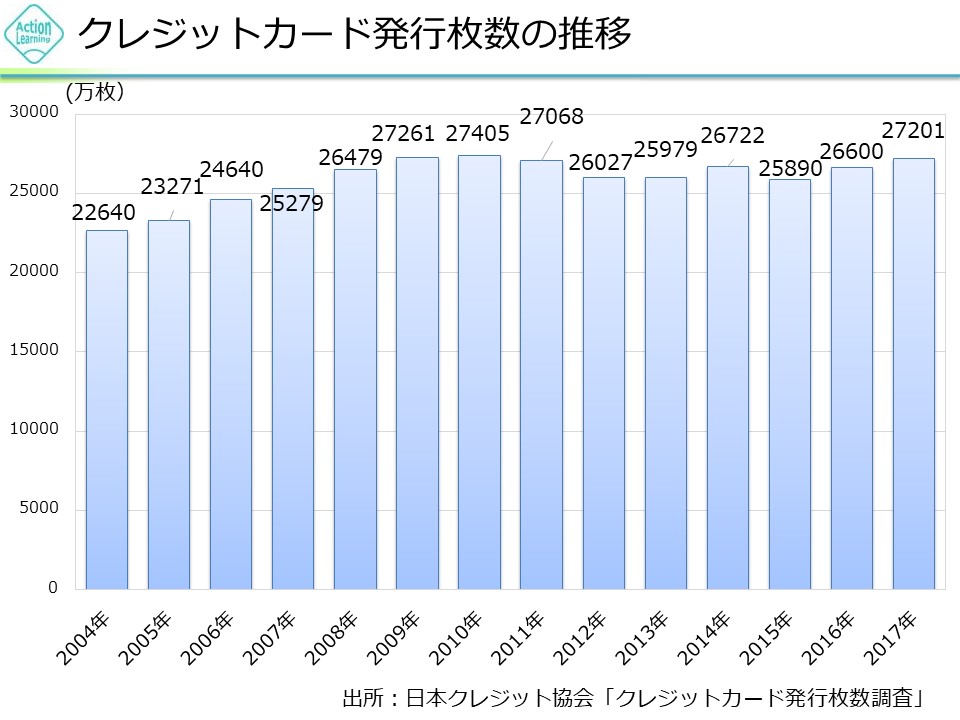

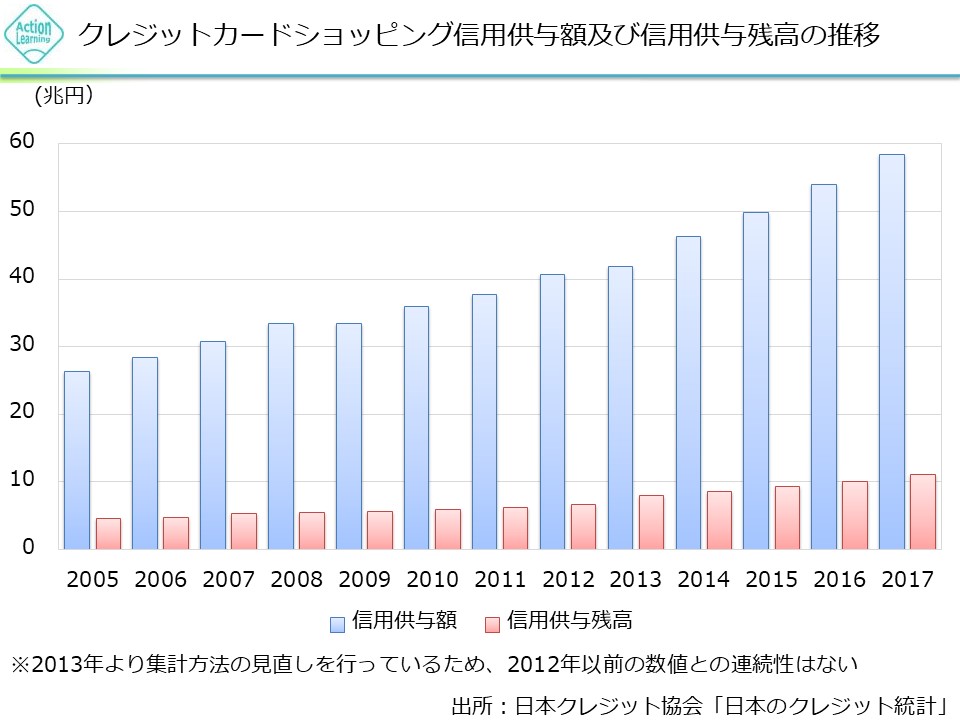

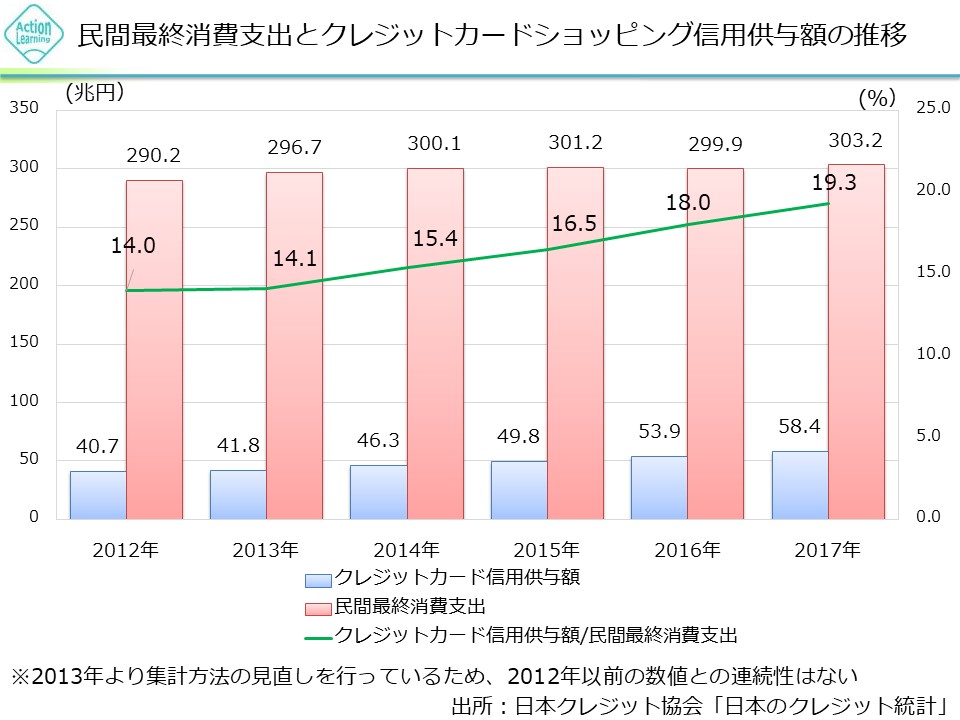

カードのマーケットは拡大しています。発行枚数は横ばいですが、クレジットカードショッピング信用供与額は大きく伸びています。

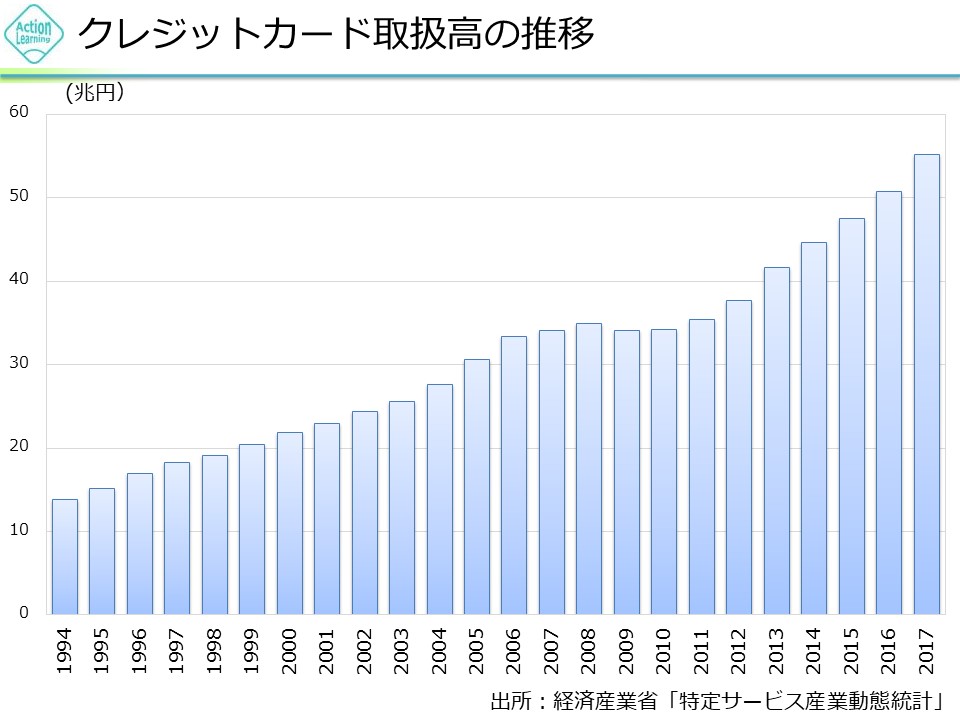

10年ほどで倍になっています。そしてディフェンシブなマーケットです。クレジットカードの取扱い高が増えている背景にはキャッシュレス化があります。カードで払える分野も増えています。カード決済は今後も増えるでしょう。民間最終消費支出とクレジットカードショッピング信用供与額の推移をみると、カード決済の割合は伸びています。

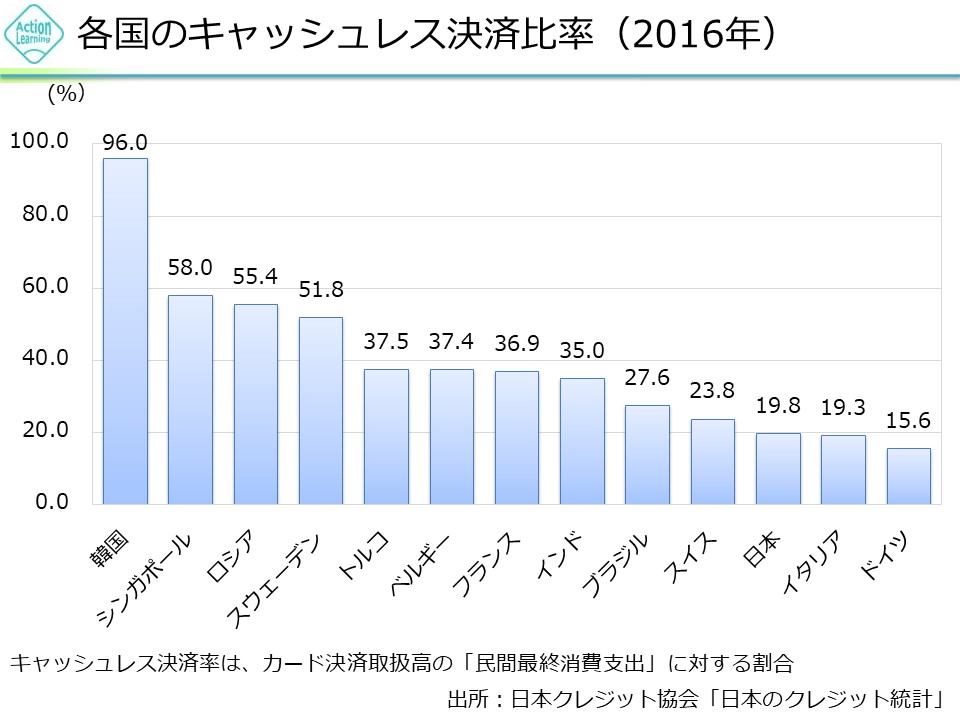

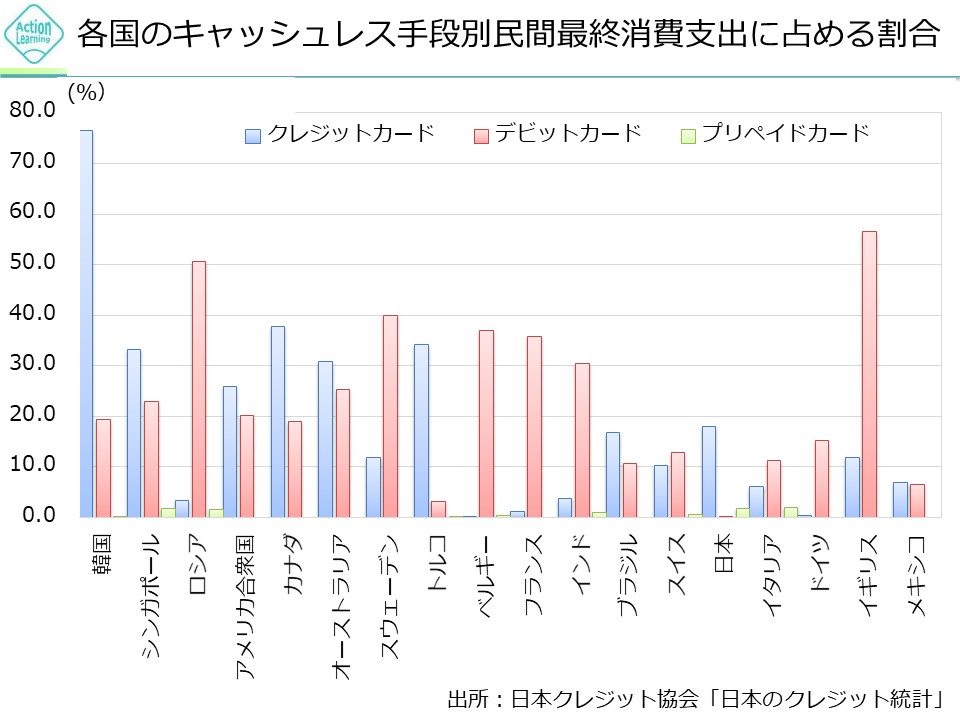

しかし、世界各国のキャッシュレス決裁比率をみると、日本はまだまだ低いということがわかります。特にデビットカードについてはほぼ使われていません。なので、まだまだクレジットカード、デビットカードの利用は増えていくでしょう。

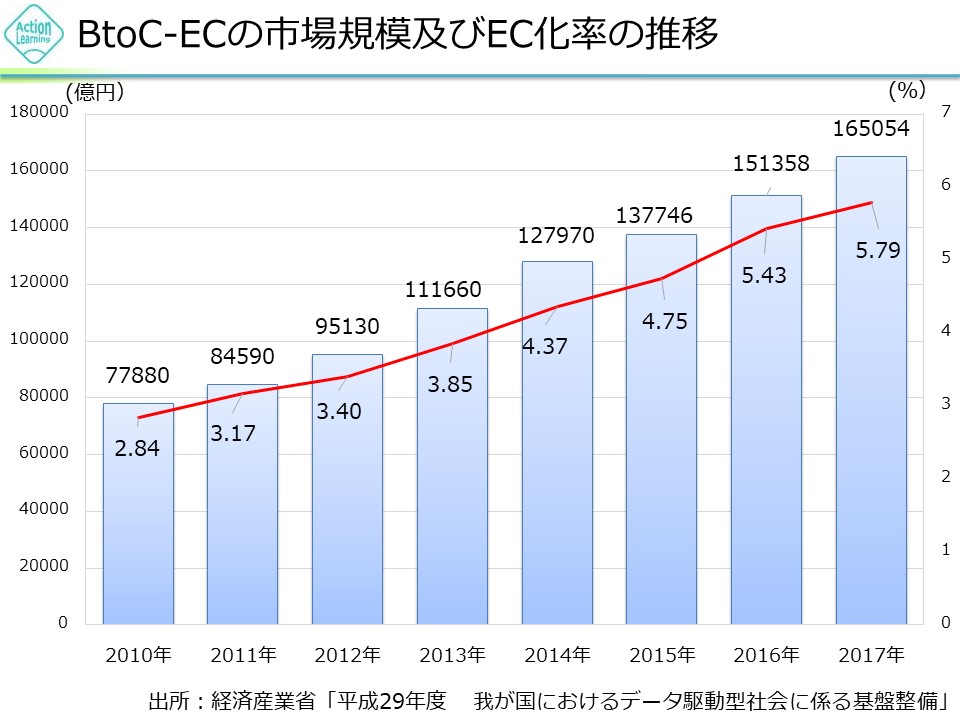

クレジットカードの利用が増えてきた背景には、eコマースの市場規模が伸びてきていることがあります。今後もまだまだeコマースは伸びていくと考えられますので、カードの利用率も伸びていくでしょう。

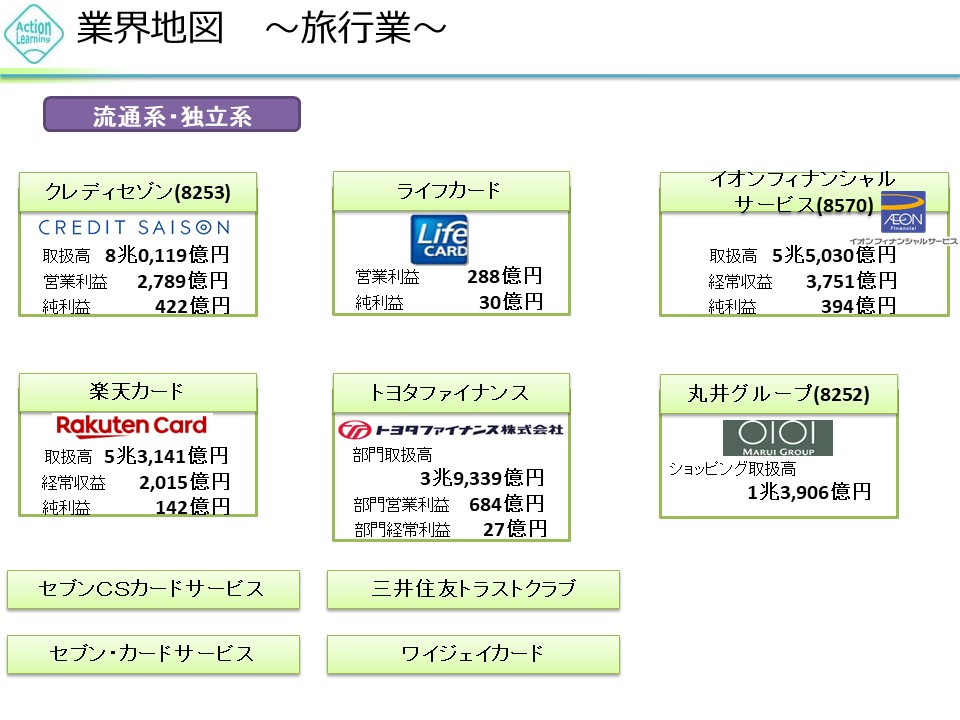

ノンバンクとは、銀行ではないけれど、融資業務を行う事業体です。銀行との違いは、お金を預からない点です。ノンバンクとは、クレジットカード会社や信販会社、リース会社などがあります。クレジットカード会社としては、クレディセゾンやイオンフィナンシャルなどがあります。信販会社にはオリエントコーポレーションやジャックスなどがあります。消費者金融にはアイフルなどがあります。

ノンバンクに銀行系が多いのは、資金調達が必要というノンバンクとお金を貸したいという銀行のニーズがマッチするためです。

クレジットカード会社の売上は売上手数料だけではありません。その他の大きな収益源が、カード会員からの分割払い時の金利収入やキャッシング時の金利収入です。2008年頃、貸金業法の改正が入る前ですが、カード会員からの金利収入が売上の半分ほどにもなっていました。貸金業法の改正後は、金利収入がどんどん減少しています。貸金業法の改正というのは、利息制限法(上限金利20%)と出資法(上限金利29.2%)とで利息の上限が違っておりグレーゾーン金利と呼ばれている部分があったのが是正されたものです。そのような法改正もあり、キャッシングに関してはどんどん減っています。

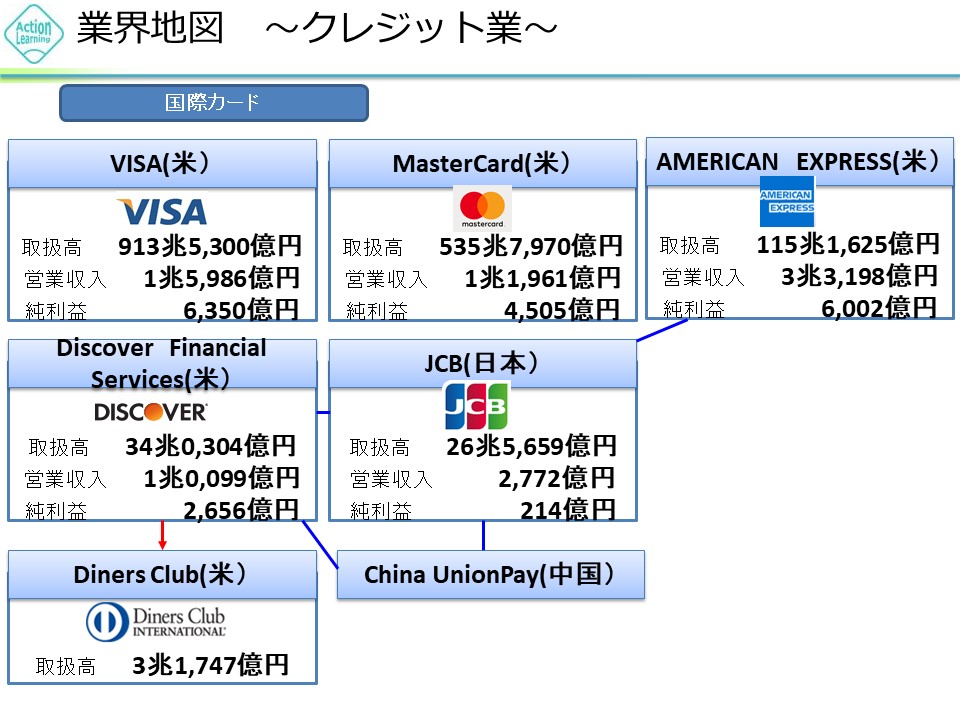

業界地図をみると、国内最大手はJCBですが非上場です。海外企業では、VISA、マスターカード、アメリカンエクスプレスなど巨大企業があります。

業界の特徴をまとめると、収益はカードショッピングと、減りましたがカードキャッシングです。そして比較的ディフェンシブな性格があると考えられます。キャッシュレス化、ネット通販の拡大が追い風ですが、フィンテック企業がルールを破壊して打撃を受ける可能性もあります。市場規模は拡大していくでしょうが、どんな波乱が待っているかはわかりません。