生命保険業界研究

生命保険業界研究

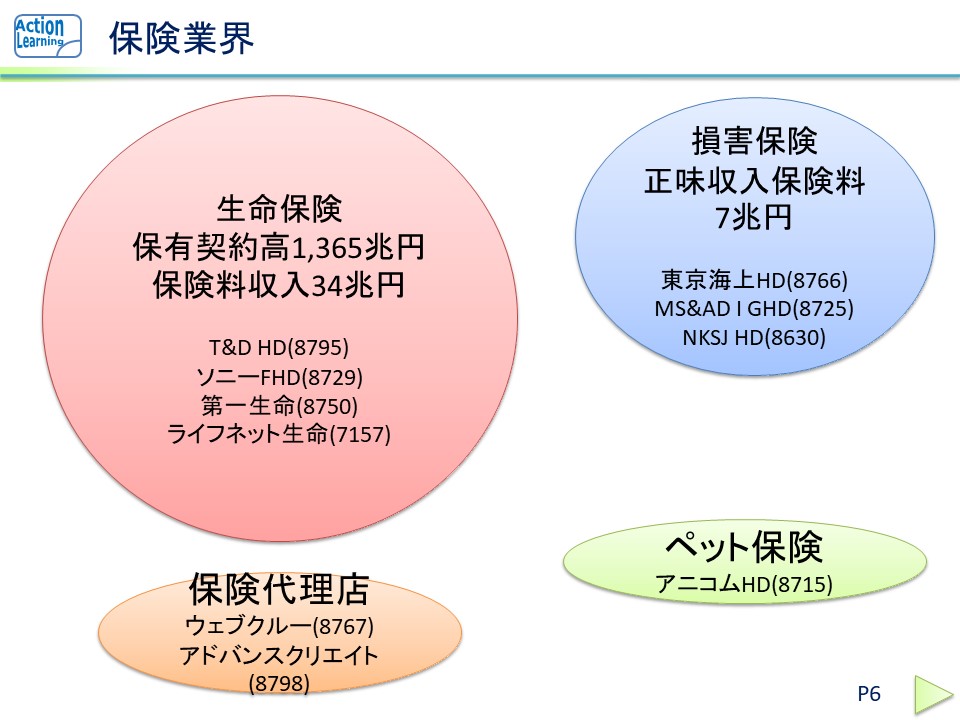

生命保険業界についてです。

保険業界の中で一番大きな分野が生命保険です。保険料収入として34兆円ほどあります。

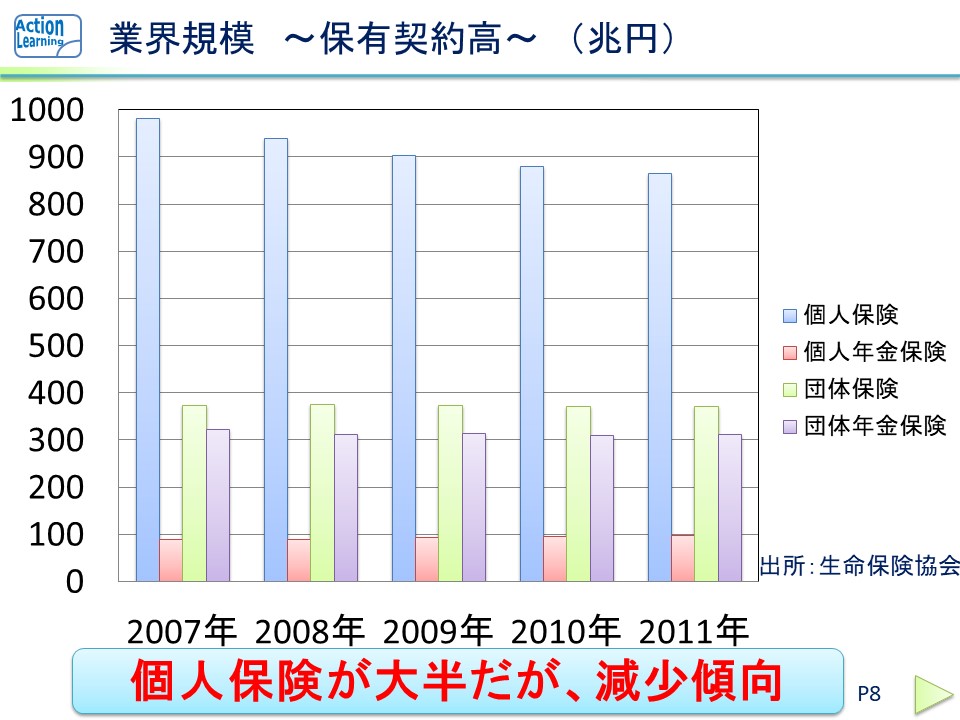

生命保険とは、大きく4つに分けられます。個人保険、個人年金保険、団体保険、団体年金保険があります。個人保険の規模が非常に大きくなっていますが、マーケットは減少傾向にあります。日本の人口がピークアウトしていますので、国内では成熟衰退産業といえます。

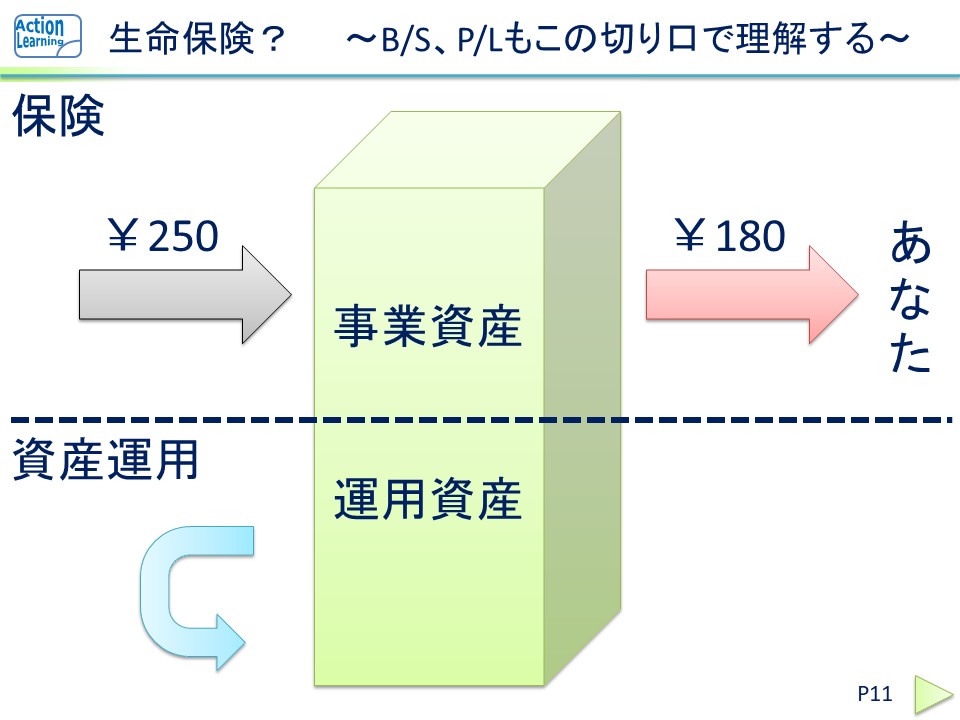

保険会社のビジネスを保険と資産運用とにわけて考えます。

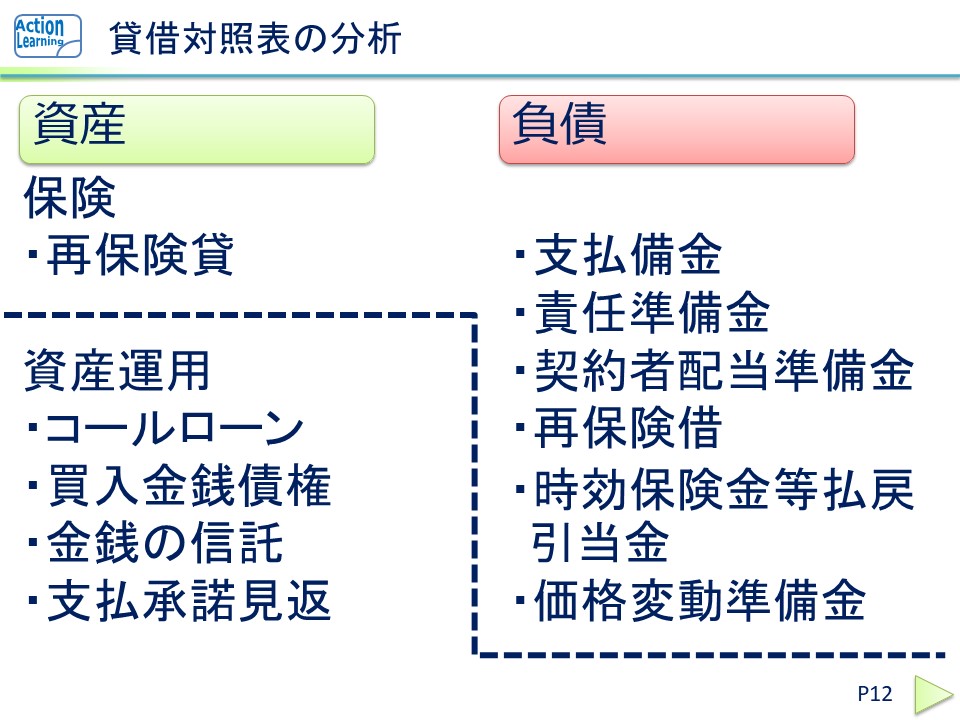

生命保険会社の資産のほとんどが有価証券となっています。有価証券、国債などで資産を運用しています。資産は、大きく保険の部分と運用の部分に分けられます。有形固定資産や無形固定資産は、保険の業務に関する資産といえます。負債にも、生命保険業界独自のものもあります。保険契約準備金といものは、将来支払う保険の準備金です。支払備金は、既に発生しているが、まだ支払いが行われていないものです。責任準備金は、将来支払わなければいけない保険金です。契約者配当準備金というものもあります。この3項目は他の事業所では見られない項目です。その他、時効保険金等払戻引当金、価格変動準備金など特殊な項目もあります。貸借対照表はとても理解するのが難しいです。

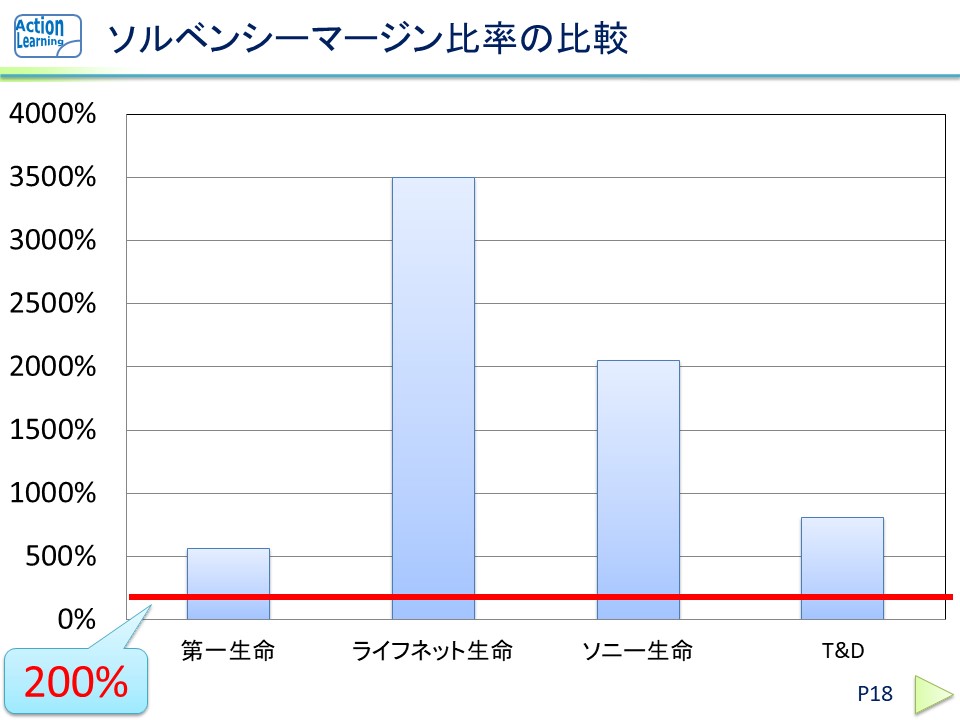

保険会社の財務健全性をみるためには、自己資本比率よりソルベンシーマージン比率です。これは、財務体力をリスクで割ったもので、200%以上あるとよいとされています。ソルベンシーマージン比率は有価証券報告書や会社のHPにも記載されていますので、投資を検討する際には確認するとよいでしょう。

損益計算書を見るときにも、保険分野と運用分野にわけてみることができます。収益の部分ですと、保険料等収入が保険の部分。資産運用収益が資産運用の部分です。費用ですと、保険金等支払金、責任準備金等繰入額、事業費などが保険の部分、資産運用費用が資産運用の部分です。

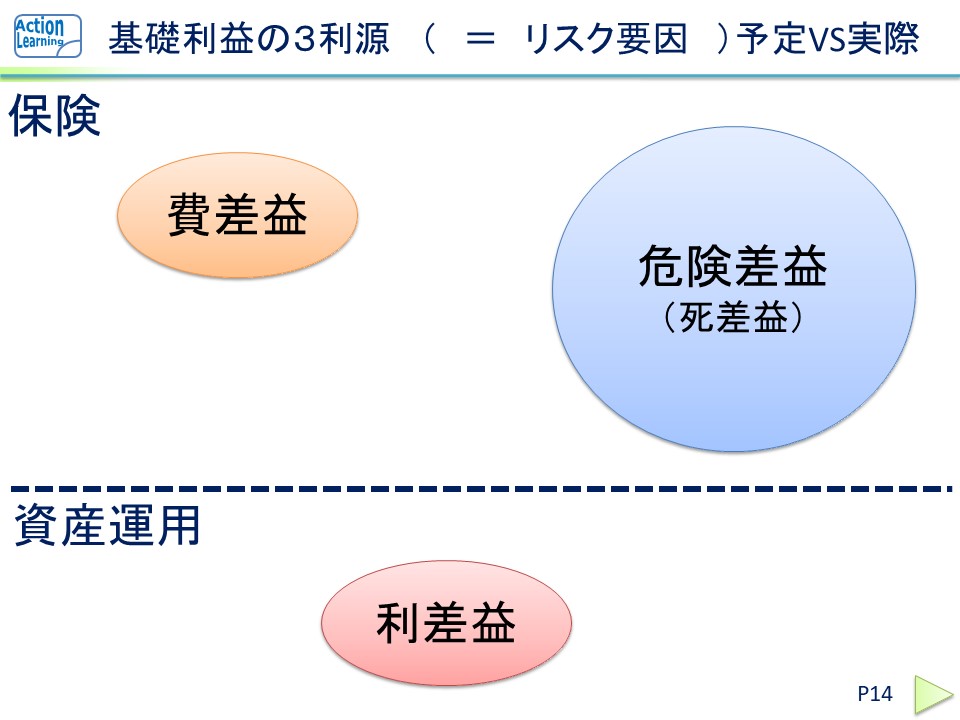

保険会社は例えば終身保険を設計するときに、被保険者の管理をする費用(事業費)や予定の死亡率、予定の運用収入などを事前に計画しています。その計算通りにいけば、保険会社は予定通り儲かります。事業費は基本、それほどぶれません。ここから出る利益を費差益と言います。予定死亡率より実際の死亡率が少なければ発生する利益を「危険差益(死差益)」といいます。この部分は、災害などによって大きな誤差が発生したりします。保険会社にとっては、リスクです。資産運用で出る利益が利差益といいますが、ここについても、予定通り運用できないというリスクがあります。保険会社を分析するときには、費用・生存率・運用が予定通りいくかどうかというリスクを考える必要があります。

保険会社はとても自己資本が少ないです。そして有価証券として国債を多く保有しているので、金利の上昇に弱いです。保険会社が良い株かどうかを見極めるには、ソルベンシーマージン比率、経常利益をまず見ます。売上債権、棚卸資産はないので見なくてよいです。景気循環株かというと、違います。国内市場は飽和しているので、販売チャネルを工夫したり海外展開をしている企業が注目でしょう。

直近実績×PER(EEV)を計算する時には、事業価値を求めます。この事業価値については、保険会社が保有契約価値として計算してくれていますので、価値の算定は簡単といえます。

日本の生命保険会社は、PERが非常に低く放置されているのが現状です。値打ちより過小評価されていると言えます。成長性の乏しさと国債を運用するリスクによるところと考えられます。