都市銀行業界研究

都市銀行業界研究

都市銀行業界についてです。

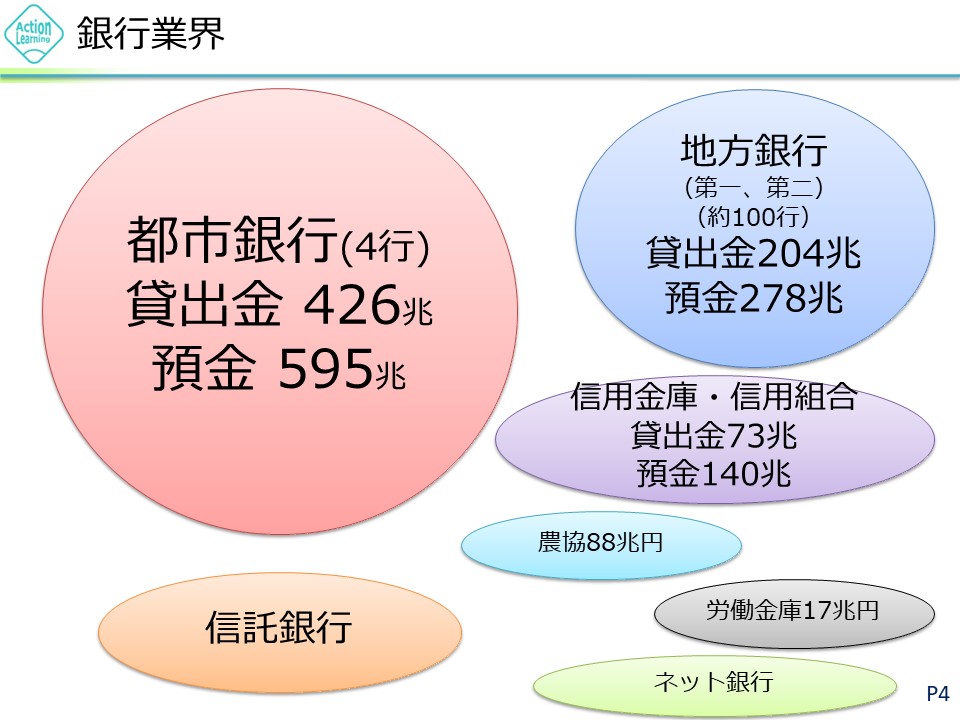

銀行はいくつかのカテゴリーに分けられます。まずは都市銀行、メガバンクです。それから地方銀行があり、信託銀行や信用金庫・信用組合、農協、労働基金、ネット銀行などがあります。都市銀行はたった4行ですが、貸出金は426兆円ととても規模が大きいです。預金もとても巨大です。

消費者からすれば、都市銀行に口座をもっていても地銀に持っていても、それほど大きな違いはないと思います。けれど、融資を受ける企業側からすると、都市銀行からお金を借りるのか、地銀か信金かによって大きな違いがあります。都市銀行からお金を借りているというだけで、一つのステータスになるわけです。しかし、企業の経営が悪くなると、さっと引き上げるとも言われています。それに対して、地銀は都市銀行よりお金が借りやすく、経営状況が悪くなっても、できるだけ企業を支えてくれると言われています。信用金庫になるとその傾向は更に強くなります。金利はメガの方が安くて、地銀、信金にいくほど高くなるということです。

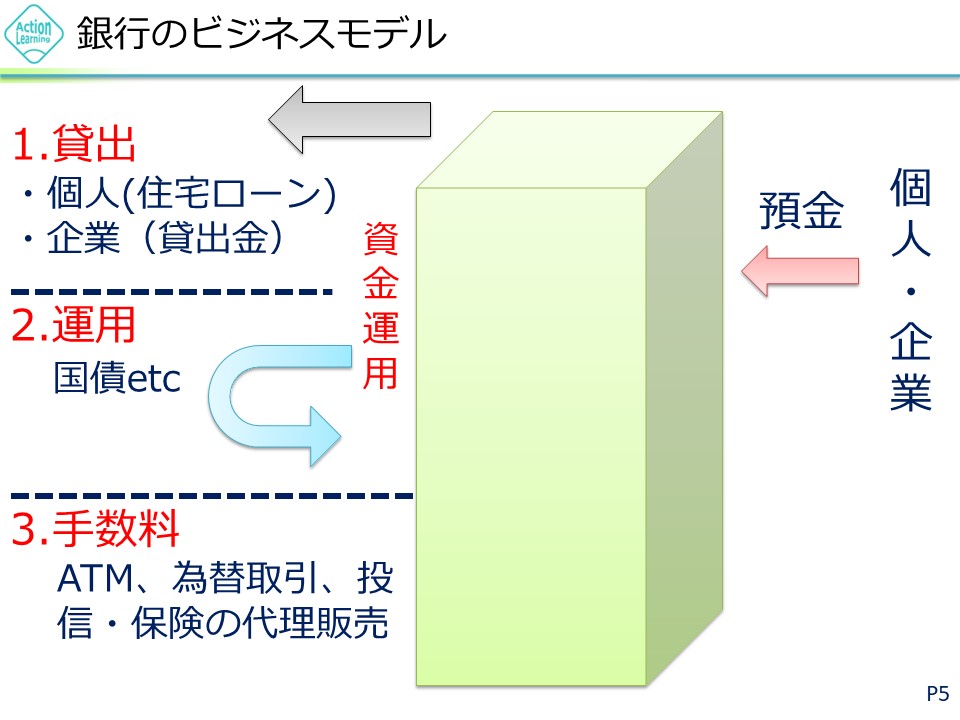

銀行のビジネスモデルは、まず個人や企業から預金として預かります。それを運用するわけです。運用の一つは、貸出です。個人にローンとして貸し出す方法と企業に貸出金として貸し出す方法があります。しかし、日本国内ではあまり貸出先になる企業はありません。そこで余ったお金は国債などで運用されます。その他、手数料も収益源となっています。

銀行の貸借対照表をみると、普通の貸借対照表とは異なります。資産の部には運用や貸出に関する項目が並んでいます。銀行は純資産の何倍もの国債を持っています。そのため、国債の金利が大きく下がると、債務超過になる危険性はあります。

銀行の自己資本比率を見るときに、普通の企業のように総資産を分母にした自己資本比率を用いずに、リスクアセットを分母にした比率を用います。注目するべきは、連結総自己資本比率というもので、これが8%を超えているかが一つの財務健全性の目安となります。銀行への投資を検討するときには、この連結総自己資本比率を確認することが大切です。

銀行には貸倒引当金という項目があります。これは、貸出金とセットです。貸出をした金額のうち、回収できないであろう金額を貸倒引当金として計上しているわけです。銀行は、貸出先を正常先、要管理先、破綻懸念先、実質破綻先にランク付けしています。例えば、正常先なら貸倒引当金を1%、要管理先なら5%、破綻懸念先なら50%と引当率を銀行が独自に決めています。ランクが一つ違うだけで、銀行の損失が大きく変わってくるわけです。このランク付けは主観的な判断に陥りやすく、そこが銀行の投資先としてのリスクをはらんでいる部分と言えます。

銀行の株は景気循環株といえます。業界の規模は停滞しています。直近実績×PERの計算では、10年サイクルくらいで経常利益も変動している循環株なので、過去10年の平均的な経常利益に対して15程度の係数をかけて求めるのが妥当と考えられます。1株純資産×0.3も、銀行には不要です。

銀行株はリスクの捉え方や直近実績×PERの計算方法が他の業界とは異なりますので注意が必要です。