地方銀行業界研究

地方銀行業界研究

地方銀行業界についてです。

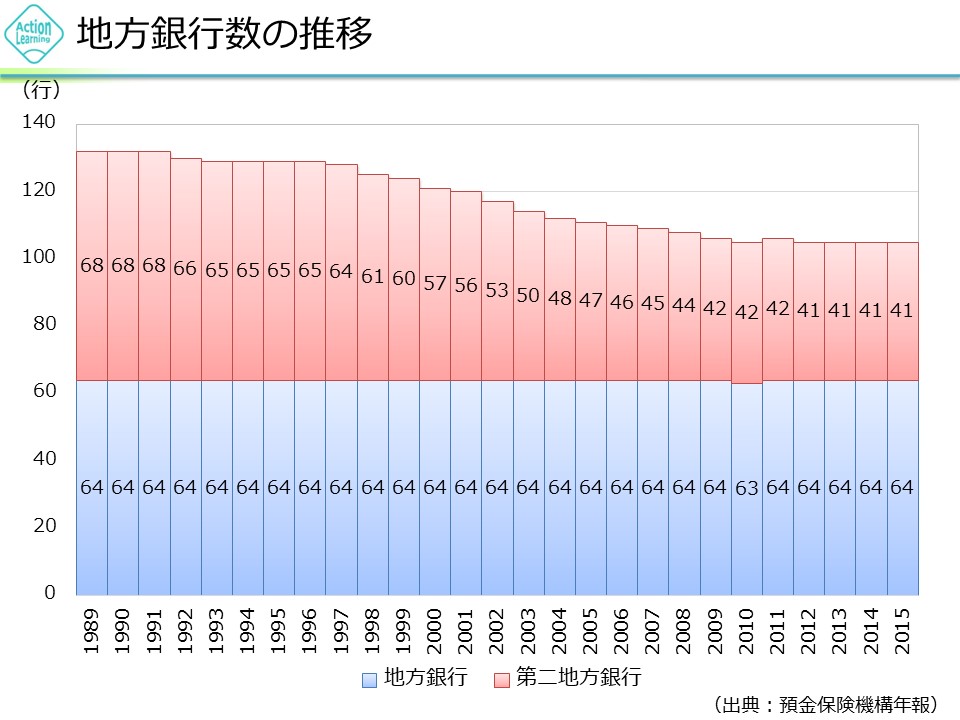

地方銀行数の推移をみると、じりじりと減少しています。

特に第二地銀が減ってきています。地方銀行は明治初期に誕生した国立銀行が母体で中小企業や個人を主な取引先としています。それに対し、第二地銀は相互銀行が普通銀行に転換したものであり、そもそも由来が違います。中小零細企業との取引に力を入れているという特徴もあります。

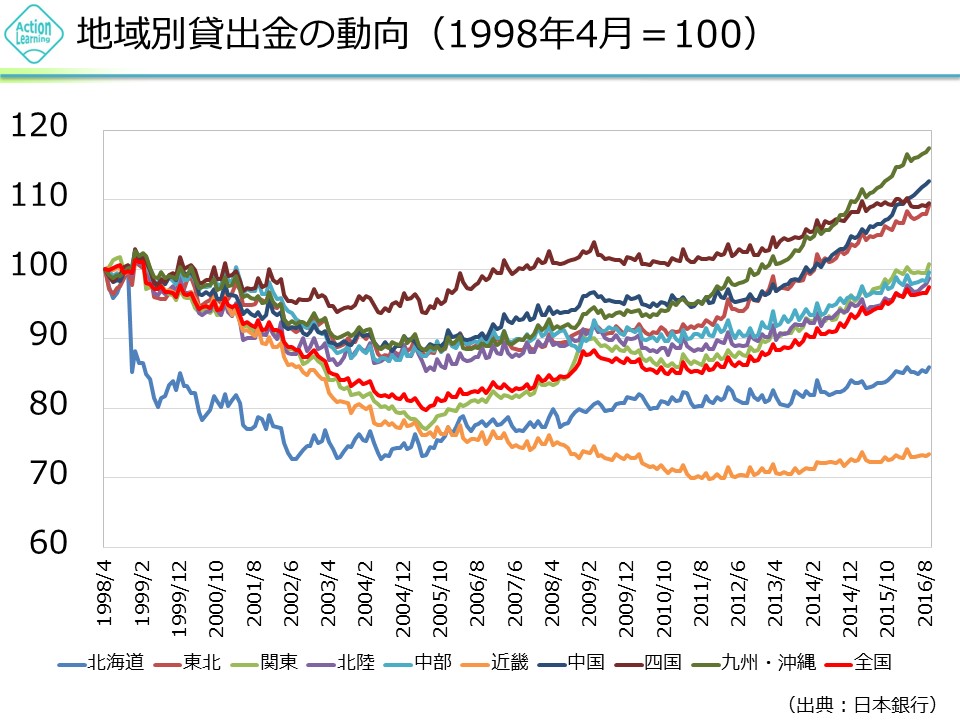

地域別貸出金の動向について1998年を100とすると、2004年当たりに底を打って盛り返してはきていますが、全国的には100までは戻っていません。これは貸出金の残高です。

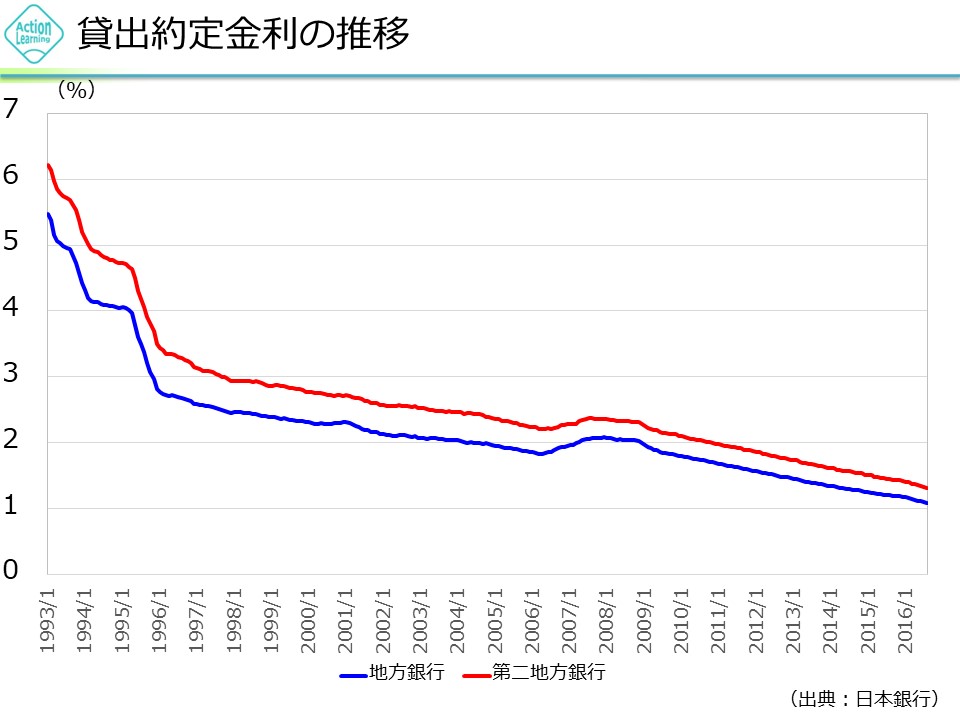

銀行の貸出金利のグラフをみると、下がりっぱなしです。1%くらいにまで下がってきています。

メガバンクは、集客力もありお金が集めやすいです。そのため、金利は安く貸すことができます。それに対し、メガバンクなどでお金を借りられない企業などは、第二地銀などでお金を借ります。第二地銀や信金などは、手間をかけてくれることもあり、金利が高くなります。

貸出残高は減ってなんとか戻ってきたけれど、金利は下がりっぱなしという、これらの2つのグラフから、長期投資の対象として地銀は魅力的ではありません。銀行で投資するならば、海外でも業績を伸ばせるメガバンクかなと思います。

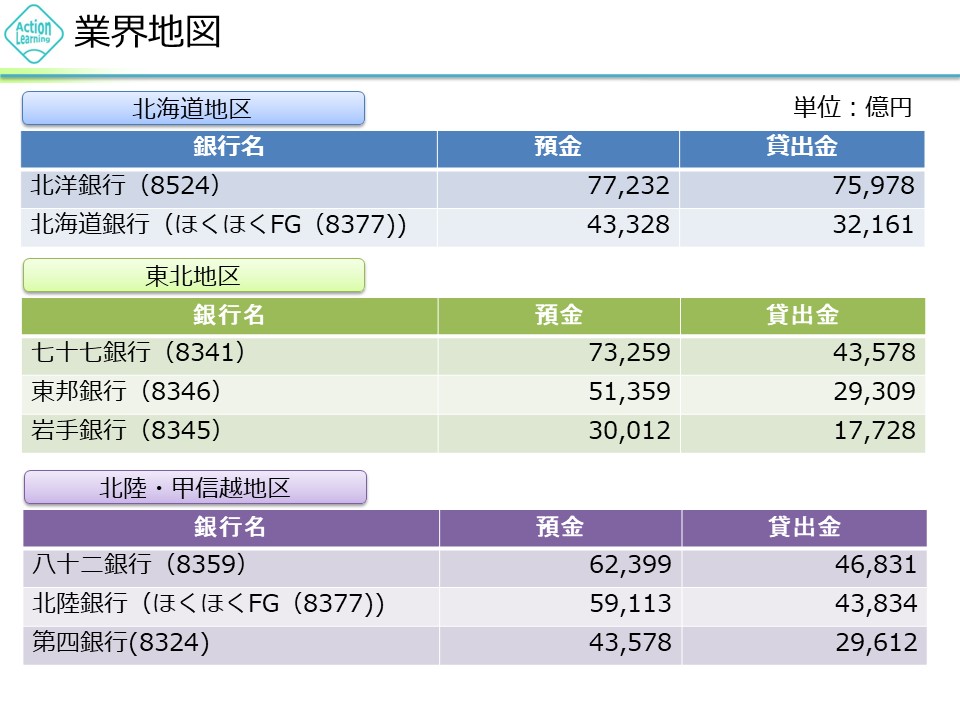

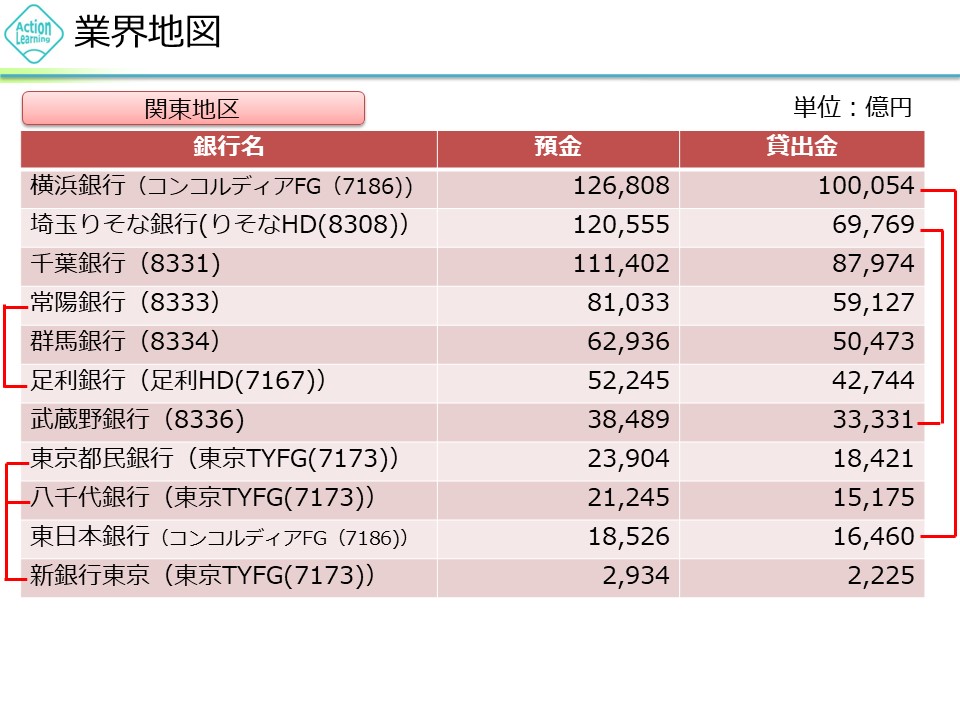

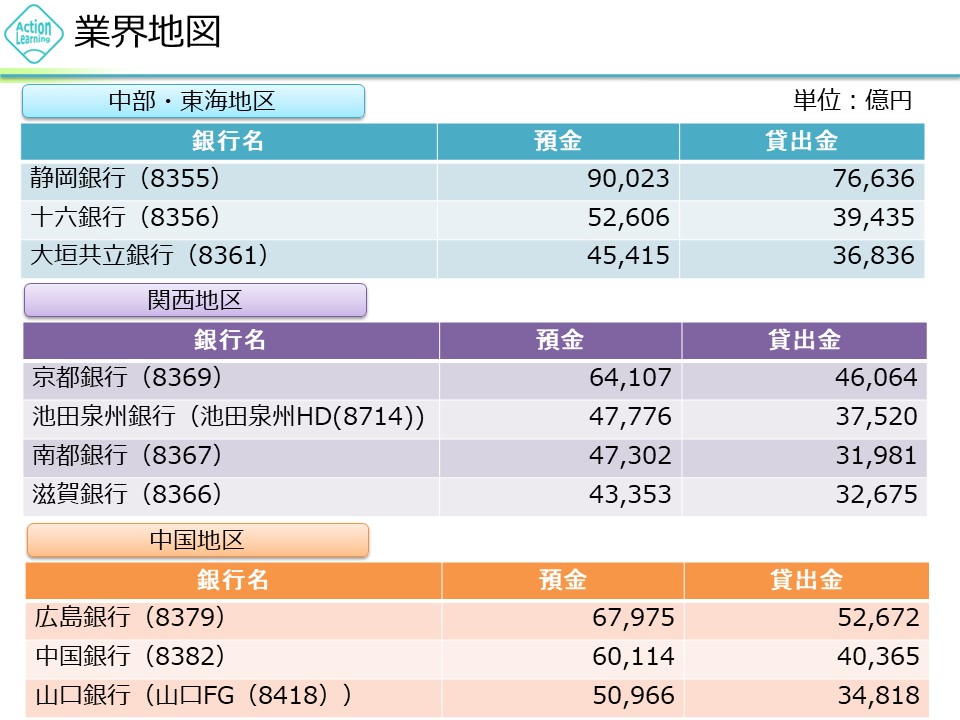

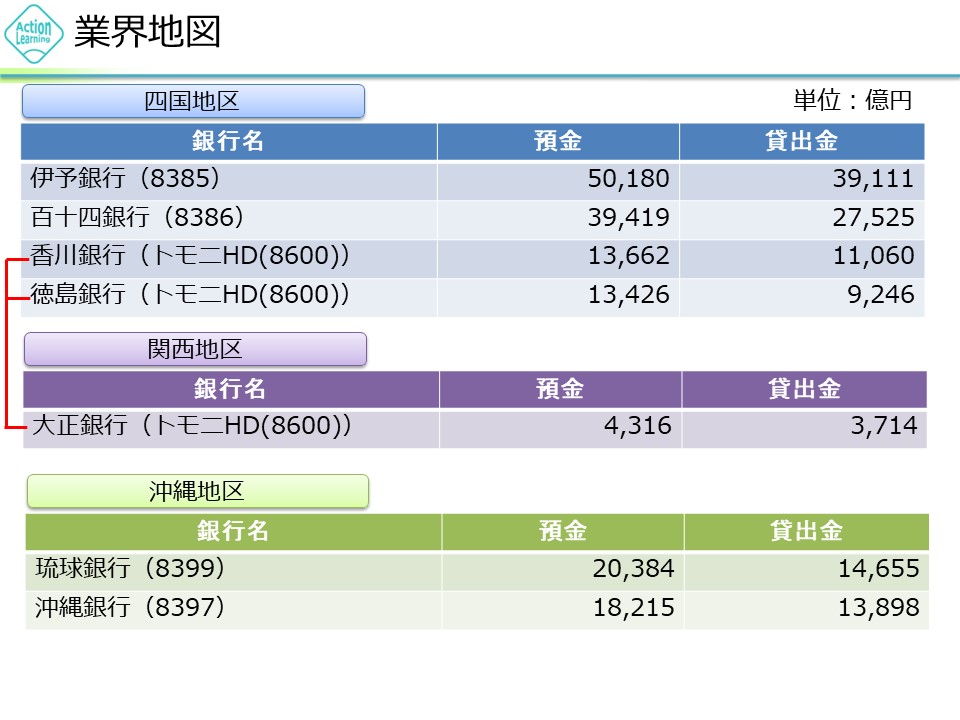

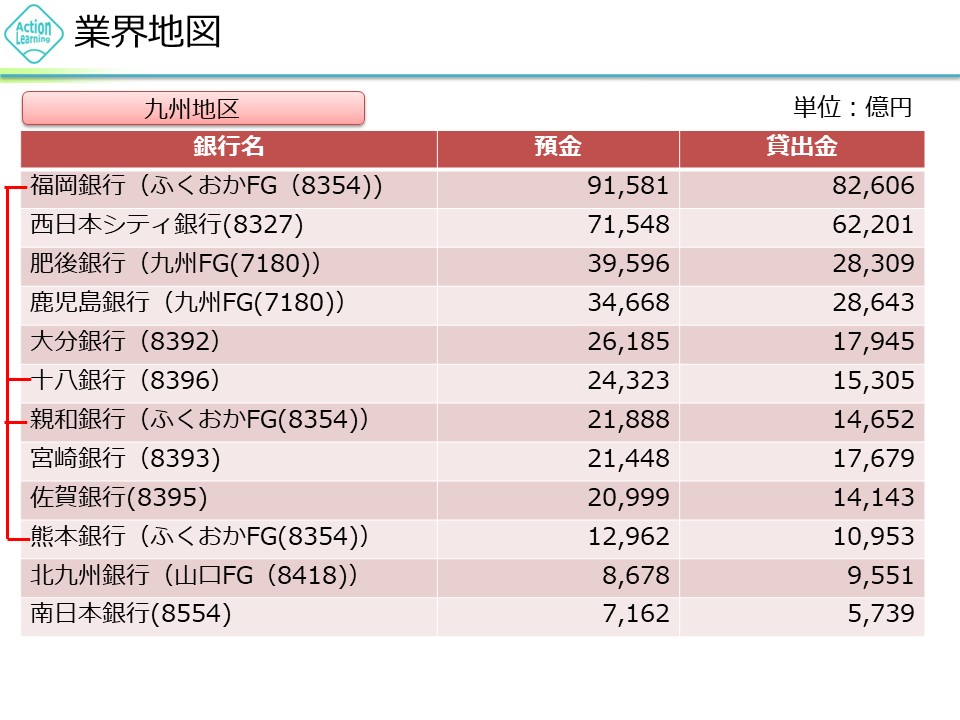

地方銀行の業界地図をみると、業界再編が進んでいることがわかります。これは、規模を大きくしコスト削減し経営効率をアップするためです。

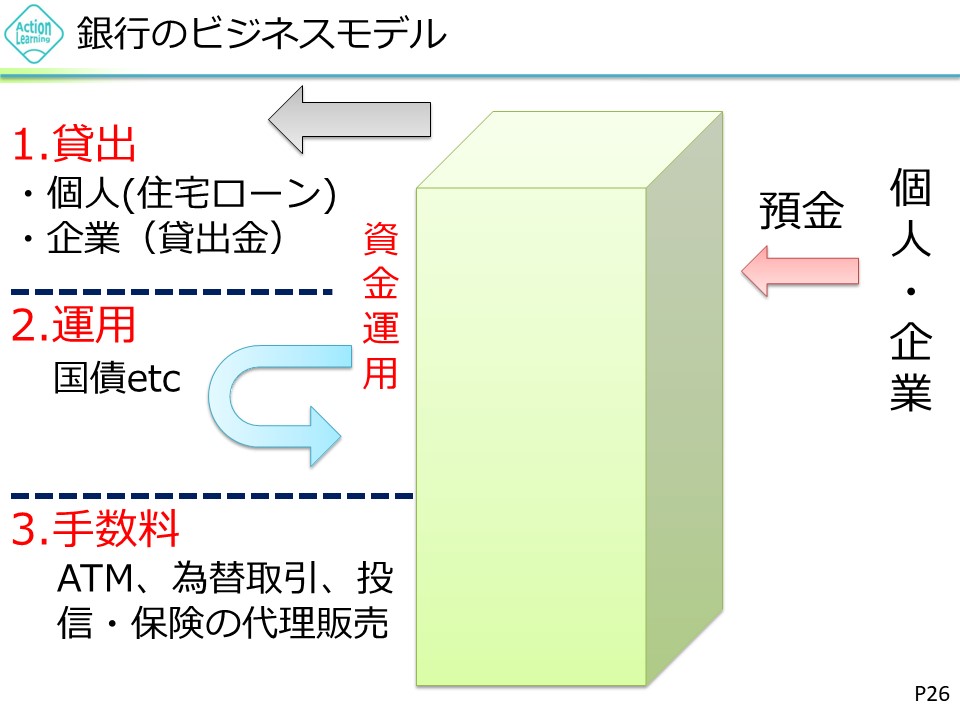

銀行のビジネスモデルをみてみましょう。銀行はまず貸出で稼ぎます。その他、国債などで運用したり、手数料なども収益源となっています。その原資は我々の預金です。

銀行の本来業務である貸出をみてみましょう。貸出金利息は長期金利・短期金利の水準によって決まります。貸出先の信頼度によって多少の上下はしますが、長短金利の水準に影響を受けます。貸出によってかかる費用としては、預金利息があります。これは、貸出金利息と連動して決まります。その他のコスト、人件費や家賃などは固定費です。また貸倒引当金という項目もあります。貸倒のリスクをあらかじめ費用として計上しておくものです。これは、貸出金に対して銀行自らが貸出先を分類(格付け)し引当金を設定したものです。貸出先の分類によって、引当金の額は大きく変わってきます。

収益源の2つ目は運用です。運用は国債、地方債、社債、株などで行っています。これらの運用による有価証券利息配当金が収益となっています。金利が上がれば、収益は増えていきます。しかし今は金利がとても低いです。

収益源3つ目は役務業務等収益です。これは、証券業務や為替業務などの振込手数料などです。この手数料について、金融庁が販売手数料の開示を求めるように姿勢が変化しています。投資信託についても顧客にとって本当にメリットのある商品を勧めているのか見直すように指導が入っています。とても地銀にとっては厳しい環境です。また、融資先についても事業の良しあしを見極めて投資するようにと融資姿勢も変えるように言われています。このように金融庁からの締め付けも厳しくなっています。

更に、フィンテック企業の台頭があります。これは、事業会社が企業に融資をするというものです。いろいろな企業が金融業に参入してきています。アマゾンや楽天などです。フィンテック企業に地銀の存在意義は脅かされてきています。

まさに地方銀行業界は四面楚歌です。