アパレル業界研究

アパレル業界研究

アパレル業界についてです。

市場規模をみてみましょう。

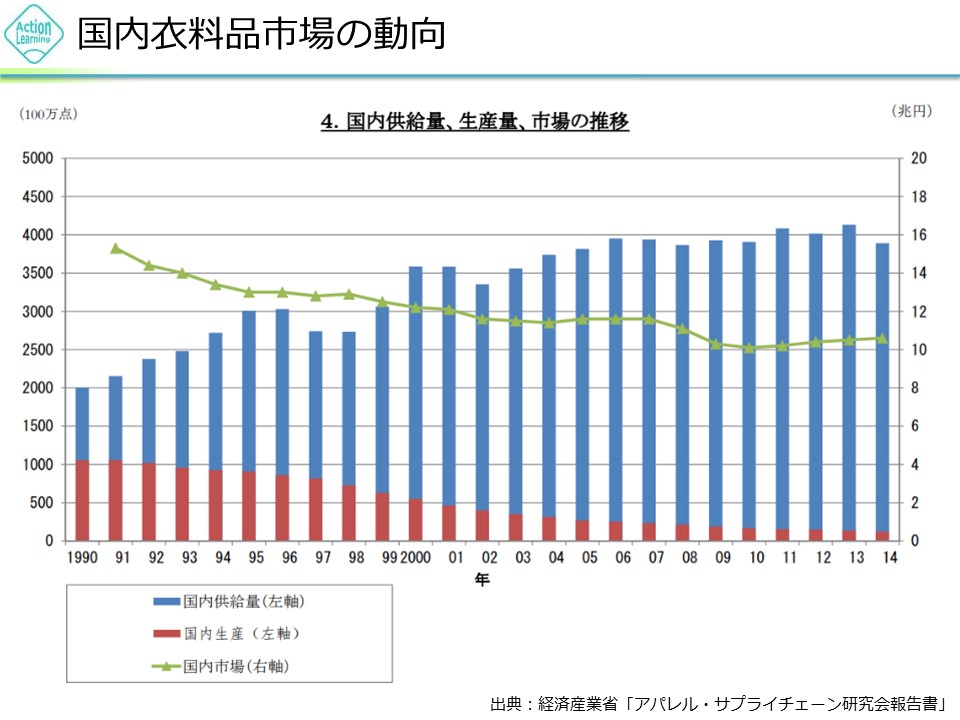

国内衣料品市場の動向をみると、生産がほとんど海外にシフトしたことがわかります。また、国内の市場規模は縮小しています。しかし、供給量は増えています。つまり、価格低下が進んでいることがわかります。バブルが崩壊し、高い服が売れなくなりました。そしてユニクロが誕生し、低価格の服が出回りました。企業は賃金の安い海外での生産にシフトしていき、衣料品の価格が下がりました。企業は販売価格は下げるが売り上げは維持したいため、大量生産し、販売数を増やすしかなくなりました。ですので、供給量が増えているわけです。

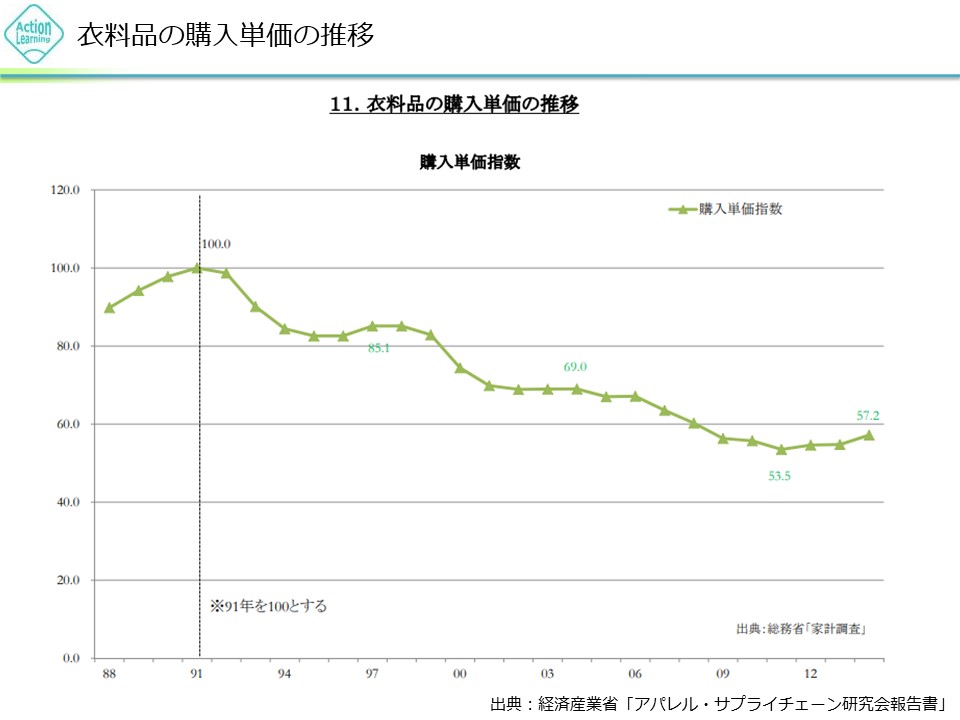

衣料品の購入単価のグラフをみると、1991年がピークでその年を100とすると、その後下がり、最安で2011年では53.5まで下がっています。世の中に安価な物が増えていることがわかります。

1980年代はDCブランド、デザイナー&キャラクターブランドが流行りました。バブルの時代です。その次に1990年代、ユニクロの時代になり、手ごろな値段の服が増えました。そして、2000年代には、消費者の趣向が細分化され、色々なブランドが乱立し価格競争が収まらない時代です。

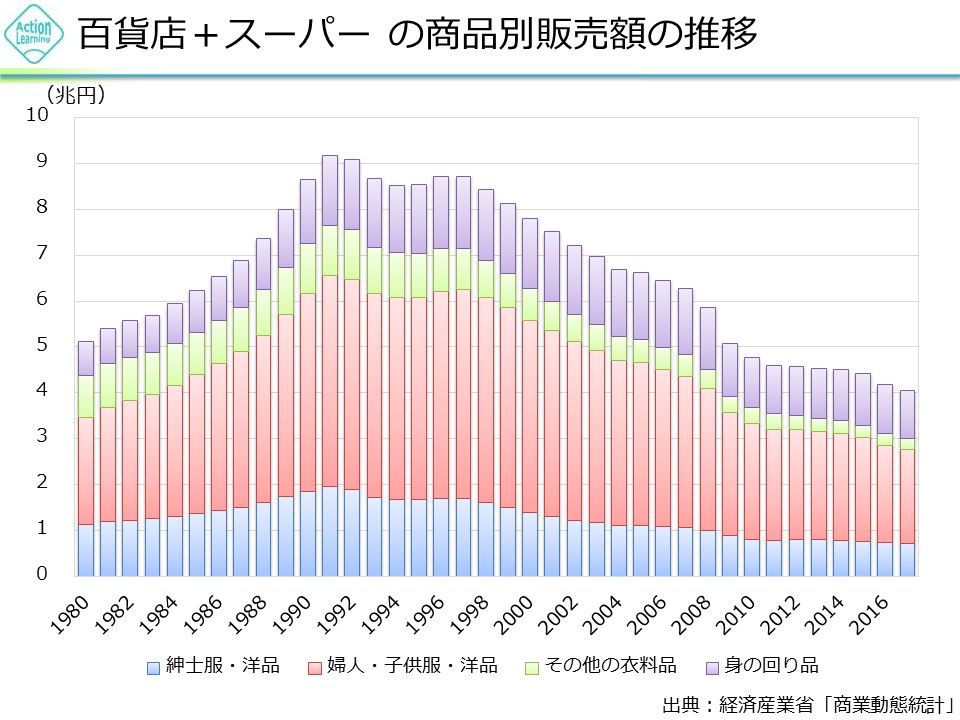

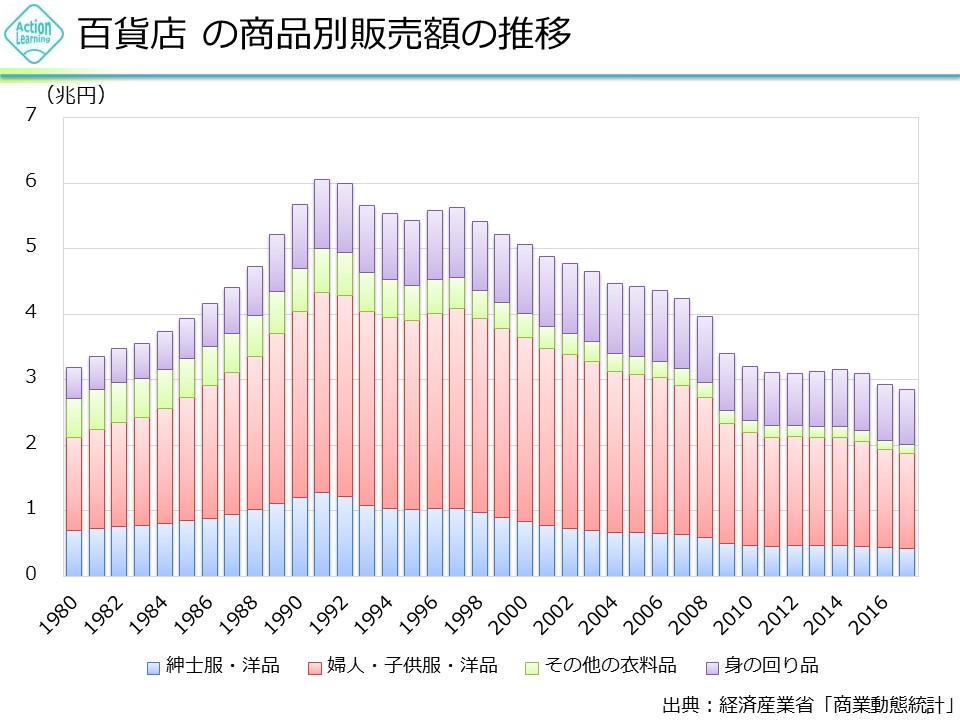

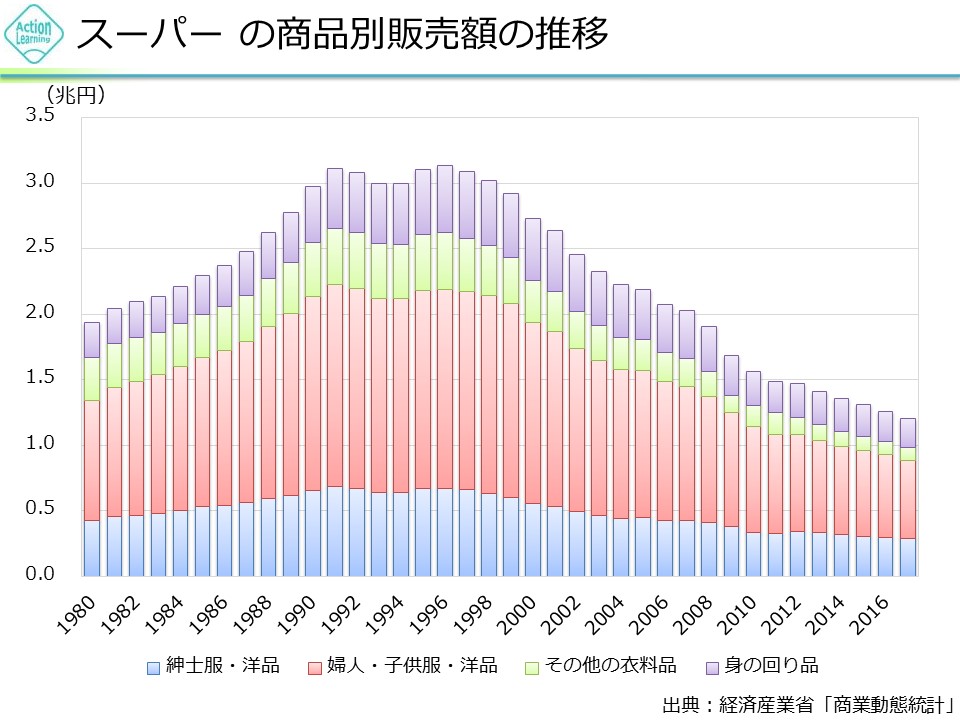

衣類の販売チャネルごとの販売額の推移をみてみると、百貨店における衣類の販売額は1990年頃がピークで現在では半減しています。スーパーでの販売額もやはり低下しています。

全体の市場としては、3割減程度ですが、百貨店やスーパーの売上は半減しています。これは、専門店(ユニクロなど)やネットでの販売が伸びていることを示しています。

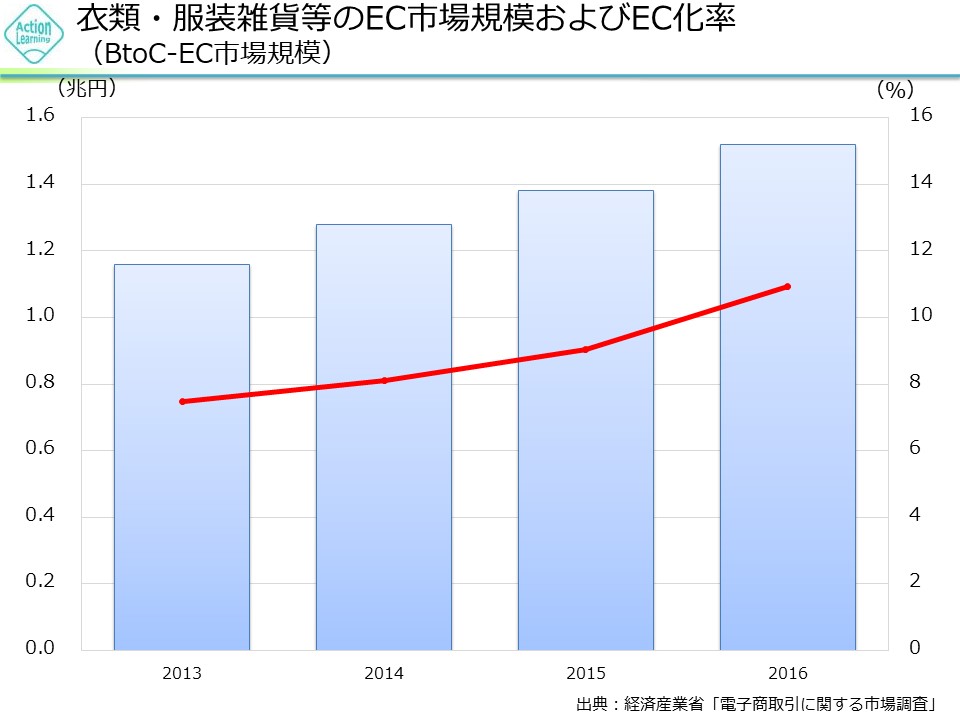

国内の衣料品市場規模は10兆円ほどです。ネットでの衣料品販売額は1兆円~1.5兆円ですので、まだまだこれから伸びるでしょう。

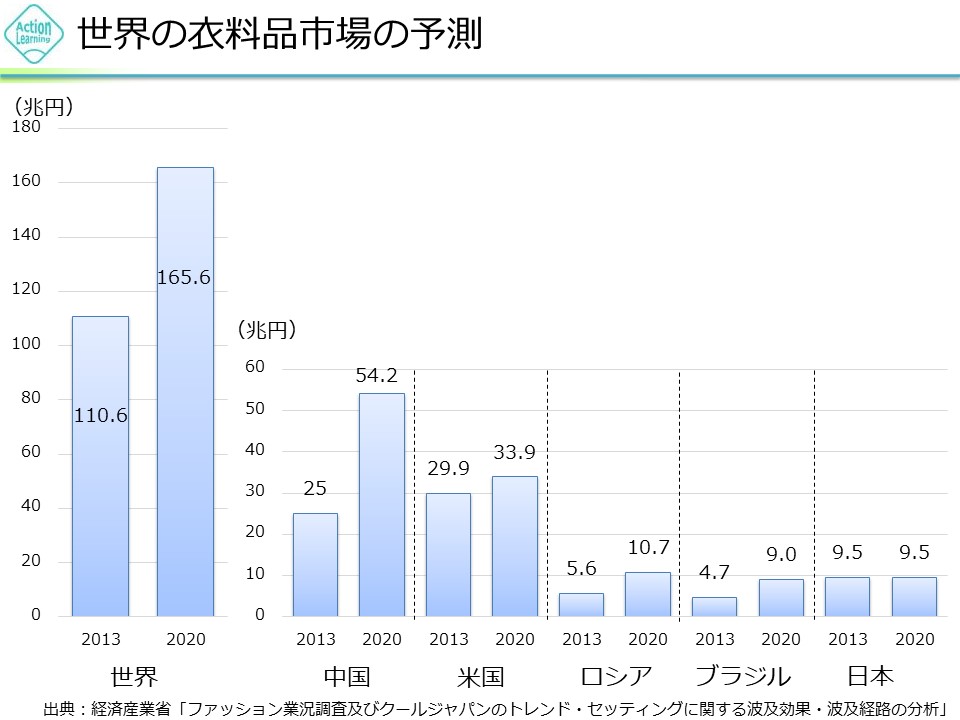

継続的にアパレル業界で成長をしていこうと思うと、海外進出しかないでしょう。世界の衣料品市場の予測をみると、中国での伸びのインパクトは大きいです。世界でも2013年から2020年で、110兆円から165兆円に増えると予想されています。

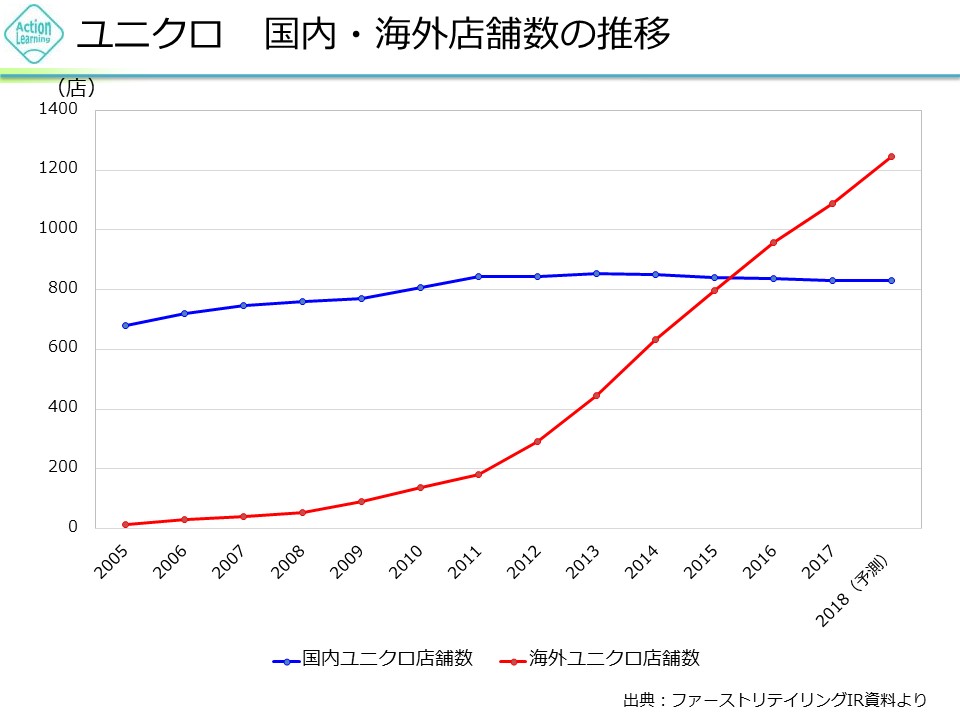

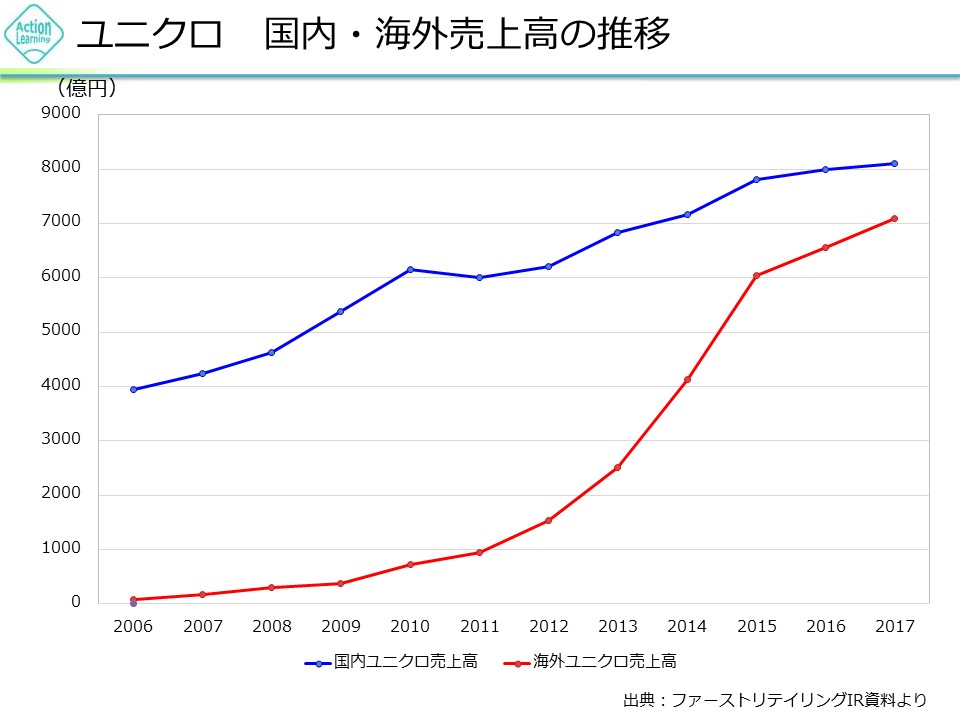

ユニクロの店舗数をみると、直近5年ほどで海外の店舗数を急激に増やしていることがわかります。海外の売上高についても急速に増えています。海外のユニクロ事業についても十分に利益が出ています。

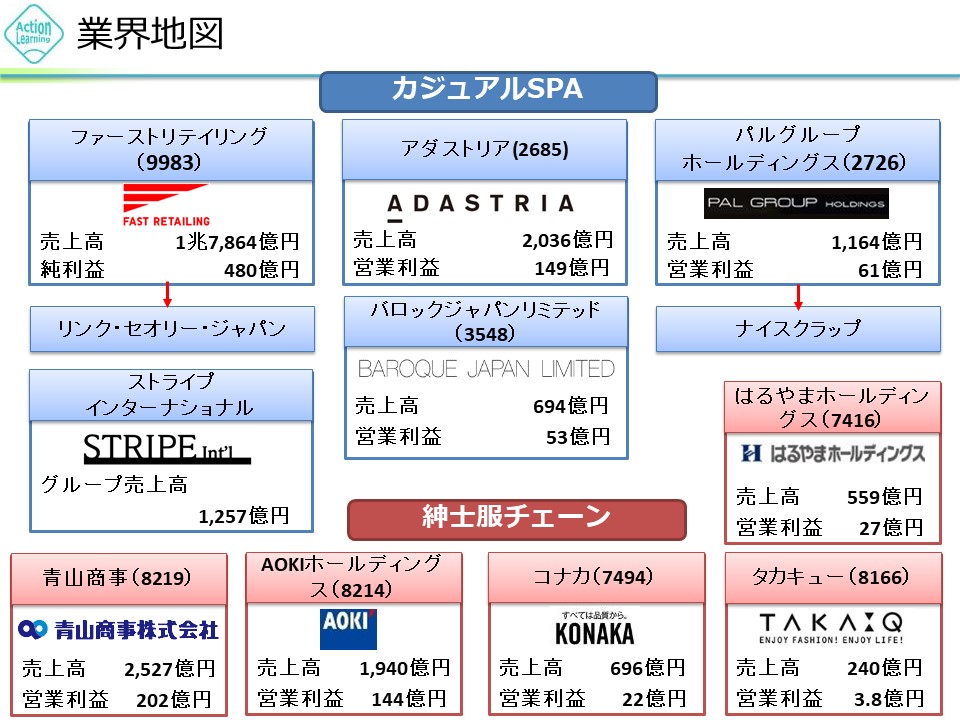

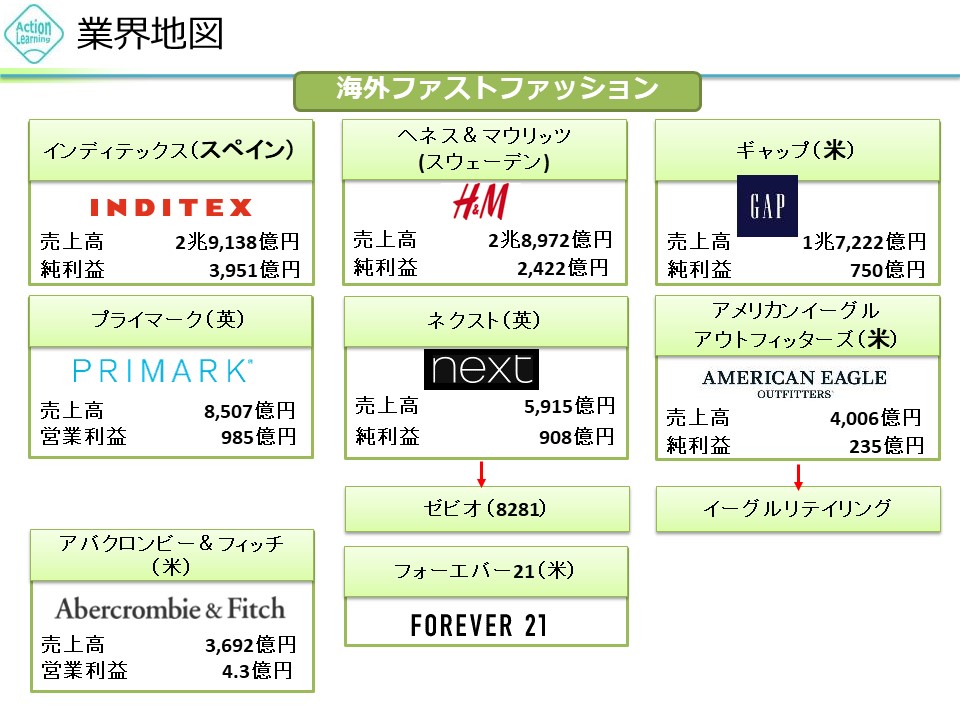

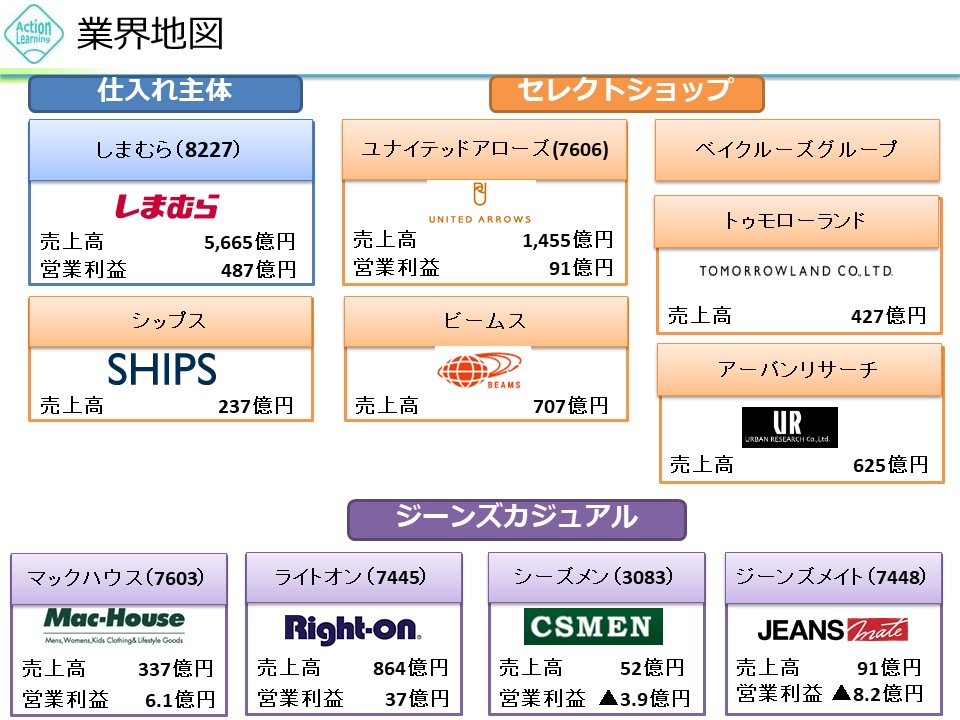

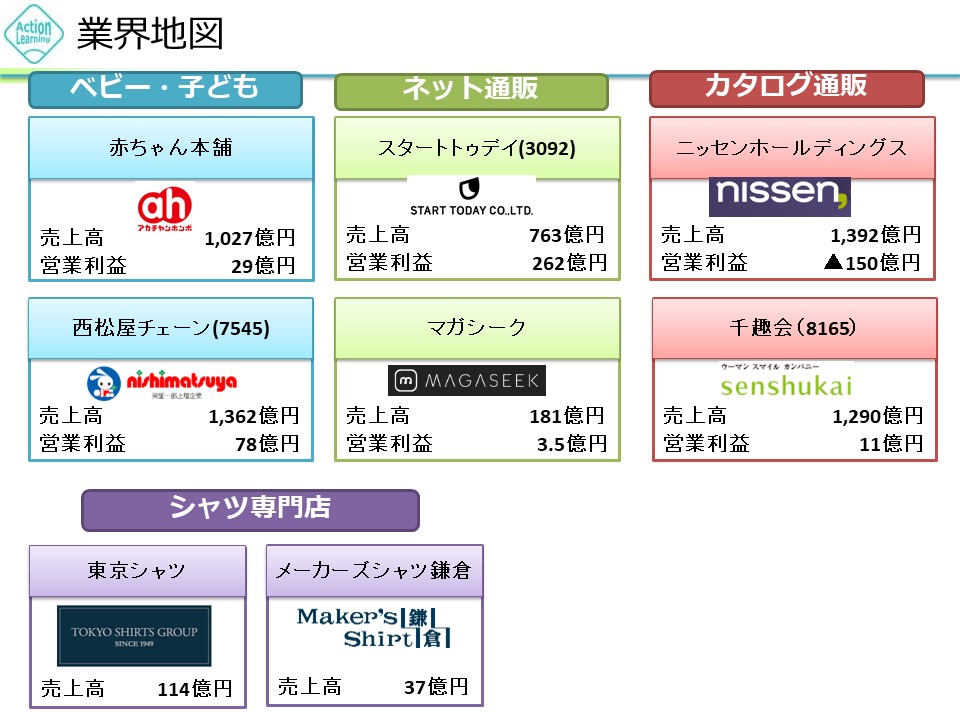

アパレル業界で代表はやはりファーストリテイリングです。その他は、アダストリアやパル、青山、アオキ、海外ではインディテックスやGAPがあります。また、しまむら、ユナイテッドアローズなどもあります。子供向けでは西松屋、ネット通販ではスタートトゥデイがあります。メーカー系のアパレル企業では、オンワード、ワールド、TSI、三陽などがあります。

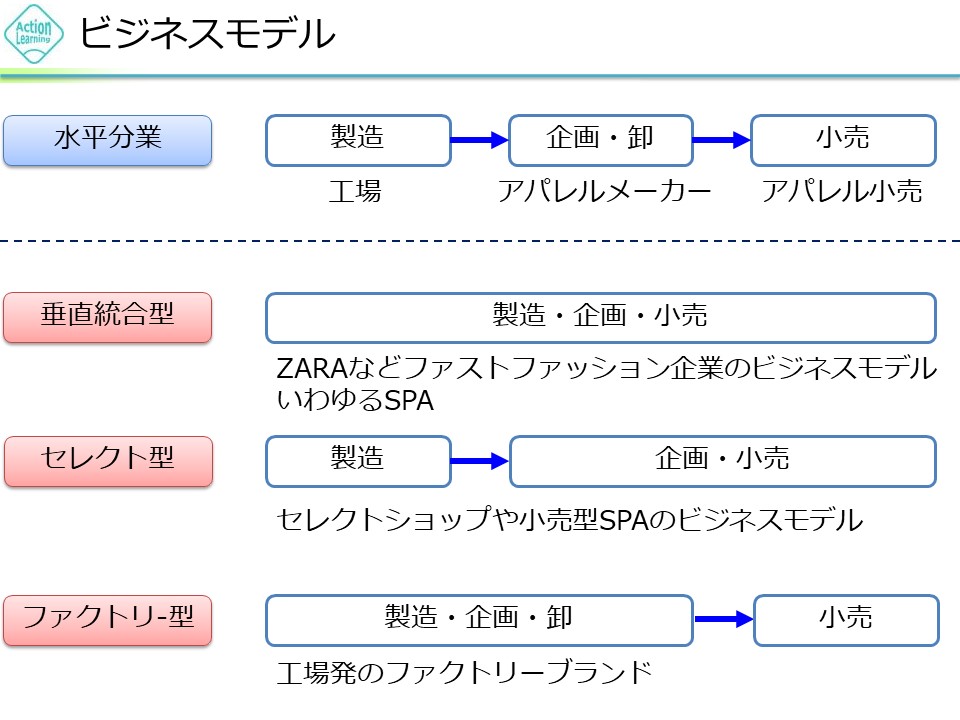

ビジネスモデルとしては、工場での製造があり、企画・卸があり、小売があります。

昔は、この3つの機能は全て違う企業が行っていました。しかし、この3つの機能を全部やる企業が現れました。垂直統合型と言われます。この代表は、ユニクロやZARAです。次に、製造は工場に外注で任せるけれど、企画・小売りは自社でこだわってやるというセレクト型があります。これは、ビームスやオンワード、ワールドなどです。製造・企画を行うので、小売りは任せるというファクトリ型もあります。これは、クロスプラスです。継続的に成功できているのはSPAタイプ、ユニクロ型です。これは、競争力を得たら維持しやすいビジネスモデルです。一方セレクト型は、流行りすたりのビジネスですし、ファクトリ型は低収益です。

業界の特徴をまとめると、衣料品の供給量は増加しているが、価格は低下しています。背景に衣料品のリユース市場の拡大、シェアビジネスの拡大があります。これをけん引している会社としては、メルカリやトレジャーファクトリーなどです。シェアビジネスでは、日常の衣類のレンタルを行っている会社が出てきています。結果として業界は縮小し、衣料品業界では、淘汰・再編が起こるとともに、生き残るためには海外進出が必須でしょう。そのような背景には、消費者の趣向の細分化や供給能力の向上、情報量の増大による選択肢の増加があります。散弾銃商法が機能しなくなったわけです。

衣類はディフェンシブな業界であるにも関わらず、あまり儲かりません。その理由の一つには、衣類は使ってもなくならないということが挙げられます。参入障壁が低いこともあります。またブランドに対するロイヤリティがあまり高くありません。一方「食」に関しては、欠かせない物であり、消費したらなくなります。健康に直結するため、ブランドロイヤリティが比較的高いです。「住」に関しては、まず住宅そのものは、一生に一度の買い物という面があります。その結果、景気循環となります。住宅そのものではなく、セコムなどは安心・安全に関するものであり、業績はよいです。「衣食住」という同じようにディフェンシブに見える業界でも、それぞれの特徴があることがわかります。このような面も考えると、アパレル業界についてより理解が深まります。