空運業界研究

空運業界研究

空運業界についてです。

飛行機を使って人を運ぶというビジネスです。

まず大きくいうと、まさに人を運ぶという意味で日本航空とかANAとかスターフライヤーとかがあります。

そして、航空関連サービスとしてパスコとかアジア航測などがあります。

飛行機を作っている会社はというと、ボーイングや三菱重工などですね。

ボーイングはアメリカの会社ですけれども。

飛行機そのものを作っている会社もあれば、三菱重工のように飛行機の部品を作ってる会社もあります。

あとはアメリカで言うとGE、ホンダもジェットを作ってます。

東レもカーボン素材の機体を開発したので、実は飛行機に関連する企業です。

東レは今はその他にも車の車体とかもそのカーボン素材でやっています。

カーボン素材になると、軽いので燃料が少なくて済むという良さがります。燃料が安くなるわけです。

次に、ビジネスモデルの話に行きたいと思います。

実は飛行機のコスト構造について、ANAにより公表されている2014年の数値を基に算出したものがこの画面に映しているものです。

飛行機を飛ばすことにかかる原価、売上原価が100とすると一番多い部分を占めているのが実はいま話題に上った燃料費なんです。

燃料費といってもこの年だけ見れば26%ですけれど、資源価格の上下によって燃料費自体が変動するので毎年この26パーセントぐらいかと言われると、年によって違うと思います。ただこの2014年の数値を見ると原価の実に4分の1が燃料費であるということです。

さっきのカーボン素材の東レの話に戻りますけれども、カーボン素材で飛行機の重さを軽くするとそれだけこの燃料費が安くなるわけです。少ない燃料でたくさん飛ばせるわけです。そうするとコストの一番メインの要因である燃料費が安く済むので、カーボン素材にみんな変えているのだということです。

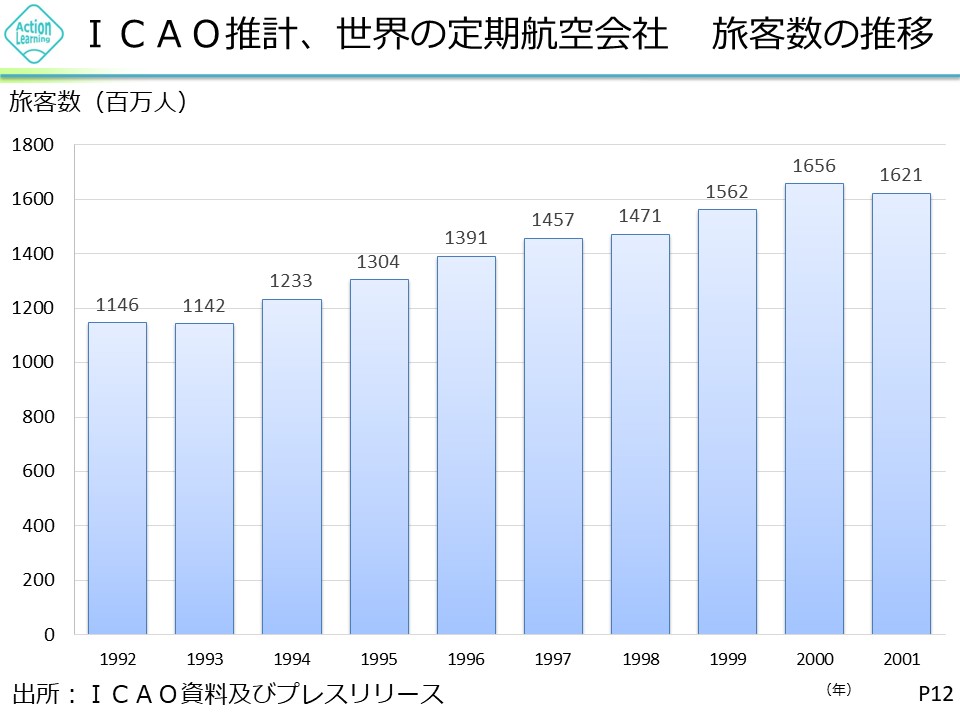

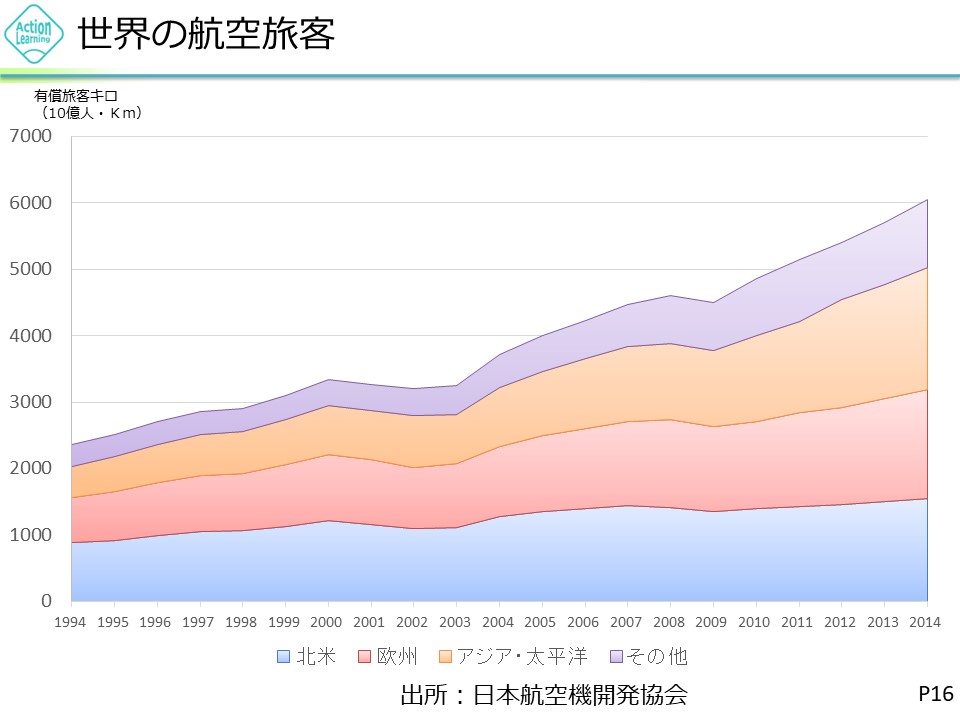

次のグラフが古いデータになってしまってるんですけれども、航空業界のマーケットは拡大しています。

2001年ぐらいまでしかないんですけれども、この後もずっと増えています。2014年、去年までのところで、すごく増えてます。2000年で飛行機で旅行する旅客数が2000万人~3000万人だったんですが、これがずーっと今まで増えてきています。倍ぐらいになっています。世界で飛行機を使って旅する人は増えているということがまず前提としてあります。

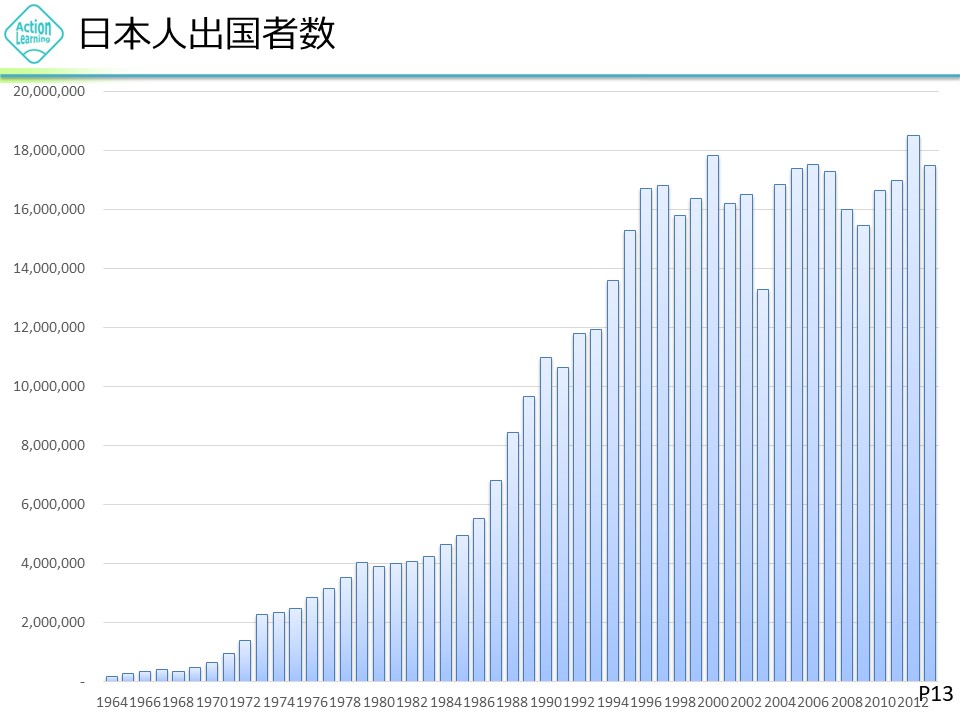

ところが日本人で特に海外旅行に行く人、出国する人の数がどれぐらい増えているかと言うと実は今頭打ちなんです。1996年くらいから頭打ちになってしまっています。

世界全体でみれば飛行機に対する需要は増えているけれど、日本国内、特に日本から海外に出るという部分においてはもう需要は停滞しているということです。

なので日本は航空会社が生き残っていくためには、海外から日本に来てくれるお客さんをたくさん乗せるということ、あとは三国間、日本ではない国同士の飛行運航をするということでしか、なかなか成長は期待できないのかなというマーケットの状況です。

国際貨物の状況について、貨物自体はずっと増えてきてるんですけれども、これも経済が停滞すれば横ばいになってくるということで、世界的には航空業界は成長産業で国内に関していえば横ばいというところです。

これが世界の航空旅客ということで、人数かける距離で、一人の人がどれくらいの距離を旅行したかという数値で、より実際の需要に近いデータかと思います。

これもずっと、1990年から2014年にかけて増えてきているということです。

倍くらいになっています。この20年ほどでです。あと20年ほどでさらに倍ぐらいになるという予測になっています。

この業界に空運業界では今パイロット不足がすごく問題になってます。

ということで世界全体に見れば飛行機の需要は増えている、で国内にを関しては停滞しています。ただ希望はあって海外から日本に旅行してくださる人を取り込んでいくという部分においてはまだ希望があるということですね。だから円安なんかになると観光客が増えるという意味では有利ですね。

ちなみに大気圏を飛び出して宇宙の境目くらいまで行く飛行機というのが今開発されているそうです。空気抵抗が少なくなるため、むちゃくちゃ早くなって地球の裏側まで3時間で行けるそうです。ただ、乗れる人数が非常に限られているので汎用化は難しいと思いますが、一番高付加価値なサービスとして、そのようなビジネスに発展してく可能性はあります。夢を掻き立てられますよね。

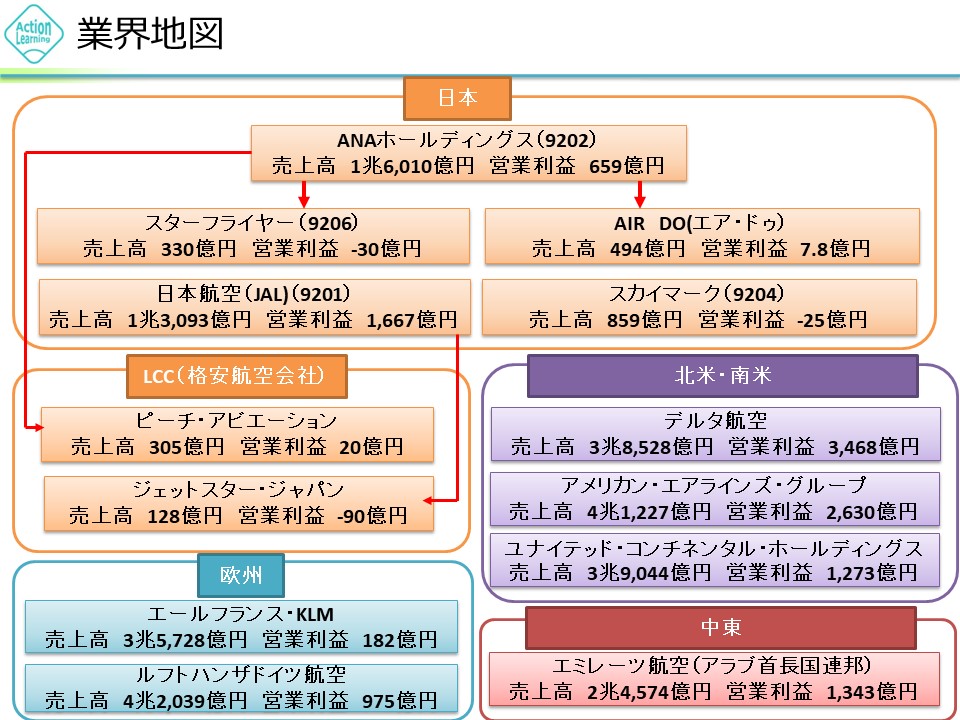

業界の動向をみると日本ではJALがいったんアウトになってしまって、また復活したんですけれども売上高で言うと、JALで1兆3000億、ANAで1兆6000億、今日紹介するデータですと1兆7000億くらいです。

ところが世界を見ればデルタ航空が売上3兆、アメリカン・エアラインズが4兆、ユナイテッドコンチネンタル3兆9000億という具合に4兆前後です。

日本のトップ企業の倍以上の差をつけられているという風な状況です。

日本と同等でいるうと、エミレーツとかです。

なのでこのグローバルな戦いの中でも日本はなかなか規模で不利な状態にあるということです。

空運業界のビジネスモデルの話をしていきたいと思いますす。

一言で言えば、ものすごい装置産業であるということです。

装置産業とは何かと言うと半導体製造装置とかもそうでしょうし液晶など、何千億円という投資をして工場を作って、最新のラインを作って液晶を作っていくわけですよね。

そういうふうなビジネスと非常に似ている装置産業であるということです。

この空運ビジネスと非常に似てるビジネスといえば、一つは海運で、もう一つはホテルです。

何かというと要はもうすでにスペックがあるわけです。

何人運べるというスペック、収容スペースがあって、ここをどれだけ埋めていくかっていう競技なわけです。そういうビジネスなわけです。羽田から例えば関空まで行くという飛行機があるわけで、出発することが決まっているわけです。席数も200席などと数が決まっているわけです。あとはこれを埋めていくしかないわけです。1人乗っても満員の200人乗ってもコストはほとんど変わらないわけです。この200席をいかに満杯にするかというのがこの航空業の収益を握ってるわけです。

それと同じ性格があるのが、一つはホテルなんです。ひとつのホテルに200室あってこの200室を毎日何室埋めるかが勝負なわけですよねはい

海運も似たようなところがあって船の台数が決まっているわけです。例えば持ってる200隻をいかにフル稼働させるかというところが会社の売り上げを握っているわけです。

200席作ったら減らせないわけです。ホテルも200室作ったらもう200室なんです。減らせないわけです。一度作ってしまうともうあとはそれをいかに埋めるかということになってしまうビジネスです。

そういうビジネスで起きやすいのが、価格競争です。

なぜかというとお客さんが200人乗っていても一人でも結局かかるコストはほとんど変わらないわけです。とにかく値下げをして、あるいは代理店にキックバック、手数料を払ってでもとにかく飛行機の席を埋めようという発想になりやすい、そういう競争になってしまうということです。

ANAの2015年3月期の損益計算書を見てみましょう。

注目したいのが販売費及び一般管理費の中の販売手数料です。これは代理店に対するキックバックですが、これが9203億7300万円あります。売上に対するパーセンテージでいうと5.4%です。

まさに実質値下げによってお客さんを獲得しようという競争が起こっているわけです。

だからこの業界では利益を上げるのが非常に難しいんです。

価格競争が起きやすい背景には飛行機を買うのにお金が必要だということが挙げられます。

例えばボーイング777ですと1機150億円ぐらいするらしいです。

もし、自分のお金で買ったらいいですけれども借り入れで買っています。

仮に全額150億円を借り入れで買ったとしましょう。金利が2%とすれば、150億かける2%で年間3億円の利息の支払いが発生するわけです。

せっかく150億も借り入れして、ボーイングを買ったなら、何とかしてを飛ばしてお金を稼がないといけないわけです。放っておいても、150億の借り入れの金利で、年間3億はお金が出て行ってしまうわけですので、余計にできるだけ飛行機を何度も何度も飛ばして、価格をちょっと下げたっていいから客さんにできるだけ乗ってもらおうという価格競争に陥りやすいということです。

その象徴がLCCです。

価格競争が起きやすいこの航空業界で利益を上げようと思えばどうしたらいいでしょうか。

まずは、不採算路線を止めるということです。

次に、やりやすいのは寡占による価格維持です。大手が下手な価格競争をしない、あるいは、価格競争を仕掛けてくる企業を阻むということです。これをうまくやっているのが、通信業界です。

航空業界のような装置産業で価格競争はご法度なわけですが、それを仕掛けたのがLCCです。

もう一つやり方としては、結局国の規制ということになります。飛行機には空港の発着枠がありますが、それを意図的に絞るという方法です。

以上のような方法がありますが、今の空運業界を見ればできるだけ海外から日本にお客さんに来てもらおうということで発着枠は増やす方向ですので発着枠を絞ることはできません。

寡占モデルはどうかというと、実はLCCというのが出てきて価格競争を仕掛けていて、これも難しい。

なので、価格競争をやめたくても、やりりにくくて仕方がない業界だと言えます。

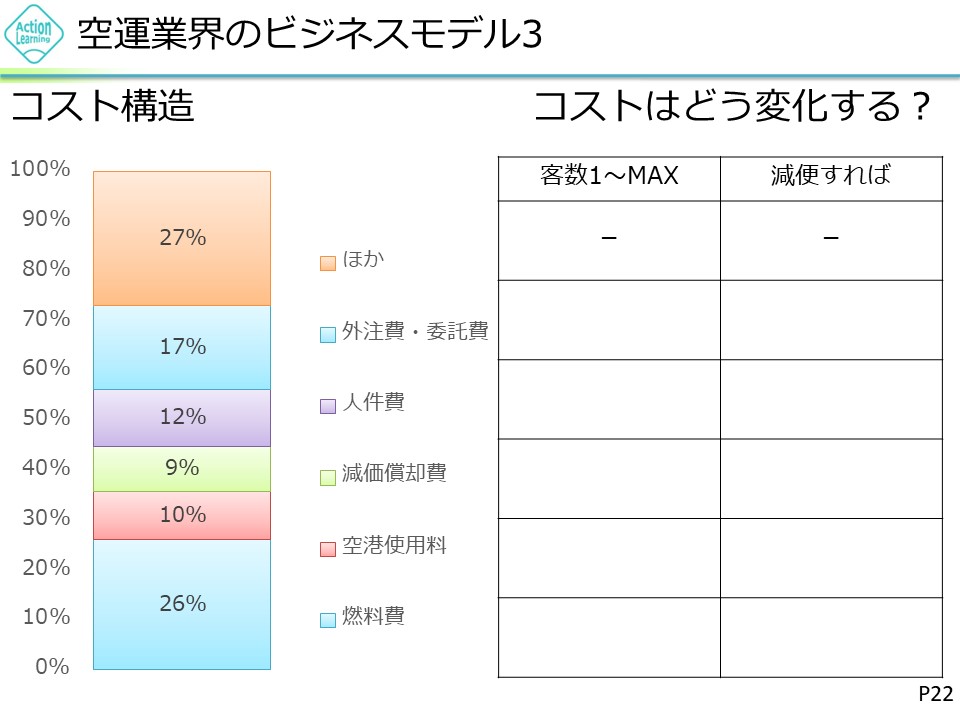

では、コスト構造を見ていきましょう。

飛行機会社のコストのうち大きいものを占めるのが燃料費です。

それから10%を占めているのが空港使用料です。

減価償却費9%は、飛行機を取得したことによる費用、その他人件費、外注費これは要は人権費です。飛行機の整備とか一部の作業を外注しているというものです。

この原価の中で客数が1人でもあるいは満員であっても変化のないものは、燃料費、空港使用料、減価償却費、人件費、外注費です。

このようにお客さんが一人だろう満員だろうか原価は変わらないわけです。だからさっき言ったようにできるだけ値段を下げてでも満員にしたいとなるわけです。

では、減便すれば、燃料費、空港使用料、外注費はかからないでしょう。しかし、減価償却費と人件費の21%部分は減便してもかかります。

このように飛行機の主な原価を見れば、このビジネスの難しさ、お客さんが1人でも満員でもコストは変わらないというところが難しいところなんです。

製造業のように、製造の量をすぐに減らしたりできるようなビジネスと違って飛行機は1回飛ばしたら200人というように、決まってくるところが難しいわけです。

鉄道ビジネスもなんとなくこの飛行機のビジネスと似てるような気がするんですけれども、実は似てないんです。

飛行機のビジネスと新大阪・東京間の新幹線のような陸運ビジネスとの違いは何でしょうか。

一番の違いは、大阪・東京間の新幹線は独占なことです。JR東海しかありません。線路を持っている企業の勝ちなんです。しかし、飛行機には、いろいろな航空会社があります。なので価格競争が起きます。

こういうことをトータルすると航空業界は投資先としてあまり魅力がなく思えてしまいますね。

どうせなら海外で寡占に成功しているような会社、デルタとかアメリカンエアラインズとかの方が収益が上げやすいでしょう。

燃料価格が上がれば一気にコスト構造が悪化して利益が圧迫されてしまうわけで、博打的な要因もあるわけです。燃料価格によって利益が出る出ないが大きく変動してしまうビジネスです。

ANAの決算書をみると、主要資産は、航空機です。資産の4割、8700億は飛行機です。これをみてもいかに装置産業かがわかります。負債サイドをみると、有利子負債が8200億円あります。ちょうど飛行機価格と同じくらいです。やはり借り入れをして、高い飛行機を買って、価格競争で安い値段にしながらできるだけお客さんに乗ってもらうというのがこの航空ビジネスなわけです。

むしろ儲かるのは、航空機の部品を作っているところであったり、あるいは航空会社に燃料を売っている会社であったりということです。

航空業界は国内でいうと景気循環ですが、すごく景気の影響をうけるというわけでもない、国内は成熟、海外は成長でしょか。

空運業界をまとめると、装置産業だということです。

しかも1台の飛行機が多額なので、とにかく飛行機を飛ばして価格競争をしてもいいからお客さんを乗せたいということです。

ですので、価格競争が起きやすいビジネスで、寡占化するとか発着枠を絞るとかということがないとなかなか安定した黒字は難しいです。

もう一つかく乱要因としては燃料費があります。燃料費が原価に占める割合が大きいですが、価格の変動があるわけです。もちろサーチャージという形でお客さんへの転嫁をするんですけれどもしきれないわけです。

このあたりが空運業界の面白い所かなと思います。