鉄道業界研究

鉄道業界研究

鉄道業界についてです。

鉄道業界は、東証の業種分類の中では陸運業に当てはまります。ですので、ディフェンシブのところに入ってます。

陸運業ですけれど、アクションではさらに3つに分類しています。

一つ目が今日紹介する鉄道です。

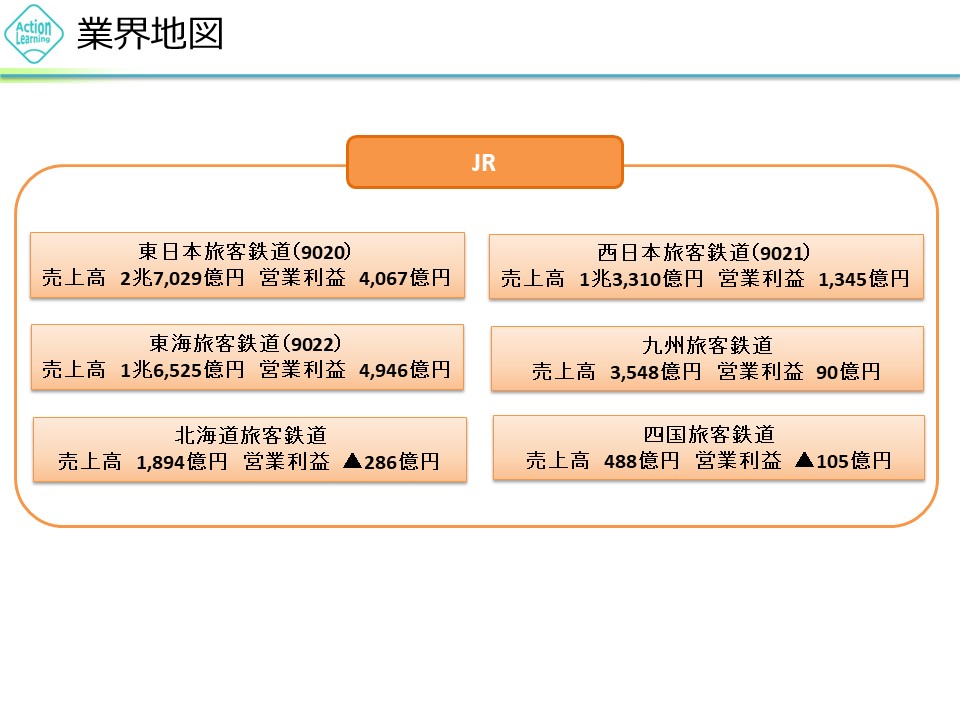

鉄道の中で一番は東日本旅客鉄道 、JR東日本です。それからJR西日本。

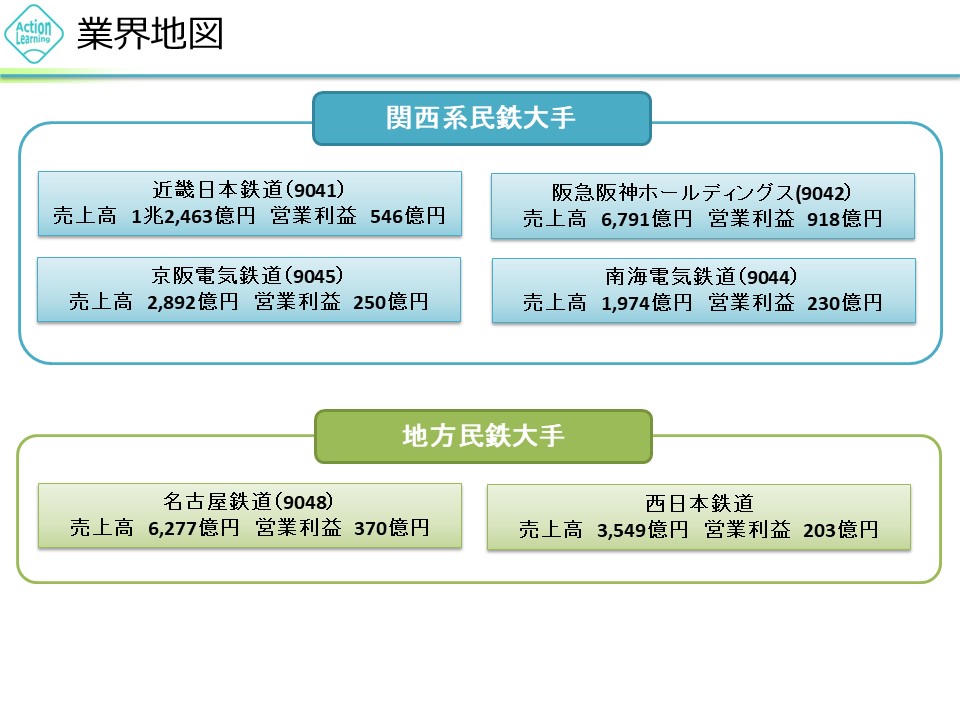

関西で言うと近鉄、近畿日本鉄道、阪急阪神ホールディングスなどがあります。

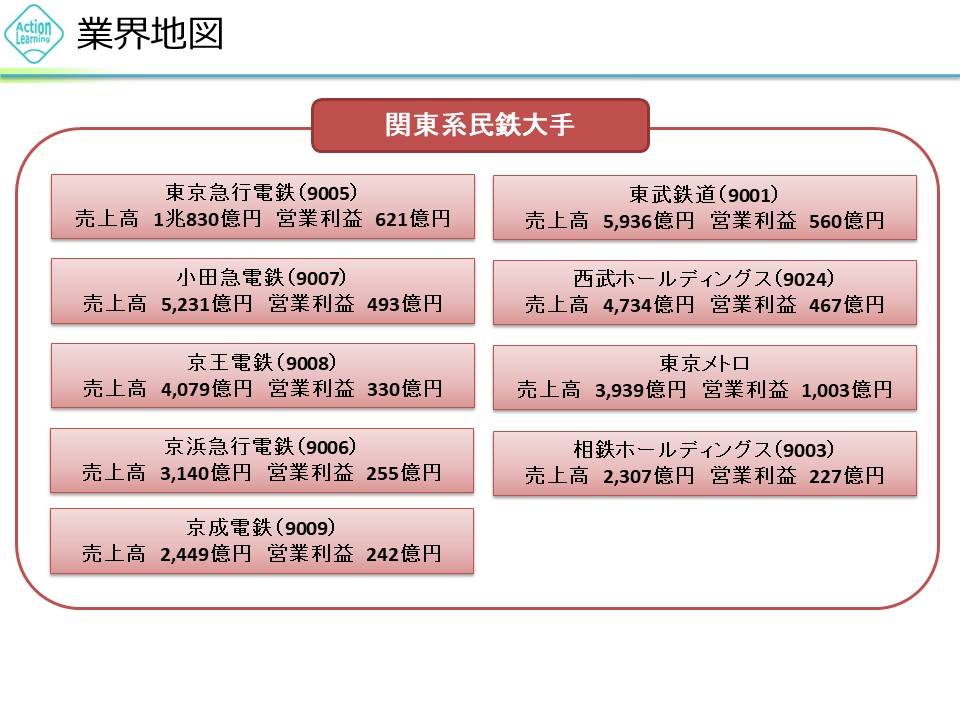

関東の方ですと、東武鉄道とかです。

そして、2つ目がバス・タクシーです。バス・タクシーの業界は、結構PERが低い株があるんですけれども、成長しないということなんでしょうか。

三重交通、第一交通、神奈川中央交通とかですね。

それから、3つ目が物流関係ということで、日本通運とヤマトさんです。

陸運業は鉄道、それからバス、タクシー、物流関係に分かれています。今は、物流が熱いです。

アベノミクスの中で物流関係はなかなか株価が上がらなかったんです。

それがなぜかというと、2つ要因があって、ひとつは燃料高です。円安になって燃料高、要するに原価が上がってしまうというところと、それから運転手がいない、人件費高とに苦しめられたわけです。ところが最近の原油価格の下落によって燃料高の懸念がなくなったので物流業界は最近良く上がってます。

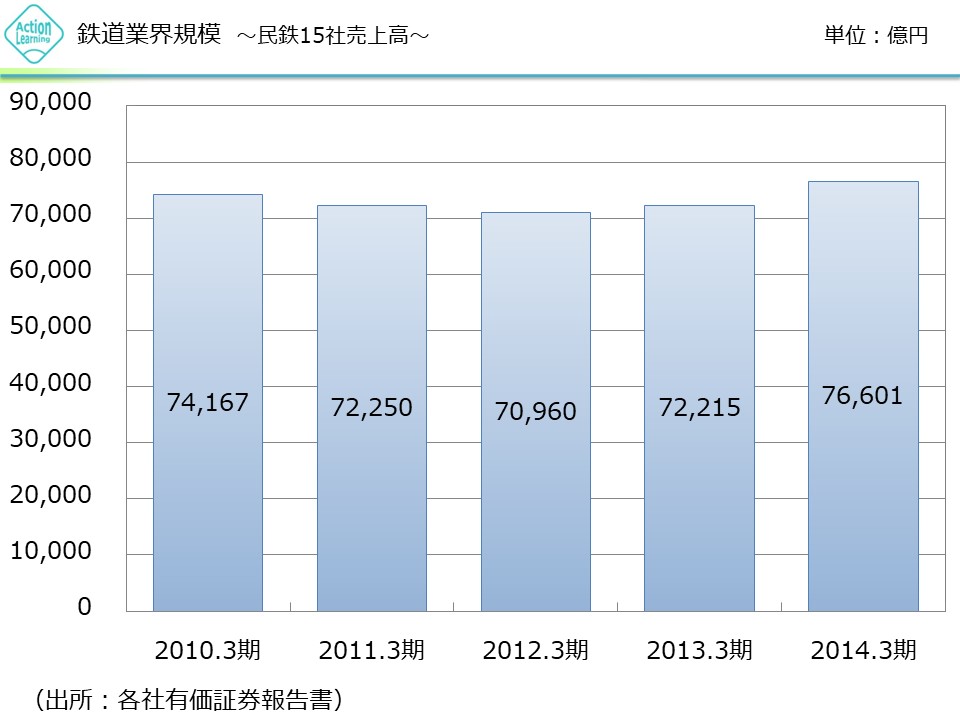

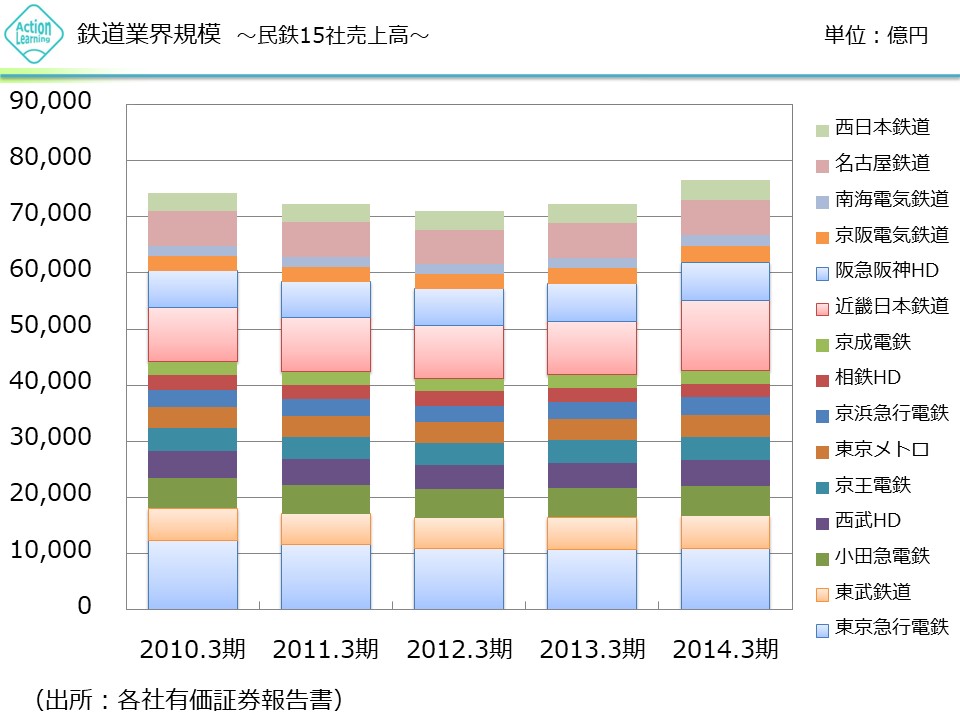

鉄道業界ですけれども、業界規模はだいたい7兆円ほどです。GDP比でいうと1パーセントちょっとです。このグラフは鉄道各社、JRを除く民鉄15社の売上高の合算したものです。

合計値でいうと7兆円から8兆円の間をいったりきたりしています。内訳別にいくと、売上割合で大きいのは、東京急行電鉄、近鉄、その他東武鉄道や阪急阪神とかがあります。

この15社合わせてだいたい7兆円、GDPで1パーセント強のビジネスなっております。

大体想像がつくんですけれどもこの業界は成熟産業です。

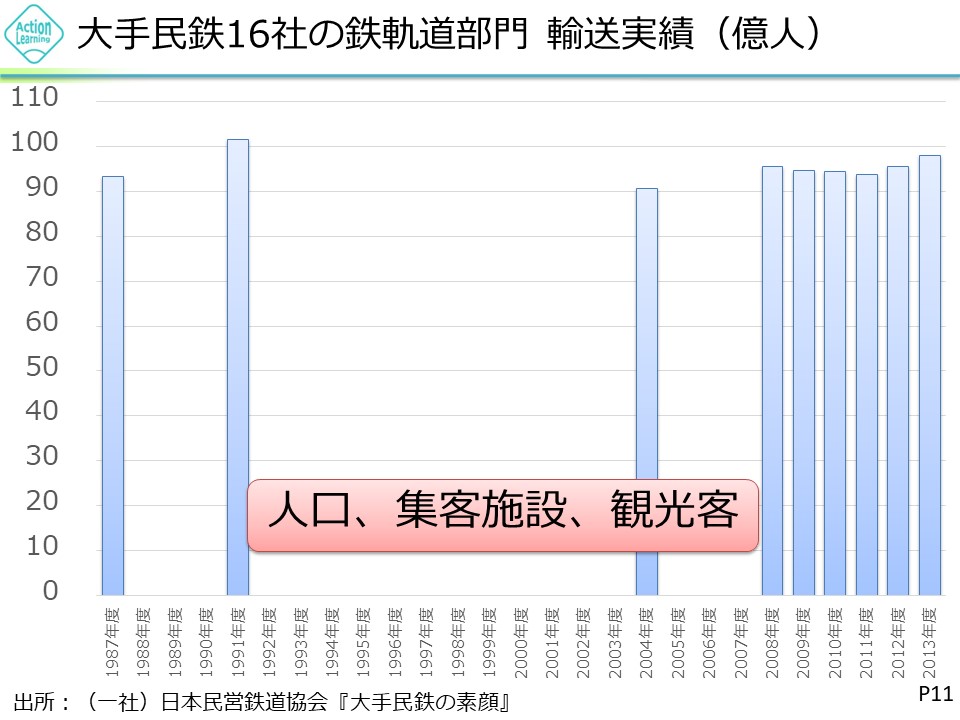

次のグラフが日本民営鉄道協会という一般社団法人がありまして、そこが公開されているデータですが、1年間に何人ぐらいが鉄道を使っているのかという数値です。

1987年で90億人ちょっとで、これピークは1991年バブル直後くらいです。100億円まで行きました。年間で100億人が鉄道を利用しているということなので、日本の人口を仮に1億人とすると年間で1人100回ほど鉄道に乗ってるという計算です。

ところがこれをピークとして下がってきて2004年で90億人で底を打って、若干回復して今九十数億人ということです。要はこの20年30年ほどは、90億人から100億人の間で行ったり来たりしているわけです。

当然成長性はあまり期待できないし、もっと言うとこの先日本の人口が減れば、利用者も減るだろうということです。

鉄道ビジネスについてはそういうベーシックな日本の人口という要因プラス、このマーケットの規模に影響を与える要因として集客施設と観光客という要因があります。

どういうことかというと、集客施設というのは鉄道沿線に大きな商業施設ができると人が集まるということです。関西で言うと、JR大阪駅にすごく大きな駅ビルが新たに改装されてできました。あるいは、グランフロントと言って大阪駅のすぐそばが再開発されて大きな商業施設が出来ました。そうすると今まで休みの日に別のところに行ってた人がJRを使って、その大阪駅に来るわけです。集客施設ができるとやはり鉄道を使った移動人口が増えて売り上げが増えるということです。

もう一つは、今まさに話題なのは、円安も背景として観光客が増えています。海外からの観光客、インバウンドと言います。

海外からの観光客が増えるとこの人たちは結構鉄道を移動手段として使われますので、インバウンド客も鉄道マーケットに大きな影響を与える要因になってきているというのが業界の概況です。

続きまして鉄道ビジネスの特徴を一言で言いますと、初期投資が非常に大きいいうこと、それから労働集約的であるということ、それから許認可事業であるということです。

鉄道の料金は許認可制です。値上げは勝手にはできないんです。

全部、総務省の許可を得て、それから価格を上げるわけです。消費税アップの時でもそうです。普通、例えばコンビニとか飲食店とかは価格を上げるのに自分たちですればいいんですけれども、そういう意味ではこの鉄道ビジネスについては価格の決定権自体が会社にはない、許可がいるということがで非常に特徴的な点かなと思います。

鉄道会社のビジネスの特徴です。

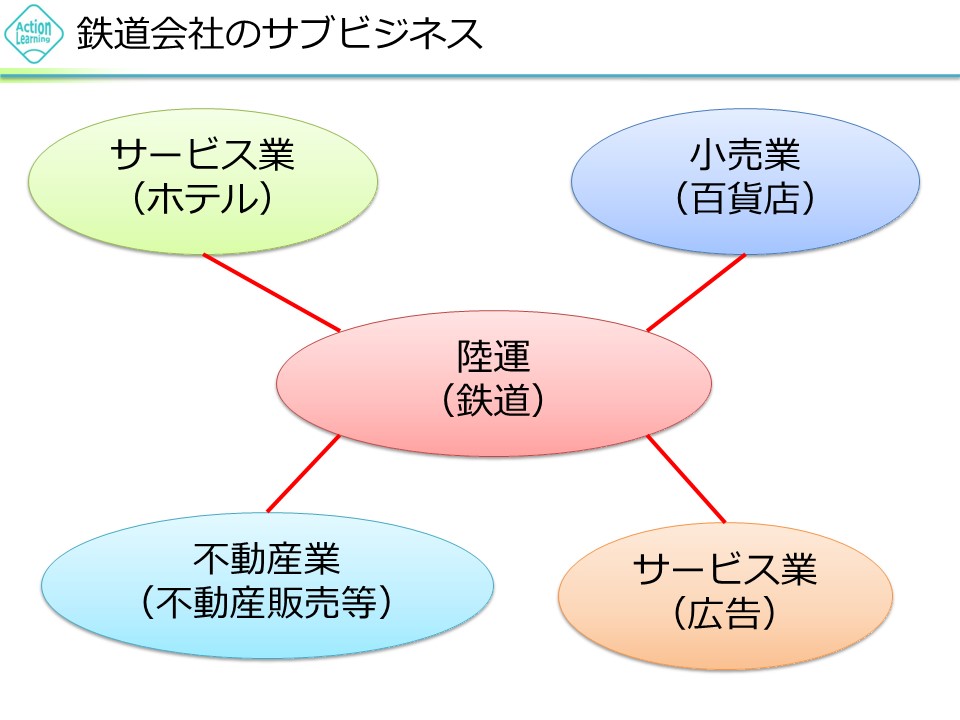

先ほど紹介した阪急とか阪神とかいずれもそうですが、鉄道会社というのは、鉄道だけではなく、その他に関連ビジネスとして例えば不動産販売や百貨店ビジネスをやっています。それからホテルの運営をやっている場合もあります。その他サービス業と書きましたけれども広告、車内のつり革広告や電車の線路の向こう側とかに広告を貼ってますが、その広告ビジネスなどをやったりということで鉄道のメインの事業の関連で様々な事業をやっています。

鉄道ビジネスの一番面白いところは、不動産とか関連ビジネスがあるということです。

もっというと要は街づくりなわけです。

まず人口の分散度合いなどをみて、ここに鉄道を作ろうと決めるわけです。そして、そこの土地を買い占めます。そして、駅を作って、駅近くにはビルを作って、少し離れたところには、住宅やマンションを建てて、まさに鉄道会社は街づくりをしてきたわけです。非常に街づくりとしての要素が大きい。

なので鉄道会社にとって、こういう不動産販売やホテルを含めて商業施設、百貨店というのは、一体としてのビジネスなわけです。

なのでまさに鉄道事業というのは街づくりなんだというところが非常に特徴的です。

鉄道沿線に商業施設ができれば乗客数を増え、逆に鉄道沿線じゃないところに商業施設ができたらお客さんが奪われるということです。そこが一番ポイントになるところかなと思います。

なので、この先日本は人口減っていくとどうなるかというとおそらくですけれども、人々が鉄道の駅の近くに引っ越してくるんだと思います。ますます首都圏に集中する、あるいは都会に集中すると考えられます。

年配の方たちは、移動の際に車で運転するのがちょっと心配となると駅近の物件に引っ越してくるわけです。なので、おそらくこれから起こることは人口の移動、特に年配の方が鉄道沿線の駅の近くに引っ越してくるということだと思います。

だから鉄道会社というのはもちろん人口減によって売上利益が減っていくんでしょうけれども、比較的生活の拠点になるということで長く長く続いていくんじゃないかなと思っています。

業界としては大きくはJR、国鉄と関東の鉄道、関西の鉄道そして地方の鉄道ということで大きくこれらに分類できます。

皆さんJRの東と西とそれから東海とでどこが一番収益性が高いかご存知ですか。

東海ですね。なぜかというと新幹線です。

JR東海で新幹線の売上だけが驚くほど伸びています。

関東では東急、小田急、京王、そして東京メトロはこれから上場を目論んでるところです。それから最近再上場しました西武です。

関西で言うと先ほど申し上げたように、近鉄、阪急阪神、京阪、南海電鉄です。

だいたいこれら15・16社とJRで22社が中心的な鉄道会社です。

代表的な企業は売り上げの面でいうとJR東日本です。

バリューチャートはというと結構いいんですが、成長性というとヨコヨコという感じです。

鉄道事業は、鉄道というメインのリソースを最大限使って稼ぎます。

どんどん稼いでいきますけれども、それプラスアルファで、商業施設、不動産、ホテルそれから百貨店などを作ります。これらサブのところで稼ぐことによって、また乗客が増えてこれをメインのビジネスにフィードバックしていくというふうな循環があるわけです。

これがまさに街づくりです。

鉄道を引いて商業施設を作って、それで収益をどんどん相乗効果で上げていくという、まさに巨大な街づくりであり装置産業であるというところです。

鉄道会社の資産をみてみると、大半が固定資産です。まさに装置産業です。

資産のほとんどを固定資産で持っている、これが例えばサービス業とかですと固定資産ってほとんどないです。半分以上が流動資産という会社がたくさんあります。

一方、流動資産はというと、たとえば特徴的なものとしては、不動産関連事業をやっていたりするので、分譲土地建物があります。沿線に土地建物、家とかを建ててそこに住んでもらって、で乗客を増やそうということです。そこに住んでくれたら、1年のうち200日など通勤に鉄道を使ってくれますので、お客さんが増えるわけです。

鉄道ビジネスは巨大な装置産業なので、やはり切っても切れないのが借入金とか社債とかの有利子負債と言われるものです。1年以内に返さないといけない借入があります。

また、固定負債とか言ってますけれども、長期にわたって返さなければいけないものもあります。これが社債や長期借入金です。

巨大な装置産業と言いましたけれども、実態は莫大な初期投資を要するので、これに紐付いた借り入れがあるということです。莫大な金額を借り入れ、巨大な装置を作ってそれで稼いでいきます。初期投資は大きいですけれども、一度乗客の流れが出来てしまえば、安定的に乗客数が見込めるということです。

感覚的にイメージするとJR東とかJR西は街づくりです。

JR東でいえば、東京駅を中心にした街づくり、JR西は大阪駅を中心にした街づくり。

JR東海は名古屋駅を中心にした街づくりもあるんですけれども、それ以上にこれら3つの都市をつなぐ日本全体での街づくり、設計というさらにスケールの大きい街づくりビジネスをやっているわけです。

国土づくりビジネスと言ってもいいです。それで非常に効率がいい、この日本の国土づくりの中で最も重要な東京名古屋大阪のつながりをJR東海が担っているわけです。なのですごく儲かるということです。バフェットさんが言うところの有料ブリッジ企業です。東京・大阪間を素早く移動しようと思うと新幹線に乗らざるを得ないわけです。特に新幹線の駅から近いところに行く場合においては圧倒的に新幹線が早いので、独占企業です。さらに先ほど冒頭の方で申し上げたように許認可事業ですから、私がちょっと新幹線作ろうと思っても、全然できないわけです。

このあたりが鉄道業界のおもしろいところかなと思います。

鉄道業界をどこにプロットするかというと、東京はまだ人口が増えているので、ディフェンシブでまだ成熟の途中ぐらいなんじゃないかなと思います。一極集中ですし、これからも続くはずです。とにかく地方の駅から離れてる地域は、年配の人にとっては生活しづらい地域になっていくので皆さん駅近便利なところに引っ越していくはずです。なのでこの辺りでしょう。JR九州とかになると上場してないですけども多分こんな感じなんでしょう。JR西もこの辺りでしょうか。東が一番成熟に近いと思います。

海外に鉄道を作るわけにもいかないので、もちろんノウハウとかの輸出あるいは一時的な技術の流出とかはありますけど、海外の鉄道を日本の企業が運営するというのはなかなか考えにくいと思います。

大阪の方であったのが泉北高速鉄道という不採算の鉄道があってそこを誰が運営するかというコンペがあった時、海外のファンドとかも入ってきたんですけど結局色々あって日本の南海電鉄が運営主体になりました。社会の一番根幹になる輸送インフラなので、海外の企業に安いからお願いしますというわけにはいかないのでしょう。まさに国策ですから、日本が海外に出ていくというのもなかなか難しいでしょう。