自動車(完成車)業界研究

自動車(完成車)業界研究

自動車業界についてです。

まず業種の見取り図ですけれど、自動車業界は広いんですけれども、その中でも今日取り上げるのは完成車メーカーです。自動車業界は東証の区分で言うと輸送用機器というところに含まれます。

倍数13倍です。低めです。

輸送用機器業界の中をアクションランニングでは次の6つに分けてまして、今日取り上げるのは完成車メーカーというのは、皆さんが乗ってる車ですよね。

完成車メーカーがメインですが、その関連で自動車部品を作ってる会社として、トヨタ紡績、デンソー、ユニプレスなど、自動車の部品を作ってる会社っていうのはいっぱいありますよね。で得てしてPERが低いです。

あとは、2輪車、鉄道、あとはちょっと意外ですけど造船なんかもここに分類されてます。

輸送機器の業界業種というとこういう風な、さらに細かな業界に分けられるということです。

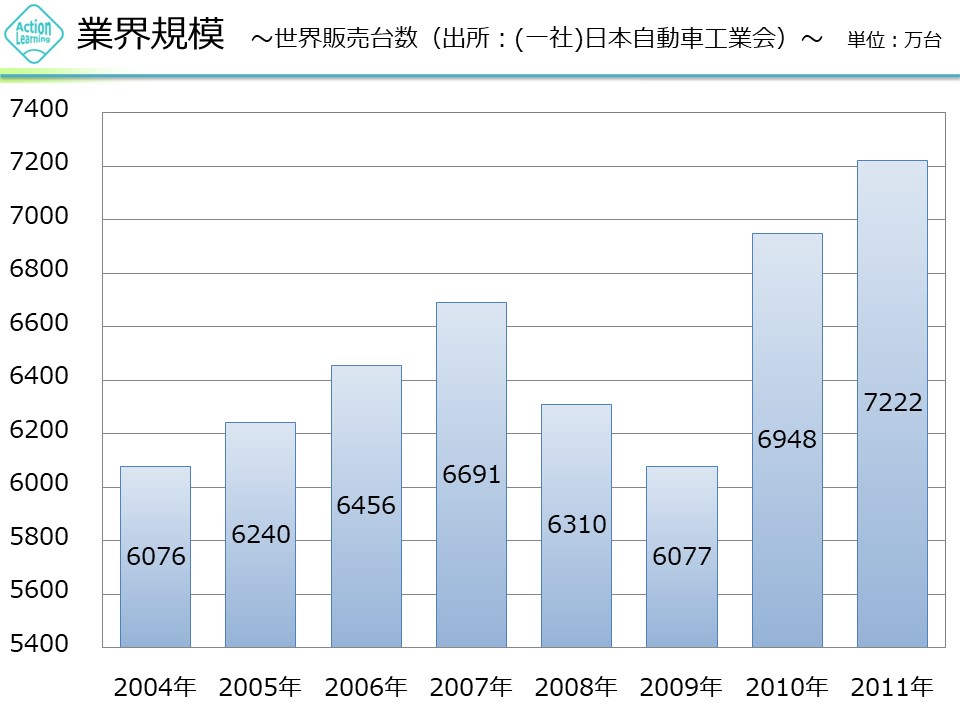

完成車の業界規模ですが、主だった完成車メーカーは海外にどんどん出て行ってますので世界のマーケット規模を見ていきたいと思います。

ちょっと見るデーターによって何台かというムラがあるんですけれども、だいたい2004年から見ていくと、世界全体で乗用車が売れている台数は、約6000万台です。

リーマンショックで落ちてますが、また回復してきて、増減しながらも全体としては増加しているトレンドにあります。当然ながら世界で人口が増加してて、新興国が経済発展して、今までガタガタ道だったところがアスファルトで舗装されて車が走れるようになる。人々は経済的に豊かになって、一人当たりGDPが増えて車を買えるようになると。そうすると車が売れていくということです。全体としてマーケットは拡大しているということですね。この先も多分拡大するんだと思います。

7000万台ってすごいですね。世界中で見たときに、1年間で7千万台売れるわけですね。

すごい規模です。

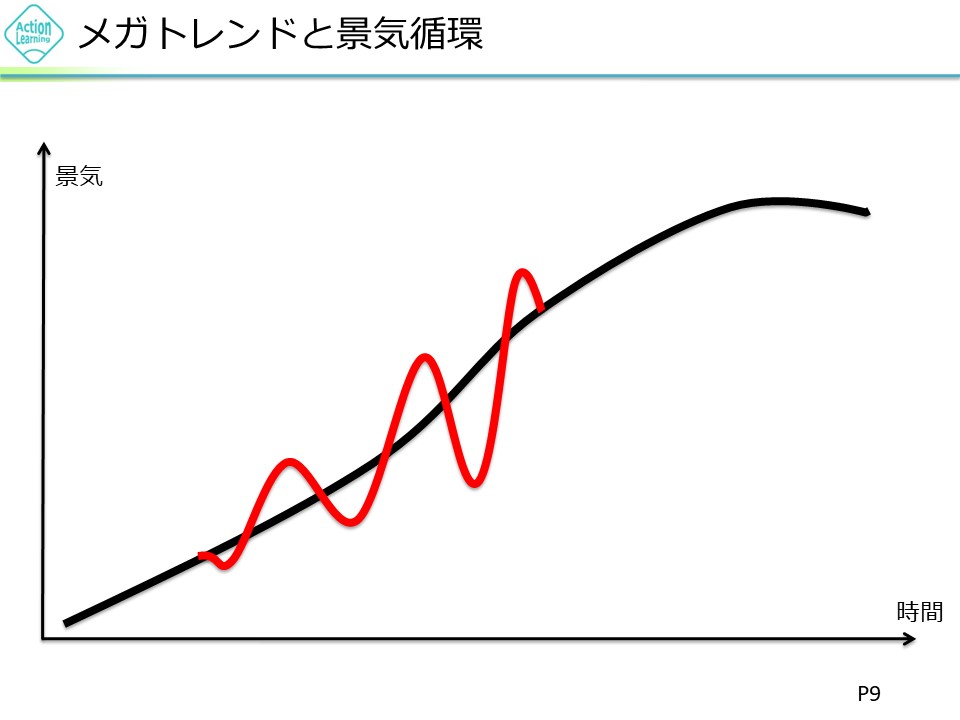

今見たように後の問題とも関連しますけれども、自動車の業界は全体としては右肩上がりでまだ増えてきています。短期的に見れば、数年サイクルで見れば景気循環の影響を受けています。リーマンがあったら、ドーンと下がって、バブルがあってまたドーンと下がってと、循環しながらもを右肩上がりになっているわけです。

これが景気循環の影響が少ない業界だと緑色の線のグラフのようになります。

もう少し詳しく見ていきましょう。

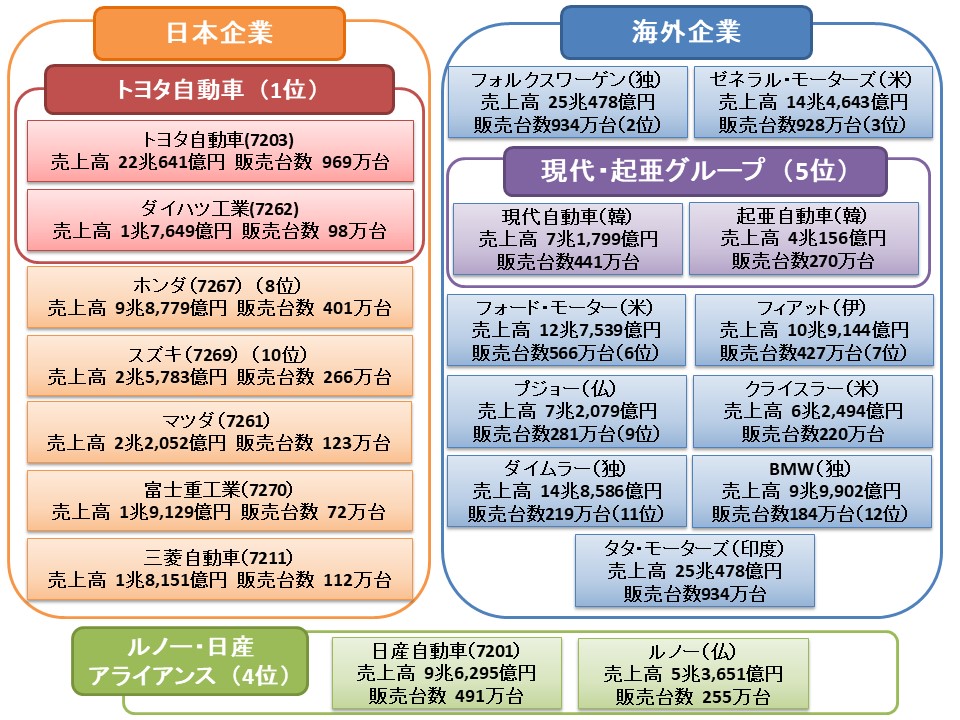

世界で7000万台~8000万台を1年間に売るわけですが、そのシェアはどうかというと、トヨタがついに1位になりました。

これだけ大きな市場で日本企業が一番というのは非常にうれしいですね。

トヨタというグループ企業、このグループが世界で一番のグループです。

なのでトヨタ自動車に部品を収めている企業とか、たくさんの企業にこれが波及しているわけですよね。

世界で2番目はというとフォルクスワーゲン、ドイツです。

世界3位がゼネラル・モーターズです。

世界4位がルノー・日産アライアンスです。

世界5位が現代グループです。

ということで、日本が1位と部分的に4位を占めています。

年間に7000万台から8000万台の自動車がどんどん新たに売れていっている、すごいですね。

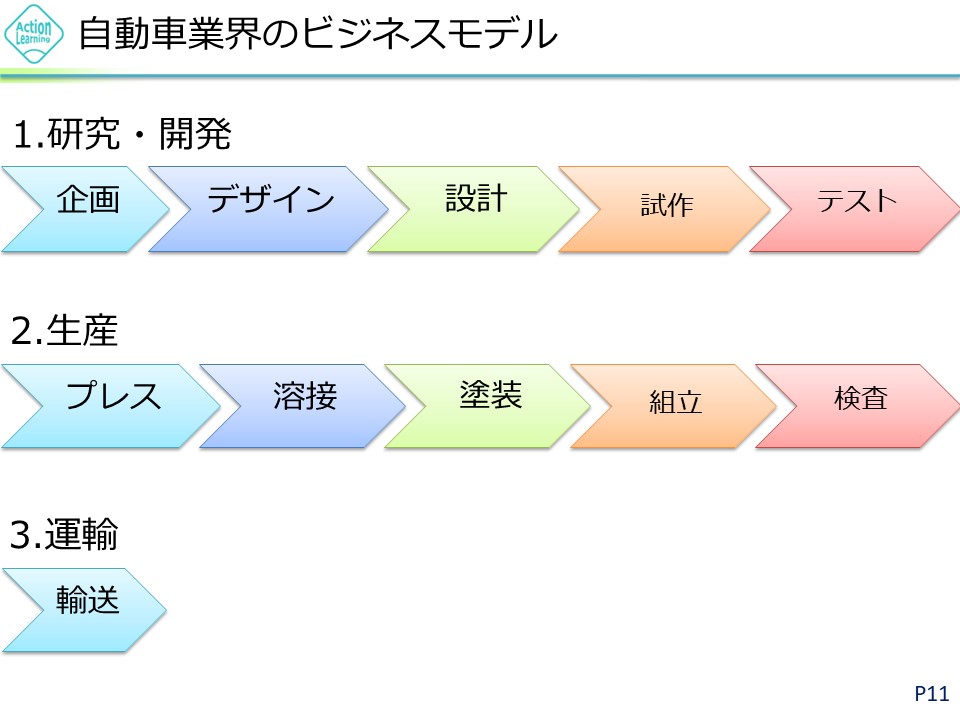

そもそも自動車ってどういうふうに作られているのかというと、大きく3つのプロセスに別れてます。

まず研究開発というプロセス、それから生産、そして運輸、販売です。

三つのプロセスに分かれますが、多くの企業に波及するのはやはりこの生産工程です。

例えばレクサスみたいな車を作ろうと、個人の富裕層向けに今までのクラウンよりもさらに上のランクの車をつくろうと、こういうコンセプトみたいなのが企画ですね。でそれを実際車のデザインに落とし込んで、粘土で実際模型を作ったりするわけですよね。これが、デザインのプロセス。そしてデザインが出来上がったらその中身の設計をしていこうと、決めたスペックを満たすためにはどういう風に中身を作り込んだらいいのかと設計をします。でそこまでできたら、実際に試作機をつくってみます。自分たちで持ってる道路で走らせ、試作してテストします。できればこれで完成で作り始めます、ということですね。

まずプレスしますね。ここユニプレスですね、まさに。ユニプレスさんが入ってくるところですね。プレスした車体を溶接してそれから塗装して、塗装した後さらに完成車について塗装する、さらに個人が塗装するというのが中央自動車工業でしたよね。溶接のところとか、もう色んな企業が関与しています。組み立ても、ここに部品を納める企業というのがあります。メインのエンジンみたいなコアになる部分は自社でつくるけれども、それ以外の部品については外部から調達して組み立てたりするわけです。で、最後検査をして問題がなければ出荷し、販売チャネルに流していきます。このようなビジネスフローになっています。

非常に波及効果が大きいビジネスです。

ここで皆さんに問題です

このような自動車業界なんですけれども、為替の影響を受けるとよく言われます。

では為替の影響がどんな風に自動車会社に出てくるのかということを今日はちょっと突っ込んで考えてみたいと思います。

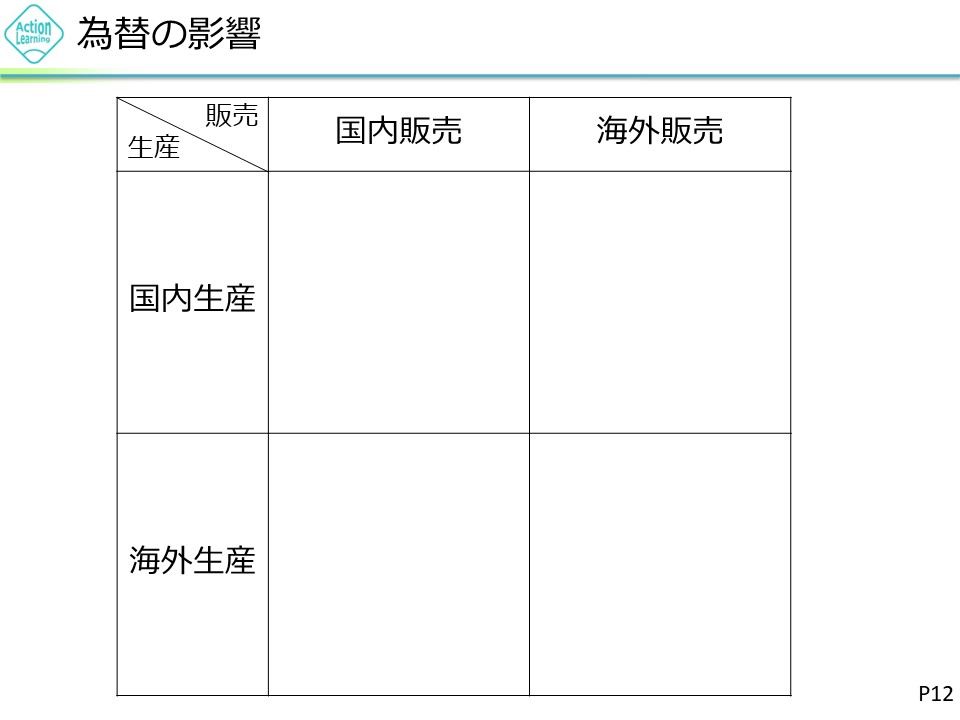

今マトリックスで表示していますけれども、縦軸が生産地、自動車を生産する場所ですね。

国内と海外。日本と中国みたいな感じですね。

横軸は販売ですね。

国内の販売と海外の販売に分けられます。

ではこの中で為替の影響を全く受けないカテゴリーはどこだと思いますか。

国内販売ですよね。

国内生産で海外で販売するという右上のボックスありますね、日本で作って海外に輸出するっていうパターンですね。豊田市で作って海外に輸出するというパターンです。

それからもう一つは右下のマトリックス、海外で生産して海外で販売するという部分ですね。どちらの方が為替の影響を受けやすいと思いますか。

要は中国の工場で作って中国で販売するというパターンですね。

為替の影響は、国内で生産して海外で販売する、これが一番為替の影響大です。

で海外で生産して海外で販売する場合は、為替の影響は少ないです。

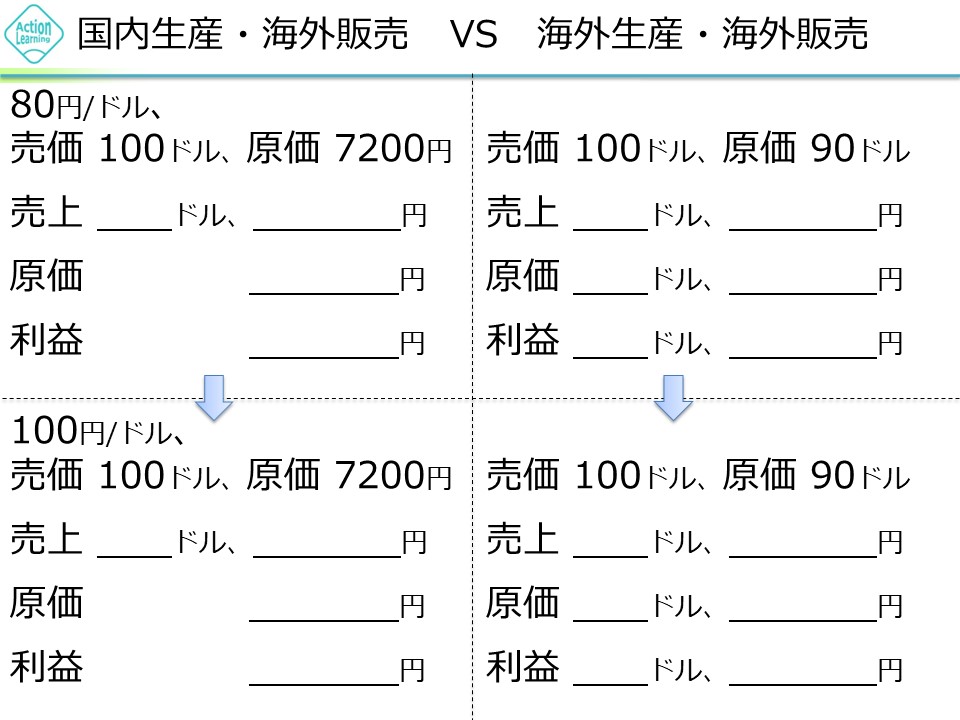

これを実際数値に基づいて確認してみます。

左半分が国内生産で海外販売。

豊田市で作って中国に売るというパターンですね。

右のほうが海外生産海外販売。

中国で作って中国で売る、アメリカで作ってアメリカで売る、そういうパターンです。

上のほうですが、1ドル80円としましょう。

で、車の売価ですが、日本で作ろうが海外で作ろうが1台100ドルで売れるとしましょう。

原材料は国内で作れば7,200円、海外で作れば90ドルとなっています。

売上高、国内で作ったものをアメリカに輸出して売りますと、売上高はドルベースで言うと100円です。

円ベースで言うと、1台100ドルですので、売上を円建てで言うと為替レートが80円ですので、100ドルかける80円で日本から輸出する場合の売り上げは、8,000円になります。

で原価が7200円ですので結局利益は800円になります。

そしたらドルベースで現地生産して現地販売するというパターンを考えてみましょう。

売価は100ドルです。原価は90ドルですので差し引き利益は10ドルです。

これを円ベースに直すと、売上が8000円です、原価が90ドルかける80円で7,200円。

そうすると利益は800円ということで結局、利益変わりません。

では今円安になりました。

1ドル80円だったのがものすごい円安になりまして、1ドル100円になりました。

このときを考えてみましょう。まずは国内で生産して海外に輸出するパターンですね。

円高になろうが円安だろうが、海外ではこの商品は1個100ドルで売れるんで、売り上げは100ドルで変わりません。でも円ベースでの売上高はどうなりますか。

豊田市で作りまた。1個100ドルで輸出します。

円高だろうが円安だろうがドルベースでの値段は変わりませんで、売上高は1万円ですよね。

そしたら原価はどうですか。

国内生産時の原価は、変わらないですよね。

原価は7200円のままなんですね。

そうしたら利益は、2800円なります。

1ドル80円のときと比べてやってることは全く同じなのに、利益が800円から2800円増えるわけです。

この時ドルベースで考えるとどうでしょうか。現地生産現地販売の場合は売価はやっぱり100ドルですし原価は90ドルですし、差し引きの利益は10ドルです。

そしたら売上はいくらかというと100ドル×100円で10000円です。

だから売価は国内から輸出する場合と変わらないわけです。ところが原価が問題です。

原価は、90ドル×100円で9000円です。そうすると利益は差し引き1,000円です。ということはどっちも輸出の場合も現地生産現地販売の場合も、円安で利益は増えてるんですが、輸出のパターンの方が利益の増え方が尋常じゃないわけです。プラス2000円増えてるんです。

現地生産現地販売の場合も増えるんだけどプラス200円ですよね。

現地生産現地販売、海外生産海外販売、画面の右側は、円安になってもあまりメリットがない。

逆に言うと円高になってもあまりダメージはない。

これが国内生産海外販売、左のほうですね。これはもう円安になればいきなり利益が激増しますし、逆に円高になったときはこの逆のダメージがあるということですね。

そうしたら次に気になるのはやっぱりこれですね。

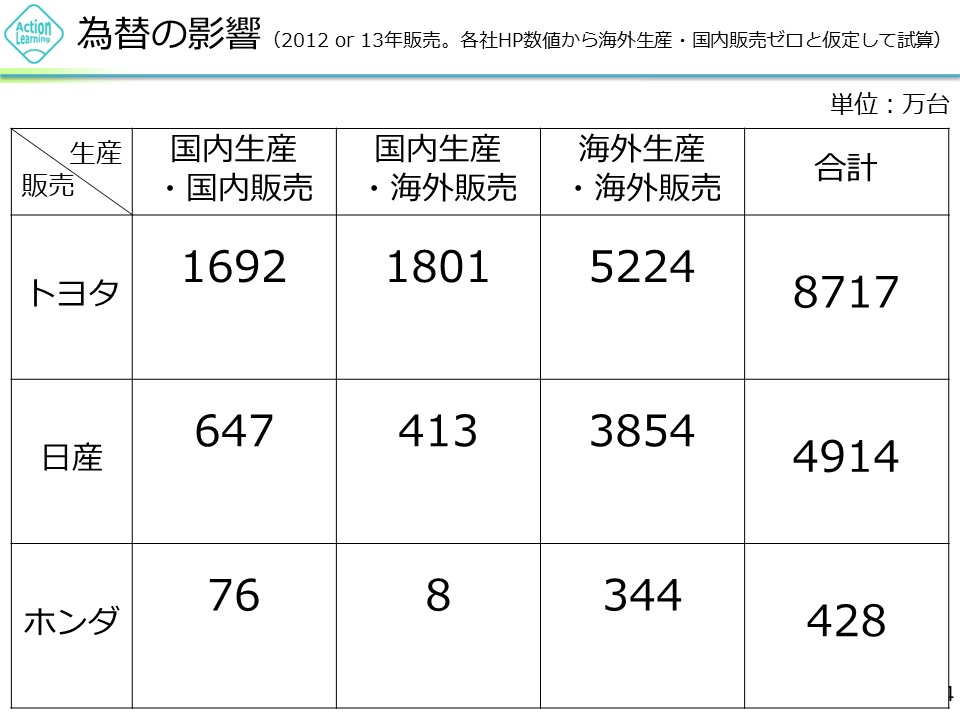

トヨタ・日産・ホンダのホームページから国内生産国内販売、国内生産海外販売、それから海外生産海外販売この3パターンについて、私がある程度一定の仮定を置いた上で概算ですけども出しました。

一番左が国内生産国内販売、真ん中が輸出パターン、一番右が現地生産現地販売パターンですね。

トヨタであれば2012年、国内生産国内販売がある程度仮定をおいてですけれども、169万台です。

国内生産海外販売が180万台、海外生産海外販売が522,4万台で合計871.7万台となります。

同じく日産は64.7、41.3、38.5、491.4万台。ホンダが7.6、0.8、34.4、42.8万台です。ここでポイントはパーセントです。

つまりトヨタ・日産・ホンダそれぞれで国内生産国内販売、それから国内生産海外販売、海外生産海外販売の割合、パーセントがどうなっているかというのを計算してほしいですね。

例えばトヨタの国内であれば、1692÷8717で、国内生産国内販売が約19.4パーセントなんですね。

トヨタの国内生産海外販売、輸出の割合は20.6%。差し引きして行くと海外生産海外販売は60%ぐらいです。

では、日産の現地生産現地販売は78.4、79%としておきましょうか。

同じ自動車会社でもトヨタと日産では全然違うということはわかりますか。

トヨタは国内生産国内販売とか国内生産海外販売が多い。逆にいうと海外生産海外販売が少ないわけです。

それに比べると日産はほぼ8割が現地生産なんですね。

本田はどうかというと、18%と2%と80%で、本田も現地生産現地販売の割合が高いわけですね。では皆さんに質問です。円安の影響を受けて業績が改善しやすいのはこの3社の内のどこでしょうか。

トヨタですよね。円安局面では自動車会社でどこか有利かというと、圧倒的にトヨタなわけです。

円安になればなるほど有利です。

では、逆に言うと円高になった時最もダメージが少ない、円高になったって業績に対するマイナスのダメージが少ない会社というと、ホンダなんですね。

つまり同じ自動車会社でも円安で業績が上振れしやすい会社と逆に上振れしにくい会社、逆に円高局面で強い会社と弱い会社っていうのはこうやって別れるわけです。

なのでこの1年間の株価を見比べてみると、日産とかホンダはあんまり振るわないはです。

それに比べるとトヨタはいいということなんです。それはやっぱりトヨタは為替が円安に振れることで業績がどんどんどんどん改善していくことが期待できる、それに比べるとホンダとか日産というのは円安が業績にプラスの影響はありますが、そのインパクトが全然違うということです。

同じ1ドル80円から100円に円安になるとしても、輸出の場合はめちゃくちゃ業績改善するけど、現地生産の場合はあまり大したことないということです。

なのでここが非常に注目なわけです。

同じ自動車会社でもどこを買うかというのは、特に円安局面でどこが買われるというのは、ここから違ってくるわけです。

もちろんベースになる車の売り上げ、何台売れるか売上が好調かどうかっていうのが、一番重要なんですけれど、この為替の影響についてもよくこういう形で理解しておけばより安全な投資ができるのかなと思います。

決算書を見ていくのは今日はちょっと控えめにしておいて、他に触れたいことがあるのでちょっとここはさらりと飛ばします。

面白いポイントはここですね。

何年か前にセミナーで1回お話ししたことがあるんですけれども、トヨタ自動車のセグメント情報と言われる、会社の事業をいくつかのセグメントに分けてそのセグメントごとに売上とか原価とか利益を計算している書類なんです。

これは非常に味わい深いんです。

トヨタの場合はそもそもどういうセグメントをつくっているかというのが非常に関心があるところなんです。

トヨタは自動車セグメント、自動車を作って売るというセグメントとそれから自動車を売った後でリースしてあげるとかあるいは分割払いにしてあげるという金融セグメントとに分かれているわけです。

規模から言うと圧倒的に自動車の規模の方が大きい。

売上高で見ると自動車の製造販売は23兆円、金融は1兆3700億円ですので、売り上げは圧倒的に自動車の方が大きいです。ところが利益になると自動車の方は利益が1兆9386でした。ところが金融の方は2948、ほぼ3000億ですね。

なので自動車に比べれば、もちろんは額は小さいんですが、それでもは3000億利益が出てるのですごいですよね。

さらに面白いのは次のグラフですね。

今見ていただいたこのセグメント情報は平成26年3月なので、これは平成25年の4月1日から平成26年の3月31日まで、つまり2013年から2014年の1年間のセグメント情報です。

これを過去長期にわたって並べたものが今画面に映しているものです。

2005年からで、水色の棒グラフが自動車セグメント、自動車の販売によって得られた利益の推移です。

こうやって見るとを自動車の方の利益はワーっと上がってそして大幅に赤字になってまた盛り返してくるというふうに、非常に循環的なトレンドを示しています。

それに比べると赤色の方ですね、これは金融の方です。金融の方も赤字になっている年もあります。リーマンの翌年は赤字にはなってはいるんですけれども全体として見れば非常に安定したトレンドになっているます。特に2010年、2011年、2012年などは本業の自動車の販売よりも金融の方が、利益を助けてくれているということですね。

なのでこれがなかなかバカにならない利益になっているわけです。

自動車の方はどちらかというと景気循環的で、当たれば大きいけれども外れる年もります。それに比べると金融業は比較的安定した業績になっている、そういうふうな会社であるということです。

循環型の事業と比較的ディフェンシブな事業とが組み合わさっているわけです。

トヨタの事業を今さっきの自動車のセグメントとと金融のセグメントに分けて、このマトリックスにプロットするとどうプロットできるでしょうか。

まず自動車の製造販売は成長循環でしょうか。

私としてはまだまだ世界中に新興国があるということ、そこではまだ道路がなくて、アスファルト舗装されてない道が大量にあるということで、国内は衰退、海外は成長でしょう。

国内の自動車販売は衰退に入っているけれど、海外の自動車は循環的だけれどもまだまだ成熟というか成長と言っていいですよね。

自動車はある程度で壊れるので買い替え需要もありますので先進国でも需要がなくなることはないですよね。

金融の方は、さっきの利益の推移を見るとディフェンシブというのはちょっと、赤字になっている年もあるので、言い切れないです。

でもディフェンシブよりの循環かなというところです。

私個人的にはこの辺です。

なので、トヨタ自動車はセグメントの情報や、あるいはマーケットを国内国外に分けて考えると、こういう風な事業ポートフォリオを組んでるということですね。国内のシェア5割ですから、国内でキャッシュを稼いで、これで新興国をどんどん攻めていくための投資をするということです。こういうビジネスをやってきたわけです。

それが実って世界一の販売台数になっているわけです。

今日お話ししたことのポイントは2つあります。

一つは為替の影響を特に受けやすいのは国内生産海外販売のパターンで、為替の影響を受けにくいのは現地生産現地販売です。

そういう目で見ると実は同じ完成車メーカーでも現地生産に対する依存度が低いトヨタと現地生産の依存度が高い日産・ホンダでは為替の円安とか円高によって受けるインパクトがまったく違うということです。

なので円安局面でではどちらかというとトヨタのような会社が買いだし、逆に円高局面では日産・ホンダが買いだよということです。

もう1つは自動車業界については典型的な循環株だということです。

典型的な循環株なので直近実績×PERについては直近の利益だけにとらわれることなく過去10年程度、少なくとも5年の利益の推移をみてください。ただ循環を見ると7年~10年くらいで循環してるので5年だけではちょっと短い気もします。

過去の平均的な利益をベースに直近実績×PERを見直してみることが大事かなというふうに思います。

だから基本的に景気が悪くなった時に循環株を買えばいいんですけども、只一つ条件があってそれは潰れない会社だということです。

景気循環の悪影響で潰れたら元も子もないので。景気が悪くなった時、この時に何を買おうかというと循環株でなおかつ潰れない会社、潰れない会社って何かといったら自己資本比率が高い会社です。

景気循環株でも自己資本比率が低い会社は買ってはダメということです。