化粧品業界研究

化粧品業界研究

化粧品業界についてです。

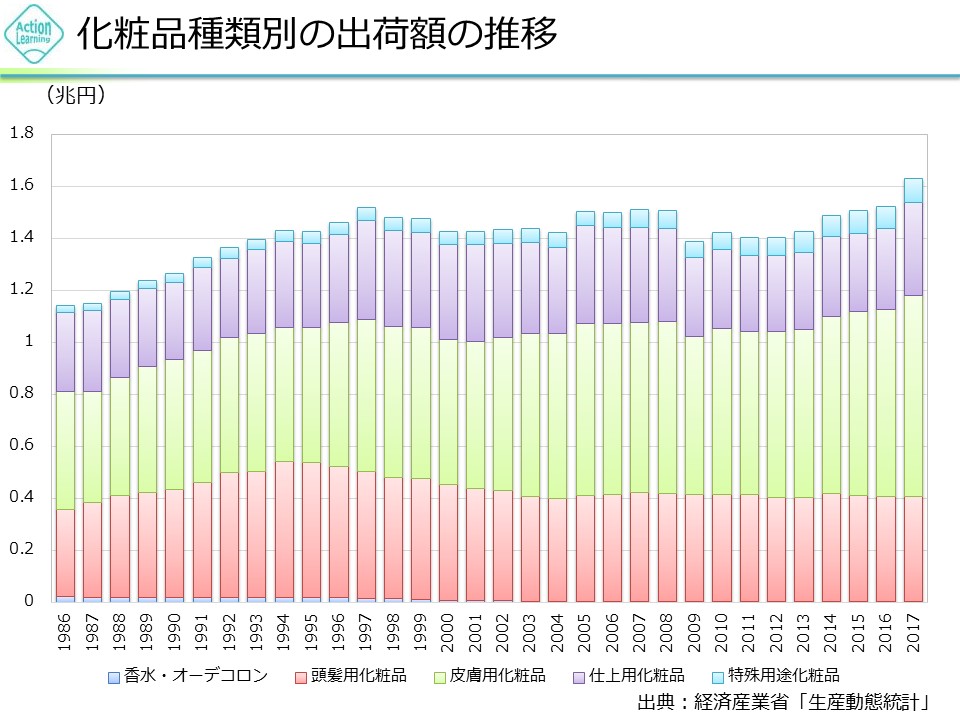

市場規模をみてみましょう。

このグラフから、化粧品業界が案外縮小していない、やや伸びていることがわかります。中でも皮膚用化粧品が伸びています。

これは、現在では、化粧する年代が早まっている、若年化していることや高齢化により化粧する年代が増えていることも一つの要因として考えられます。また、女性の社会進出が進んだことや、インバウンド効果により化粧品の出荷額は国内の人口減少にも関わらず伸びています。

化粧品の内訳として、化粧水や乳液などの皮膚用化粧品、ファンデーションなどの仕上用化粧品、シャンプーなどの頭髪用化粧品、日焼け止めなどの特殊用化粧品などがあります。

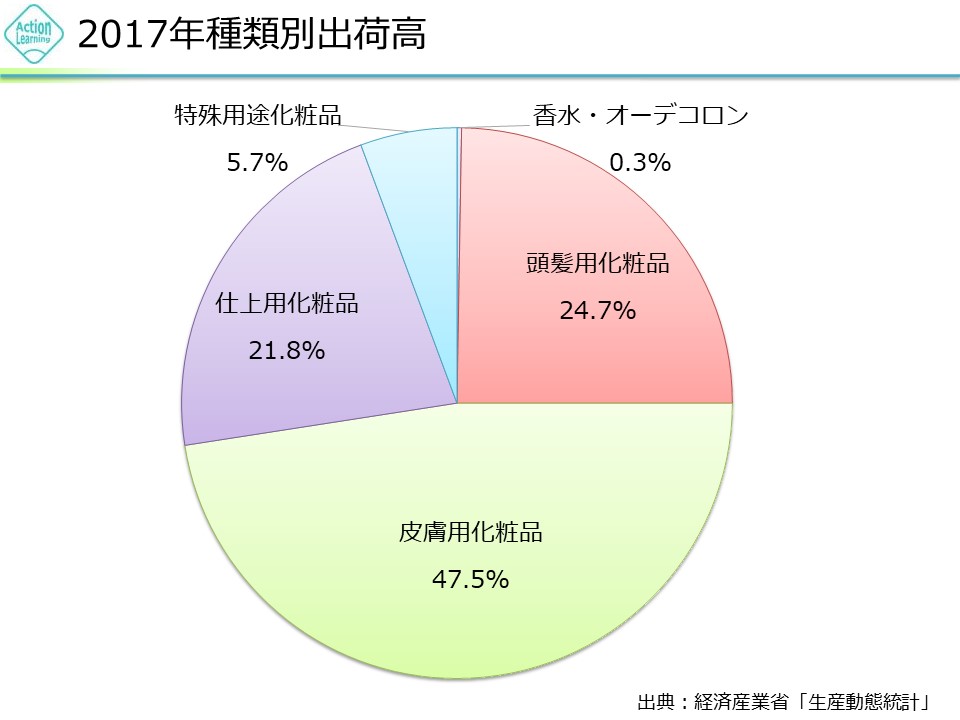

出荷額の内訳をみてみましょう。

皮膚用化粧品、スキンケアが約半分を占めています。次が、頭髪用化粧品、そしてそれと同等で仕上用化粧品が続きます。

この中でアジアの人は、スキンケアを非常に重要視します。これは、アジアの人々の美白への憧れが背景にあります。

それに対して、欧米の人は仕上用化粧品を重視しています。これは、欧米人が美白というよりも、メイクアップで綺麗に見せるというところに興味があるということの現れといえます。

ということは日本のメーカーがアジア展開していくのはニーズに合った商品を今まで開発してきたわけですので、有利だと思われます。

化粧品ビジネスの性格としてリピート性というものがあります。

人により様々かもしれませんが、他の商品に比べるとリピート性が高い商品といえます。これは、化粧品というのは、直接肌につけるものですから、安心安全がとても重要だからです。ですので、一度使って、満足すると安心安全が確保されたので、リピートする可能性が非常に高いといえます。

リピート性が高いということは、顧客開拓の仕方に特徴が出てきます。

広告や訪問販売(人件費)、試供品の提供など初期の顧客開拓費用を積極的に使います。初期に費用をかけても、顧客が獲得できれば、後で費用は回収できるというビジネスになっています。ネットビジネスのような特徴といえます。

また、もう一つの特徴として、景気の良しあしに関係なく化粧品は消費されるため、ディフェンシブなビジネスだといえます。特にスキンケアに関してはディフェンシブ性が高いといえます。さらに使えばなくなるという特徴もあります。

化粧品業界は、群雄割拠で独占がいないというのも特徴です。ナンバーワンの資生堂でもシェアは10%程度ではないでしょうか。

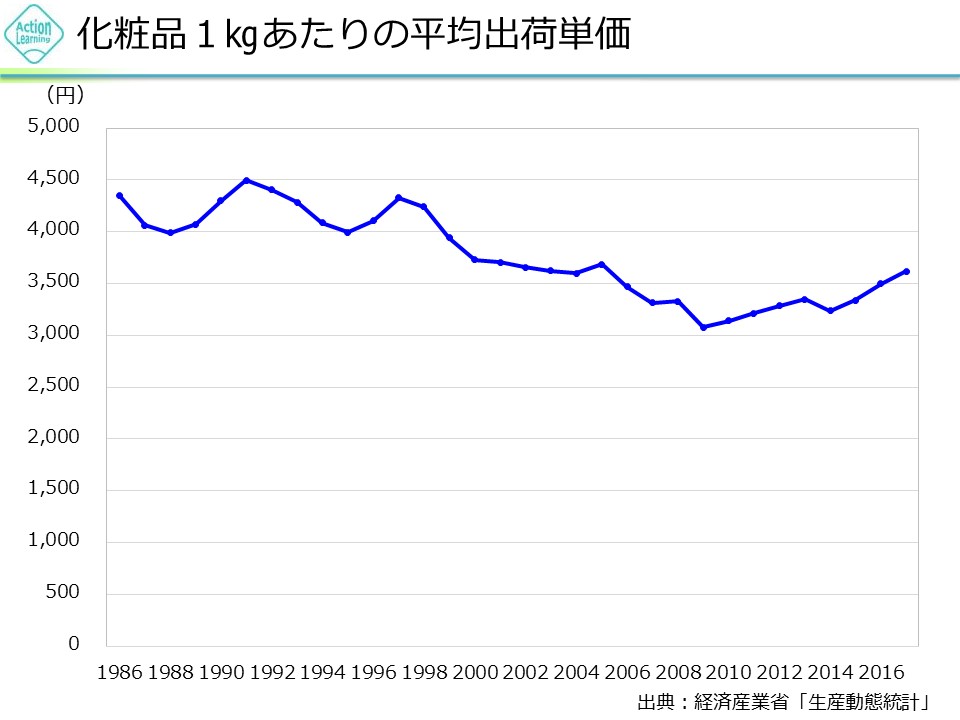

次に化粧品の平均出荷単価をみてみましょう。

化粧品の価格自体は実は微妙にじりじりと下がってきています。この30年ほどですが、上下しながらじりじりと価格が下がってきています。バブルのピークの頃はキロ当たり単価4500円くらいだったのが、最悪のリーマーショップの時期で3000円ぐらいです。今はまた持ち直してきて3600円~3700円くらいということで持ち直しの傾向にあります。

化粧品の価格が下がらないような仕掛けが昔はありました。20年ぐらい前になくなりました。

再販制度です。再販制度の典型的な商品は書籍や新聞です。どこで買っても値段が同じです。

過去には全面的にではないにせよ、再販価格維持制度というのがありました。1990年くらいまでは、再販価格が規制されていましたが、それがなくなって価格が下落し始めたわけですが、それも持ち直してきているというのが現状です。

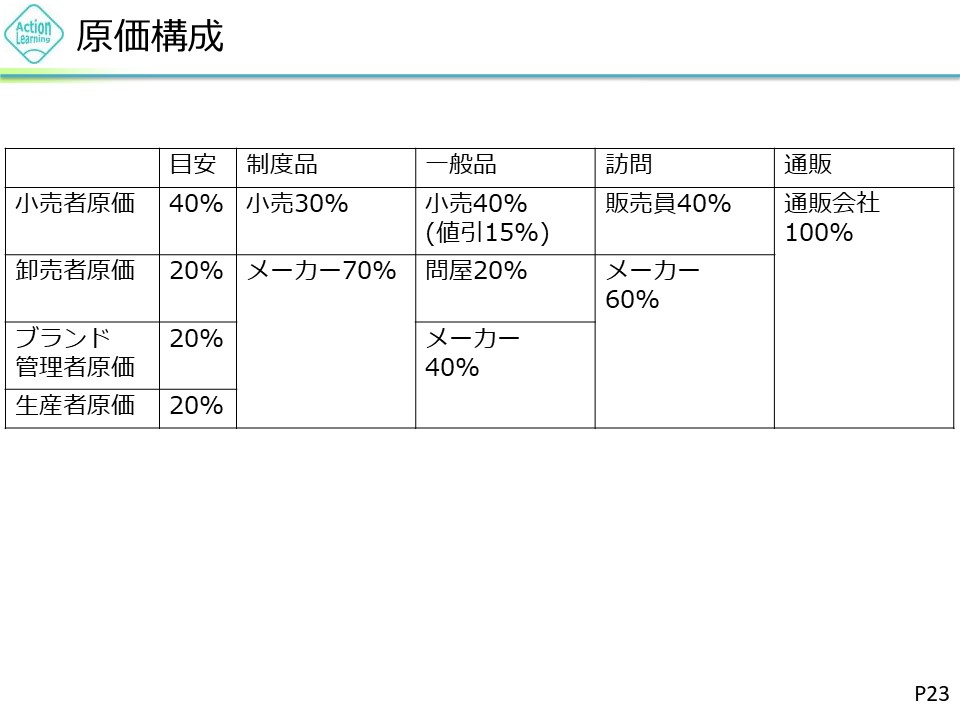

少し、観点を変えますが、化粧品が例えば100円で店で売られてるとすると、原価は何%くらいでしょうか。

一般的に、原価は20%くらいです。原価が安いため、小売業者が安く売ろうと思えば、どんどん安く売れるわけです。そこで、価格を高く維持するために歴史的に活用されてきたのがチェーンストアと販売会社いう仕組みです。

再販価格維持制度ももちろんありましたが、それ以外にチェーンストアという仕組みや販売会社という仕組みを使って価格を下げないようにという工夫をしてきています。

チェーンストアという仕組みを作ったのは資生堂です。チェーンストアにしか資生堂の商品を原則として卸さないという仕組みになっています。価格も今でこそ自由になっていますが、価格が低くならないように組織として経営を支援する仕組みを作っています。これが一つ価格を維持するための工夫です。

製造原価が非常に安く20%のため、製造原価の5倍の値段で売らないといけないビジネスなわけです。なので、そのための色々な仕組みがCM であったりチェーンストアを作るということであったり販売会社を作るということであったりするわけです。

次は商品の売り方に応じてだいたいこのような利益の配分になっているというのを表にまとめたものです。

制度品というのはチェーンストアで販売する商品のことで、この場合だいたい7割をメーカー(資生堂)が取って、残りを小売店、資生堂のチェーンストアが取るという仕組みになっています。

一般品というのはドラッグストアなどで売っているようなものです。これはかなりディスカウントします。メーカーの利益は40%で間に問屋が入るので、そこが20%ぐらい取り、小売は本来40%ぐらい利益を乗せて売るところを15%くらい値引きして売っています。

次に訪問販売というチャネルもあります。あるいは訪問販売しかしていないというブランドもあります。これはメーカーが6割ぐらい取って販売員が4割取るという具合です。このように販売チャネルがいくつかパターンがあって、それぞれに利益の分配が違うわけです。

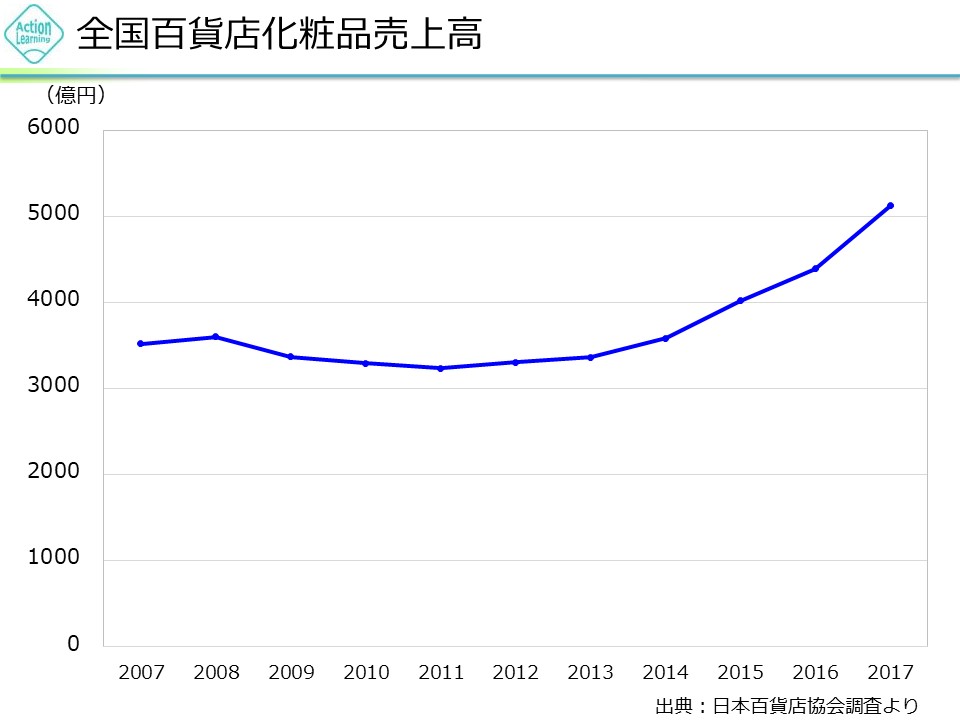

国内で化粧品の売り上げが伸びているという話でしたが、その大きな要因が百貨店で化粧品がとても売れてるということです。

百貨店で外国人観光客の方が化粧品をたくさん買ってくれています。

それをデータで示したのが百貨店の売上高のグラフです。

2012年あたりから急激に伸びていますね。3500円億ぐらいだったのが今や5000億円超えです。

これはインバウンド効果にあると考えられます。

このことからわかることは日本の化粧品が支持されているということです。

百貨店の売り上げは基本的に下がっているのですが、免税売上だけが上がっています。

百貨店の決算の中で売上利益が持ち直してるのは、化粧品売上の影響が大きいということです。

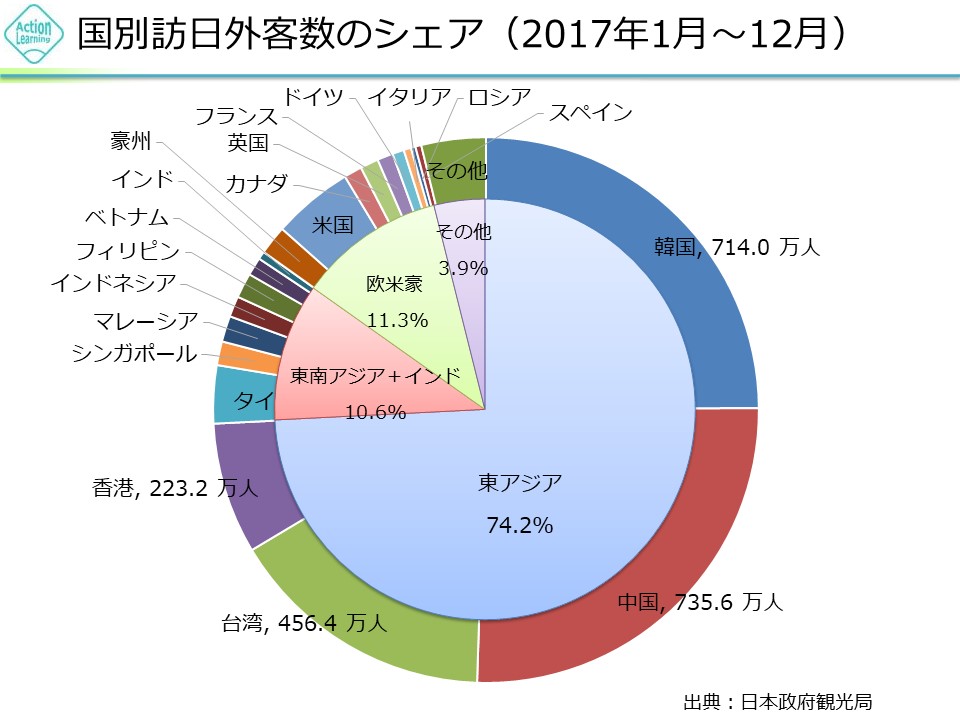

外国人観光客の内訳をみると、アジア、まさにスキンケアが好きな国、アジア、東アジア、東南アジアから来ている方たちが7割8割になるわけです。

まさしく化粧品会社にとってみれば将来のお得意様が日本に押し寄せて百貨店でどんどんどんどん日本の化粧品を買ってくれているということです。すごくいい話ですね。

訪日観光客で特に化粧を買っているのは中国の方、それからベトナムの方だそうです。ちなみに中国の化粧品市場を考えてみましょう。

日本でだいたい1.6兆円~2兆円くらいの市場規模です。それに対して中国は人口はもうピークアウトしていますが、一人当たり GDPが徐々に増えて市場規模が大きくなってきています。

これが実は3兆円くらいなので、まだまだ伸びるはずです。

単純に考えれば人口が10倍近くいますからまだまだ伸びるはずです。

国内市場はほぼ成熟ですが、海外に広大に広がる成長市場が存在するということです。

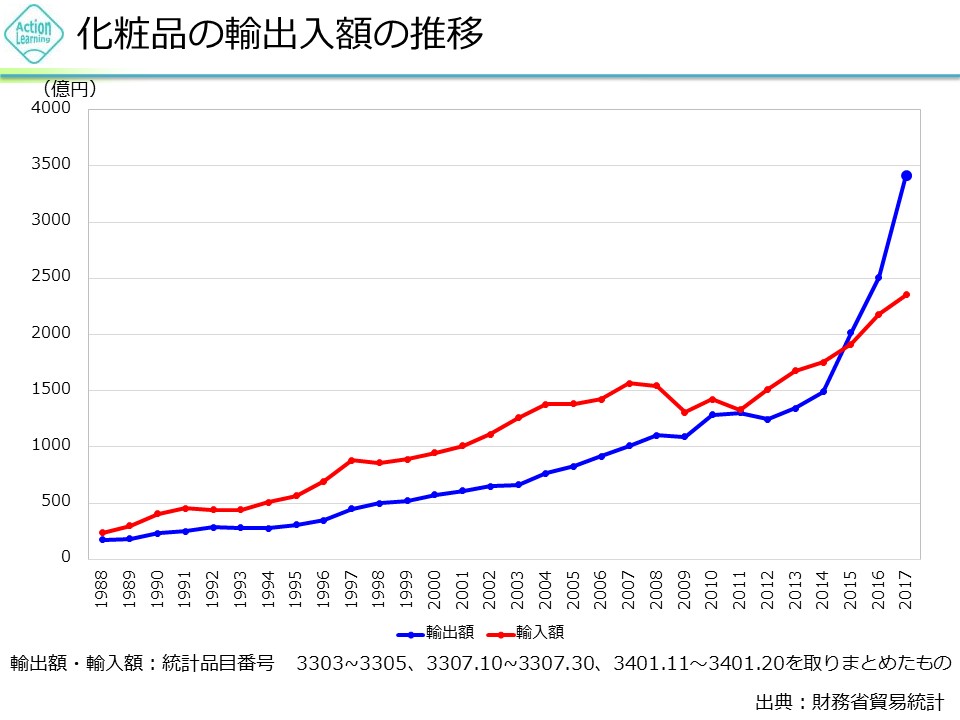

ちなみに化粧品の輸出額です。

この青色の方ですが、化粧品の輸出額は年々増えています。特にこの数年増えています。

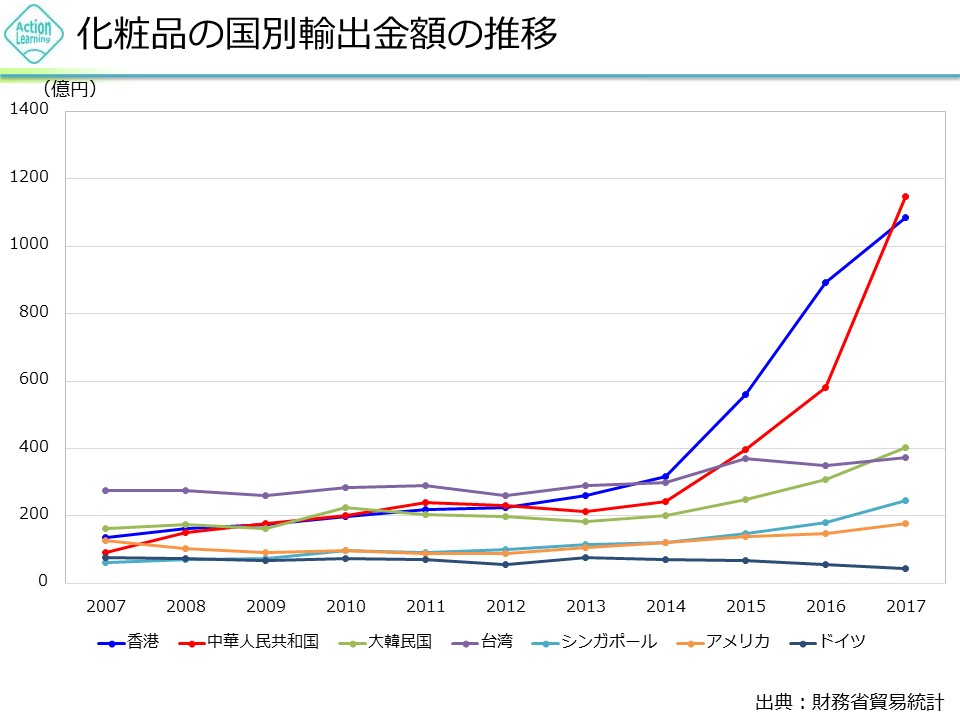

国別で見ると特に輸出をみると中国・香港に対する輸出が急激に増えています。

訪日観光客の増加をきっかけに積極的に中国に輸出あるいは現地での生産販売が増えてきているということです。

日本の化粧品メーカーはまだまだ売り上げを伸ばせるはずです。

特にグローバルに展開していくだけの体力がある会社、組織規模がある会社にとって有利な環境が続くということです。

長期投資対象としていいのではないでしょうか。

業界の状況を確認すると、第1順位は資生堂です。業界の先駆者です

直近では売上1兆円超えですね。第2位が花王です。

その他刮目すべきは、ポーラオルビスです。訪問販売主体のビジネスです。

海外で言うとロレアル・P&Gなどです。通販主体の企業としてDHCとファンケルを押さえておきましょう。

化粧品業界の特徴をまとめましょう。

まず、顧客が固定化する傾向があります。なぜなら肌に直接使うからです。

美を維持するために肌に直接使用するものなので、一度これは肌に合うと感じたらリピートしてくれます。リピート性が非常に高いということで、ストックビジネスとしての性質があります。

また、不景気でも女性は化粧するので、景気の良し悪しの影響を受けにくい、ディフェンシブな性格があります。

次に、外国人観光客が来て日本で化粧をよく買ってくれているので非常に良い広告宣伝になっています。そこからわかることは海外にも日本製の化粧品に対する需要が非常に根強くあるということです。メイドインジャパンに対する期待信頼があるということです。その海外では一人当たりGDPの増加とともに海外市場は拡大していますので、国内は成熟ですが海外は成長市場だということです。なおかつアジアでは日本のメーカーが得意なスキンケアが重視されているので、そういった観点からも海外の成長市場を取り込むことができるんではないかということです。

ただ、日本の化粧品企業の株価は割高なので、暴落時期には狙いたい銘柄といえます。また、各企業の海外売上高にも注目していきたいですね。