肥料業界研究

肥料業界研究

肥料業界についてです。

肥料業界ですが、主要な企業として多木化学、片倉コープアグリ、日東エフシーなどが挙げられます。

業界についてみていきましょう。

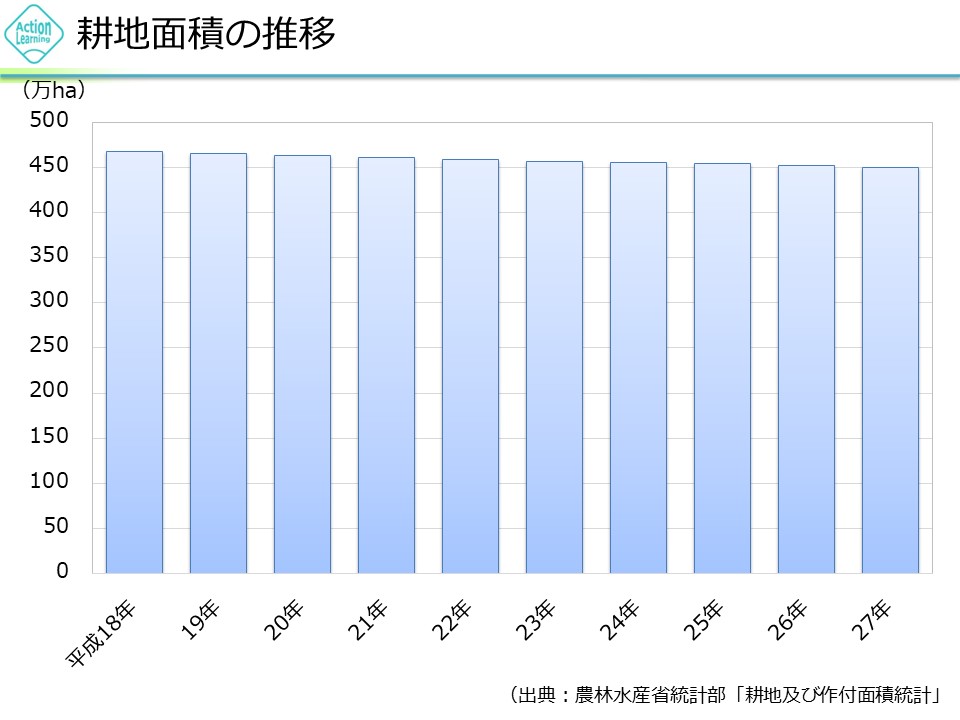

肥料を使う耕地面積は、横ばいから少し減っています。そこからもわかるように、国内の肥料市場は成熟しています。

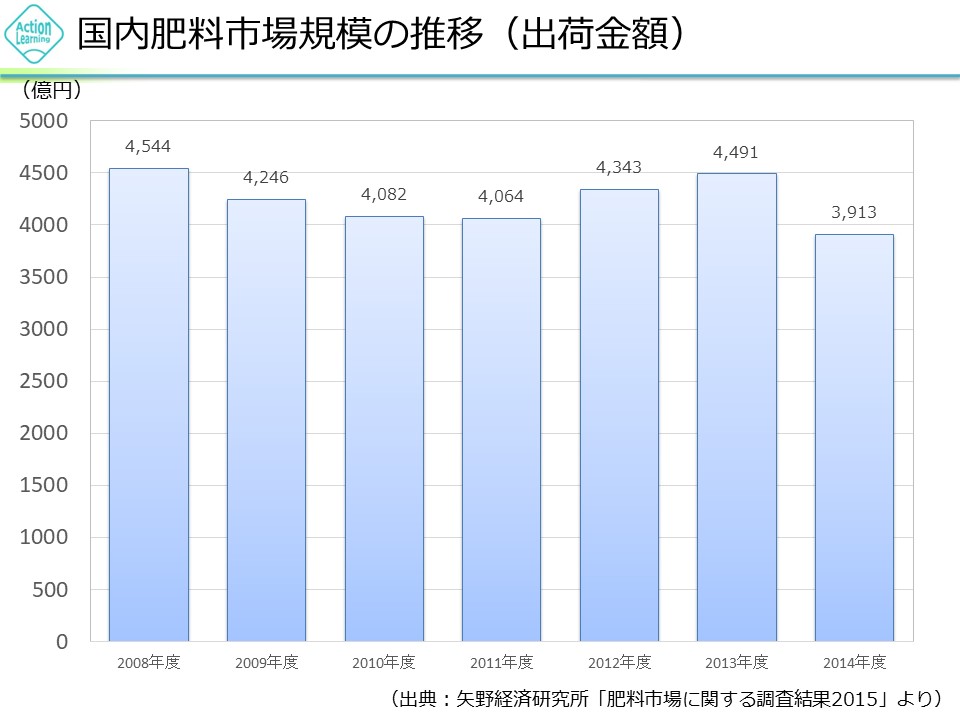

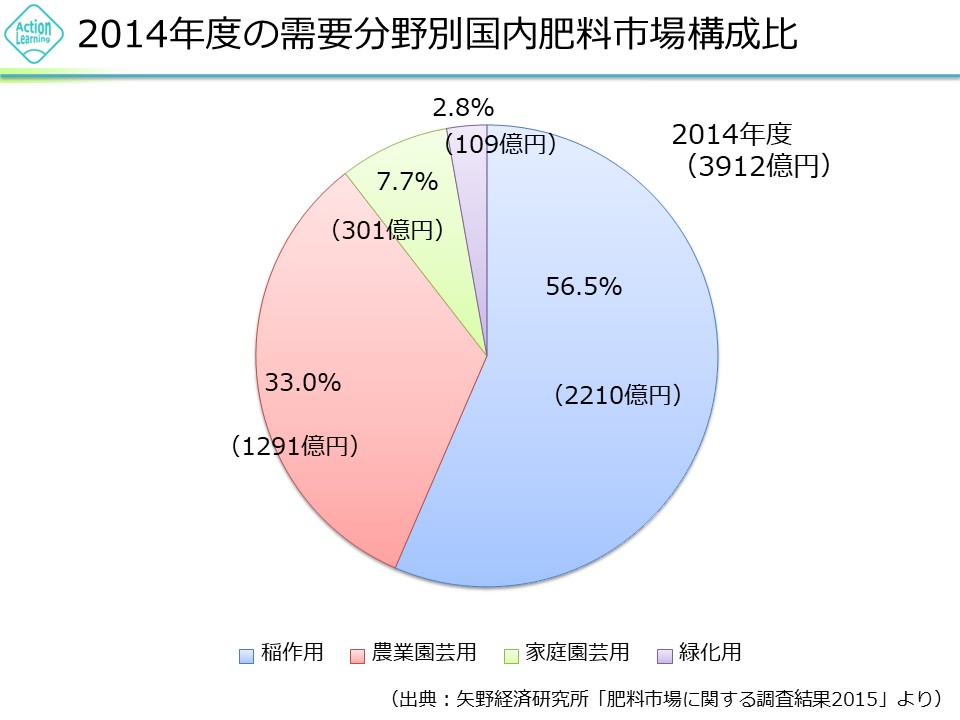

肥料の市場規模は、約4000億円でそのうち半分強が稲作用です。要するに国内で田んぼが減ると肥料の消費量も減るということです。そして農業園芸用が約3割となっています。

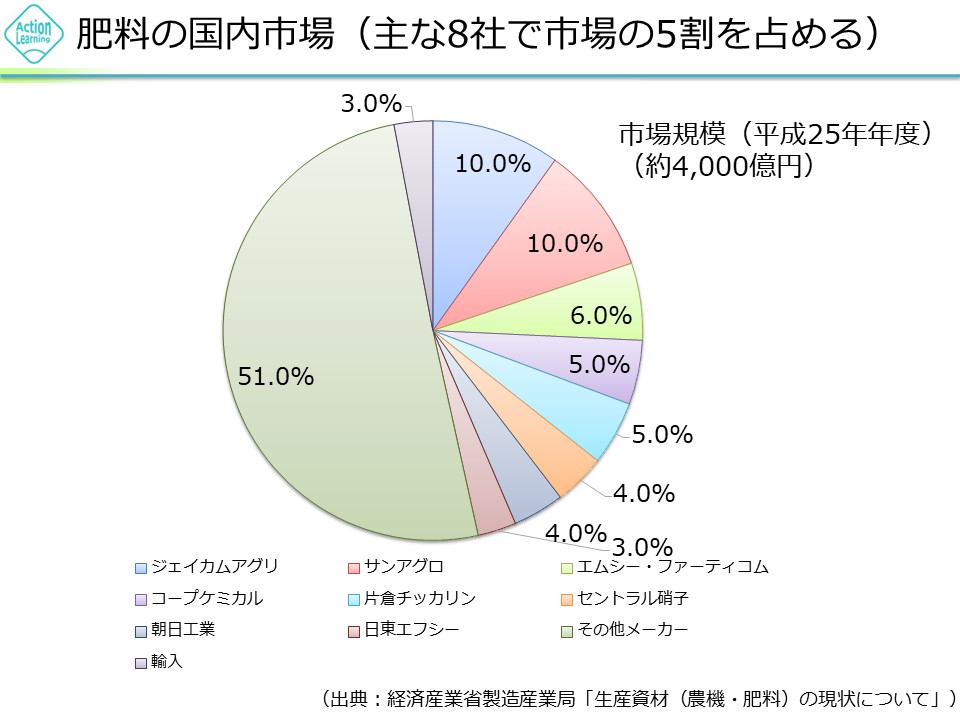

それともう一つ、市場規模約4000億円なのですが、だいたい主要な8社でマーケット市場規模の5割程度を占めています。寡占というわけではないですが、大手とあとは小規模な企業がたくさんあるという状況です。

国内の肥料市場は田んぼや畑が減っていくことによって肥料の消費量も減っている、あるいは横ばいです。そして、肥料を提供する企業は比較的少数の企業で過半を占めているということです。

肥料の原料は、リン鉱石・リン安・塩化カリです。これらの原料は日本で取れないので、原料を全農や商社が海外から輸入して調達したものを肥料を生産する企業が買って、肥料を生産しています。しかも、リン鉱石については中国、ヨルダン、リン安はアメリカ、中国、塩化カリについてはカナダというふうに少数特定の国から大量に仕入れてくるというビジネスになっています。そのため、資源価格の影響や為替の影響を大きく受ける業界といえます。為替については、円高有利となります。

原料を少数の国からの輸入にほぼ全量頼っているということは、この肥料ビジネスを理解する上でとても重要な特徴だと考えられます。

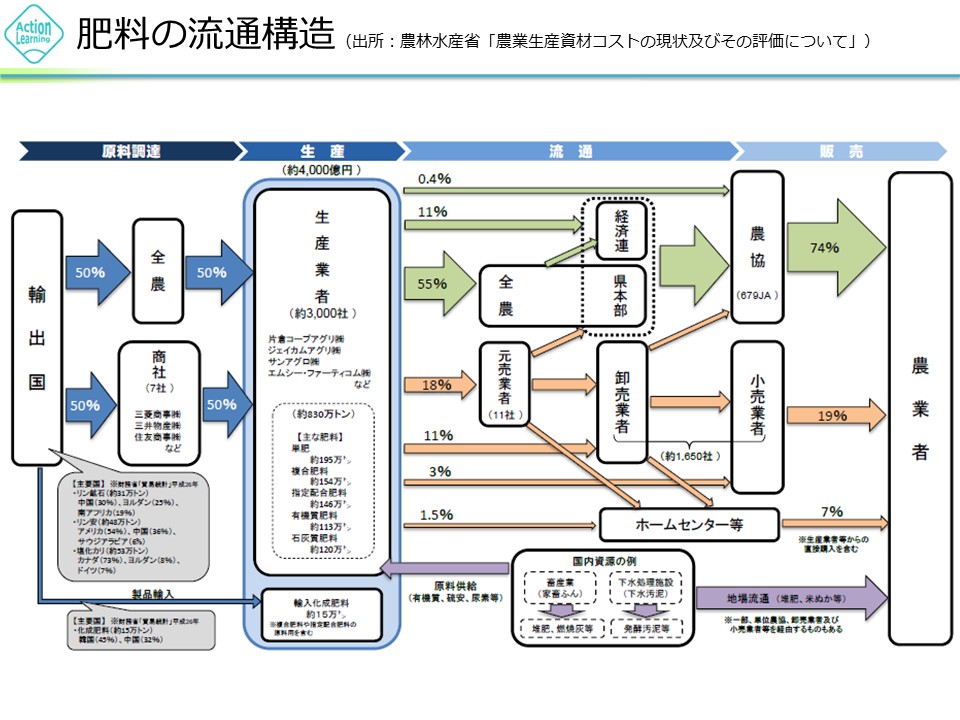

農林水産省にわかりやすい図が紹介されていますので転載させていただきます。

肥料の流通構造ということで、原料の輸出国が少数特定で限定されており、輸入した原料の約半分程度を全農が買い、残り半分を三菱商事などの商社が買います。それを生産業者が買います。この生産業者が今回の多木化学などの肥料業界の企業です。

ここから、規制や既得権益でガチガチになっている業界という雰囲気がみてとれます。まず、仕入れで全農に半分頼っており、流通のところも見ると55%、半分以上の流通が全農に頼っています。そして、最終的には農協です。守られているといえば、守られている、自由がないと言えば自由はない、そういうビジネスです。

日本と韓国の肥料ビジネスの会社でどのようなことにコストがかかっているかということを比較してみると、農家から見て、日本では肥料の原価に占める流通費が21%(うち農協に支払っているのは16%)、韓国では9%となっています。そのため日本の農家は高い値段で肥料を買い、その結果、競争力がないと言われています。

ちなみに日本国内で消費されている肥料はほとんど国内製です。輸入品の肥料はほぼないようです。逆に先ほどの主要な肥料企業の中で輸出している会社もほとんどありません。国内で生産して国内で消費して終わりとなっています。

2つ目の特徴は流通経路に農協が入り、規制がある業界であるということです。

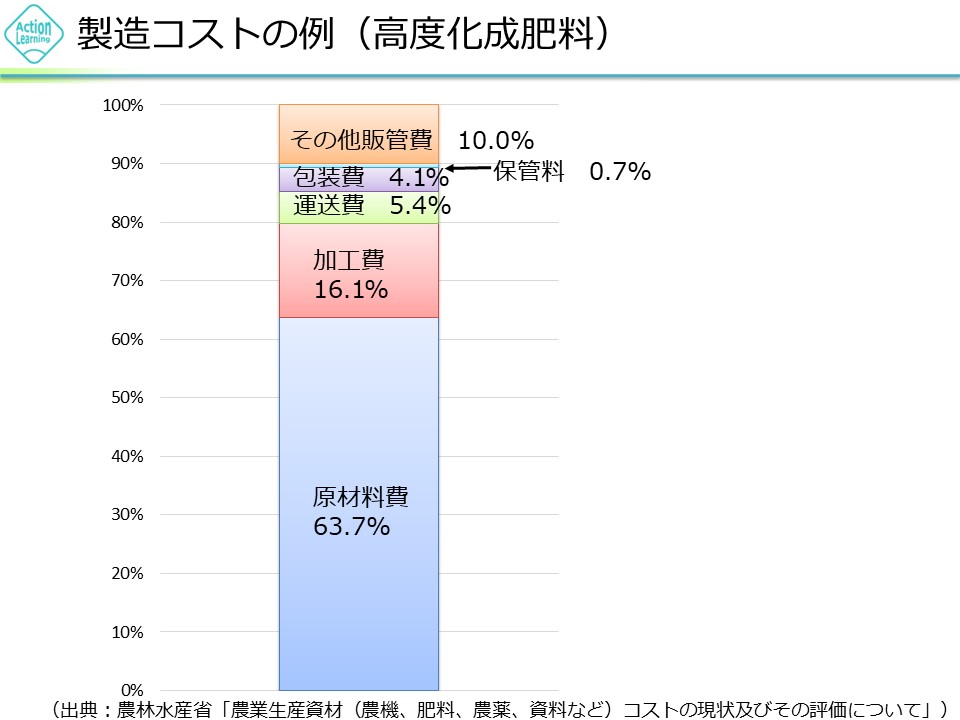

続いて、原価構造をみてみましょう。

100の原価でつくるとしてその内訳、何にお金をかけているのかです。約6割以上が原材料費となっています。そのため、なかなか儲けを出すのが難しい業界だといえます。

肥料業界の主要企業の営業利益率をみると、低くなっています。

ここで、肥料業界の特徴をまとめてみましょう。

・主に国内市場で、縮小傾向

・原材料は輸入品で、価格変動が大きい

・利幅は小さい

・商製品はコモディティ(差別化が難しい)

これらの特徴は、石油業界や紙・パルプ業界と似ています。

石油業界、紙・パルプ業界は統合が進み、寡占業界となっています。それに比べると、肥料業界はまだ乱戦状態にあるといえます。石油業界や紙・パルプ業界では、設備が過剰にあり、消費者価格がどんどん下がっていく価格競争の業界となっています。そのため、業界再編が進行しました。しかし、肥料業界は農協が流通を握っているため、ある程度守られた中での競争となっており、再編があまり進まず小さな企業の乱立状態となっているのではないかと推測されます。そのため、世界で戦える肥料企業が出てくる気はしないですね。

農業関連の業界、肥料、飼料、農薬、農機、種苗で主要企業の利益率を比較してみましょう。

肥料の多木化学が4.9%、飼料のフィードワンが1.5%、農薬の日本農薬は8.7%、農機のクボタは11.8%、種苗のサカタは12.5%となっています。

利益率が高い3業界(農薬、農機、種苗)の共通点は、研究開発があり、特許で守られるということです。研究開発がある結果、差別化ができやすいということです。それに対して、肥料や飼料は差別化が難しいため、利幅が小さくなっているのではないかと考えられます。

アメリカの肥料企業でPotashという会社があります。株価は振るいませんが、売上が62億ドル、営業利益が19億ドルもある会社があります。このような会社が海外にはあるので、覚えておいてもよいかもしれません。

肥料業界についてまとめます。

・国内は成熟している。なおかつ海外への輸出はほぼない。

・肥料の原料は希少資源であり、輸入に頼っている。結果として原価率が高いコスト構造になっている。資源価格の影響を受けやすく、為替の影響も受ける。

・国内では、農協が強い、昔ながらの流通構造となっている。そのため、守られているともいえるし、再編が進んでいないともいえる。

世界人口は増えているので、農業業界は魅力的なマーケットです。しかし、差別化しにくい肥料や飼料業界は魅力が少なく、海外展開も積極的で差別化もしやすい農薬や農機、種苗業界の方が投資対象としては魅力的です。