戸建て住宅業界研究

戸建て住宅業界研究

戸建住宅についてです。

代表企業は、積水ハウス(1928)、大和ハウス(1925)、住友林業(1911)です。

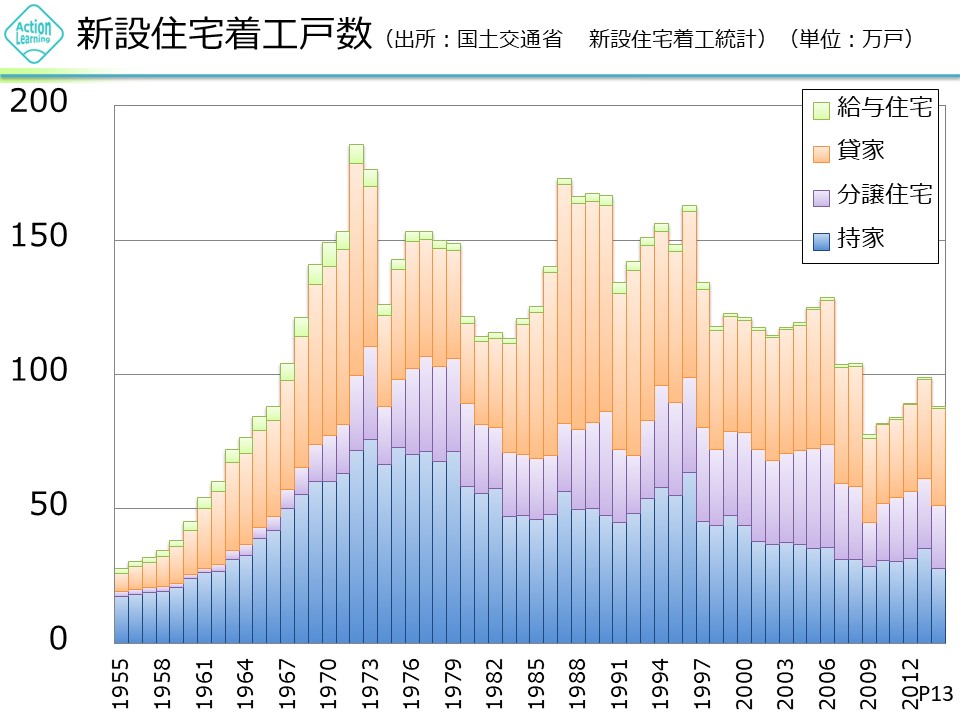

まず新設住宅着工戸数のデータを見ていきたいとおもいます。

住宅の建築に何戸ぐらい着工したかということです。

1955年から2014年までの推移になります。

1973年頃をピークに減少しているのがわかります。

また、循環株であるということがここのグラフから読み取ることができます。

住宅は高額な商品であり、購入頻度が非常に少ない商品です。なので景気が悪くなると購入は控えられ、景気がよくなると購入が増えます。そのため、景気循環の影響を受ける業界といえます。

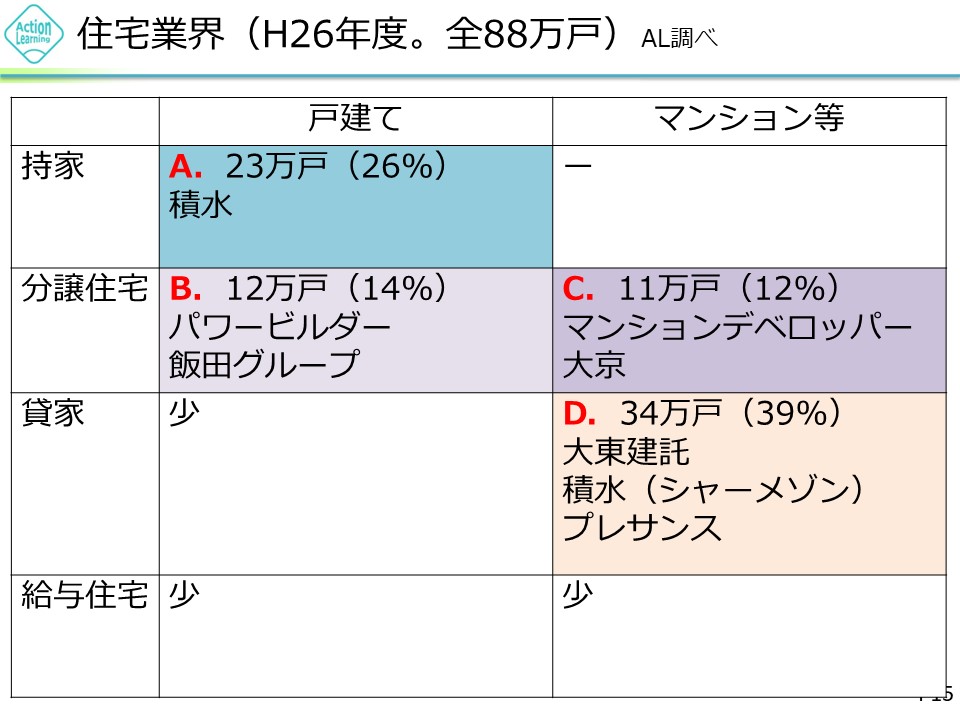

次の図はアクションが独自で分類したものです。

戸建てとマンションとに横軸では分類し、縦軸では、持家、分譲住宅、貸家、給与住宅で分類しています。

実はこの中で一番大きなマーケットを占めているのが貸家の分譲です。全体の39%を占めています。次に多いのが持家で23万戸。続いてほぼ同じですが分譲の戸建てと分譲のマンションとなっています。大きく4つのカテゴリーに分けられて、それぞれを得意にしている会社があるわけです。

この中で衰退している部分は、戸建て持家、マンション分譲、マンション貸家で、唯一横ばいなのが戸建ての分譲です。ではグラフで確認していきましょう。

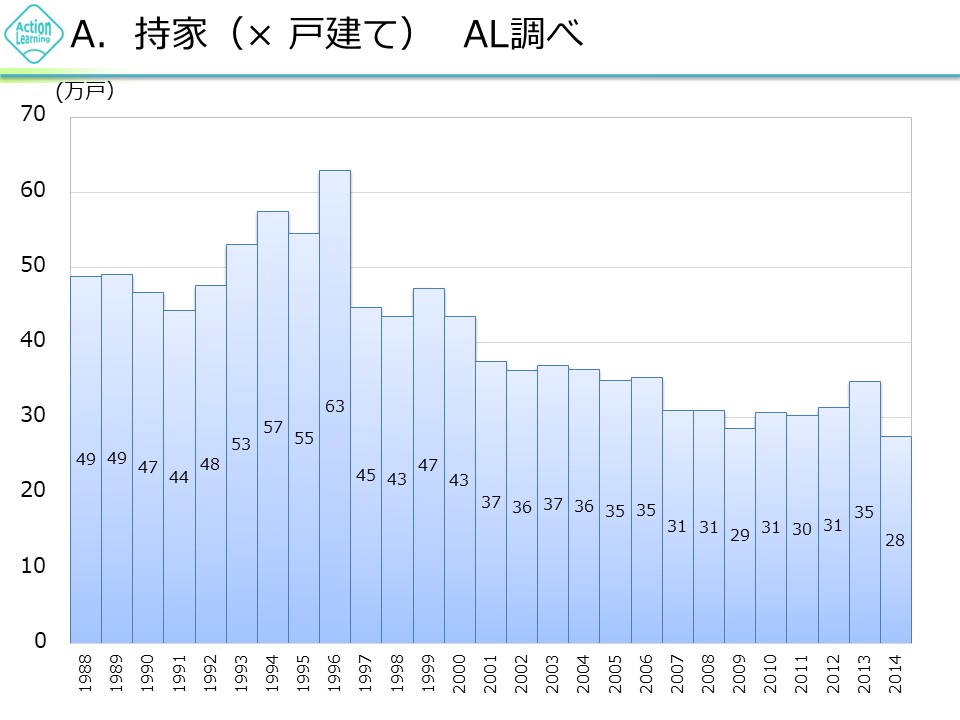

まず持ち家の戸建の過去25~6年の推移です。

減っていますね。持ち家とは、自分が持っている土地に家を建てる形です。

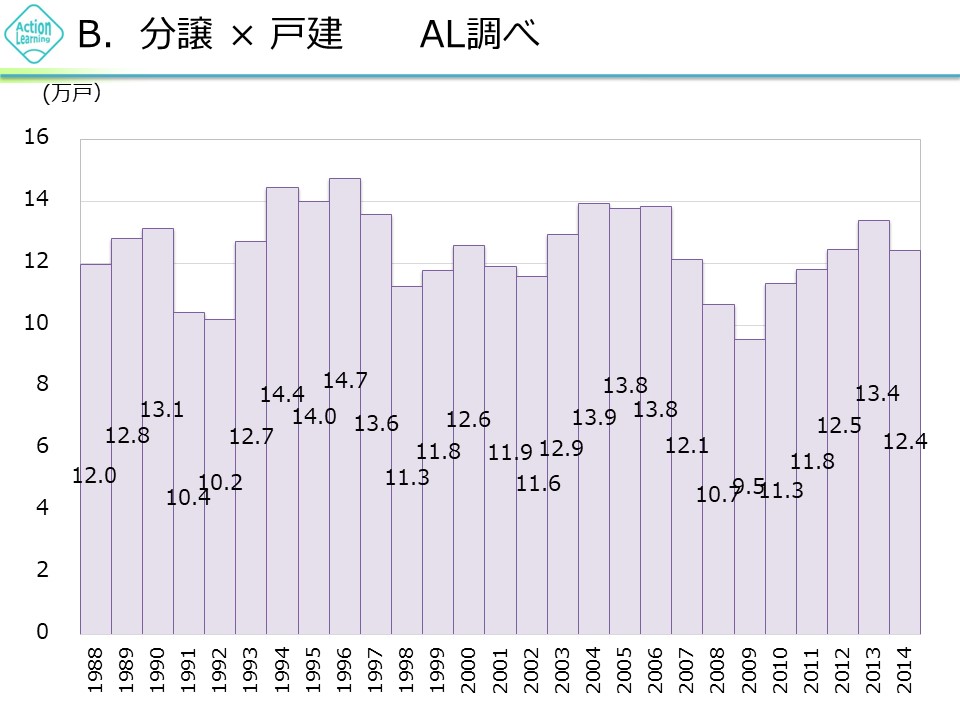

次は分譲の戸建てです。パワービルダー関連です。広い敷地に建売住宅を建てモデルハウスなどを作って売る形です。

これはある程度循環していますが、横ばいです。

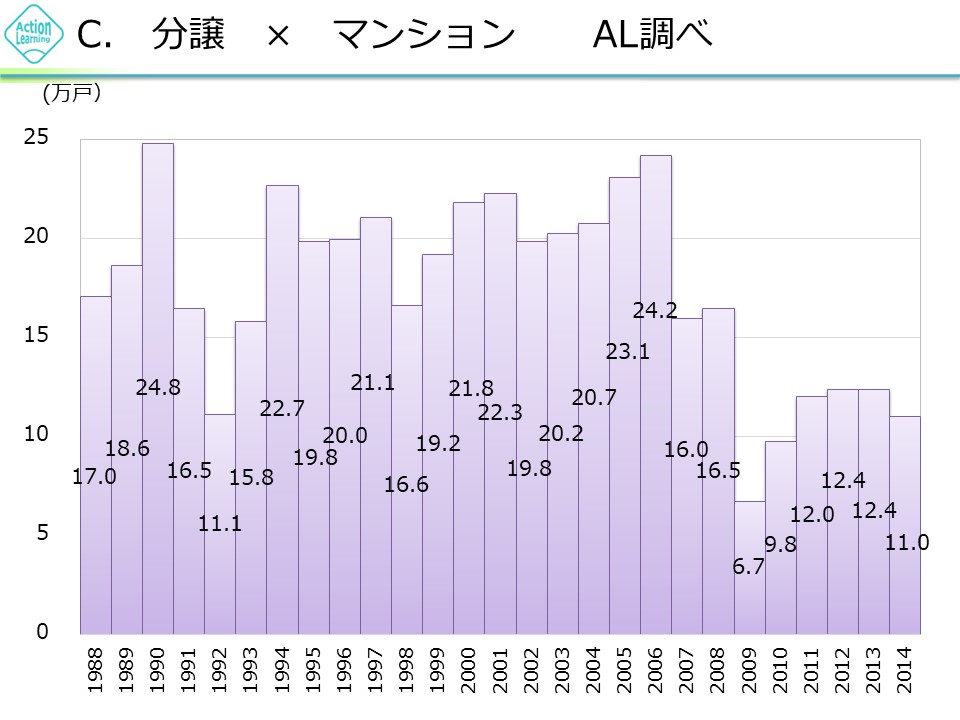

次は分譲マンションです。例えば大京とか長谷工などが対象にしているような分譲マンションです。

こちらは、減少しています。これは、良い立地の場所には高度成長期等で既にマンションが建てられており、もはやいい案件がないのではないかと考えられます。そのため分譲マンションの個数は減っているのではないでしょうか。

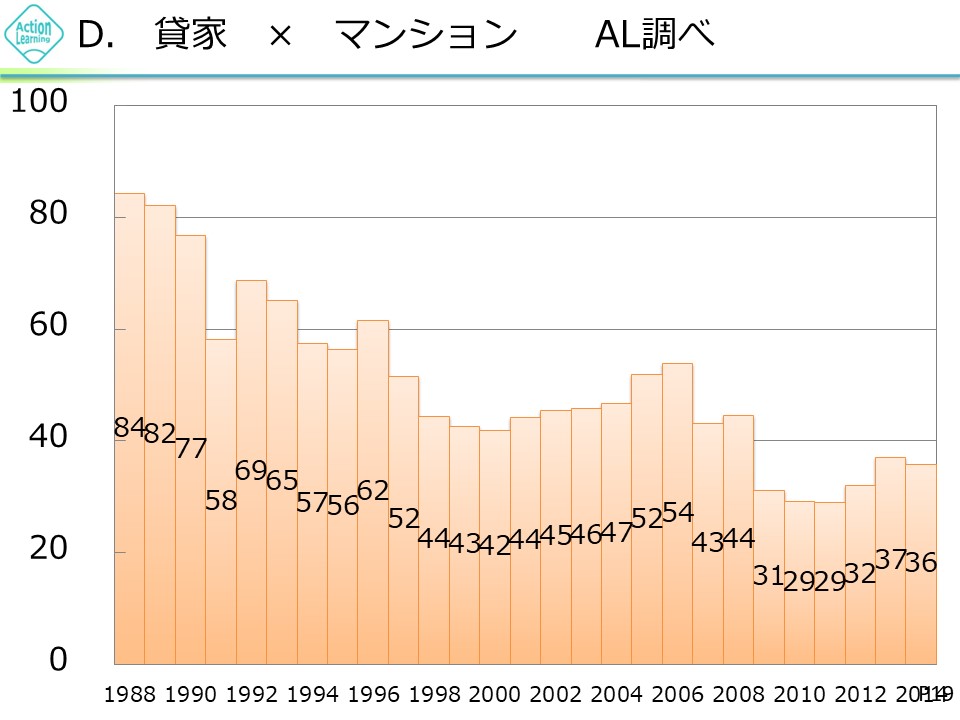

次は貸家のマンションです。ハイツとかあるいは賃貸用のマンションです。

こちらも減少しています。

まとめると戸建分譲住が宅横ばいで粘っていて、それ以外のマンション分譲などは減少しているという業界の構図が見えてくると思います。

アクションの分類でいうと、戸建て住宅業界は衰退サイクルに入っている循環的な業界ということで、投資対象としては魅力がない業界といえます。住宅業界の中でもマンション管理やリフォームに関しては、成熟でディフェンシブに位置すると考えられます。同じ住宅業界でも事業内容によって、位置づけは異なります。

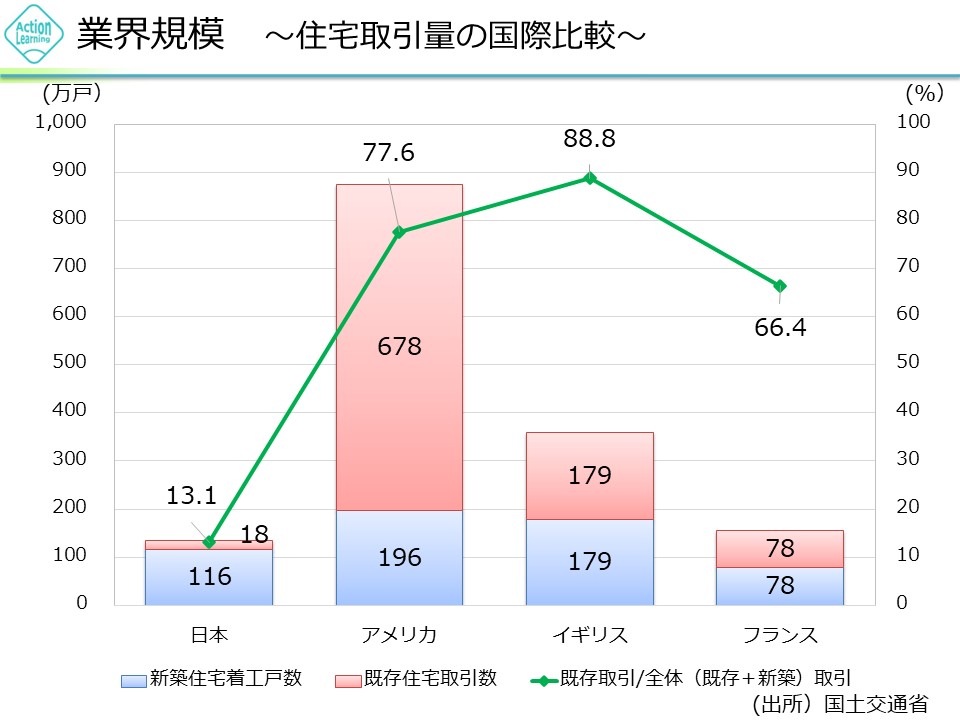

次に住宅取引の国際比較です。それぞれの国で中古住宅がよく流通しているか、あるいは新築住宅がよく流通しているかということです。パーセントは中古住宅の流通度合いです。

日本13.1%、アメリカ77.6%、イギリス88.8%、フランス66.4%となっています。

日本は圧倒的に新築が好まれるということがわかります。

おそらく中古住宅の流通ビジネスというものはあまり日本では広がらないでしょう。

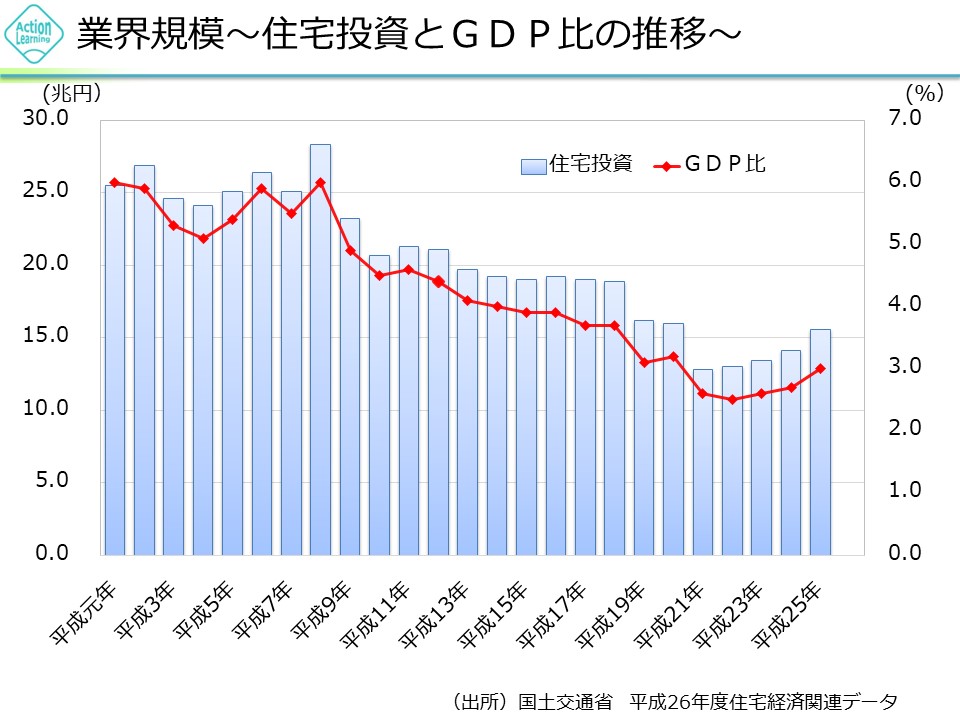

その他、住宅関連の指標では住宅投資の推移を取り上げます。

;

;

住宅投資は年々減少し、GDPに占める住宅投資の割合も減っていることがわかります。

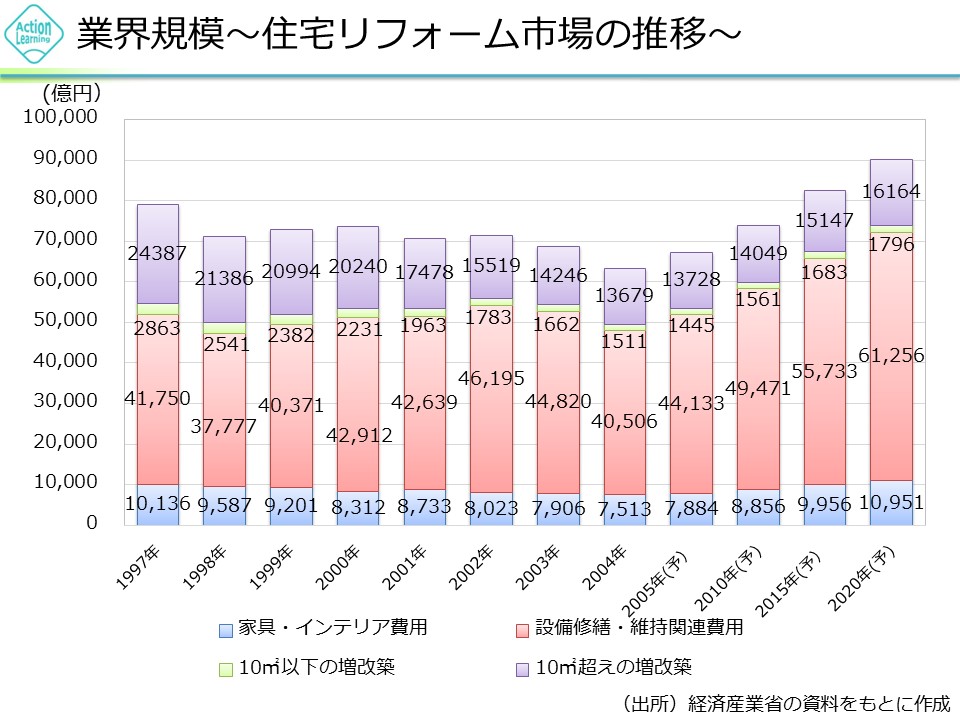

次にリフォームの方を見ておきましょう。リフォーム需要はやや増加で推移しています。

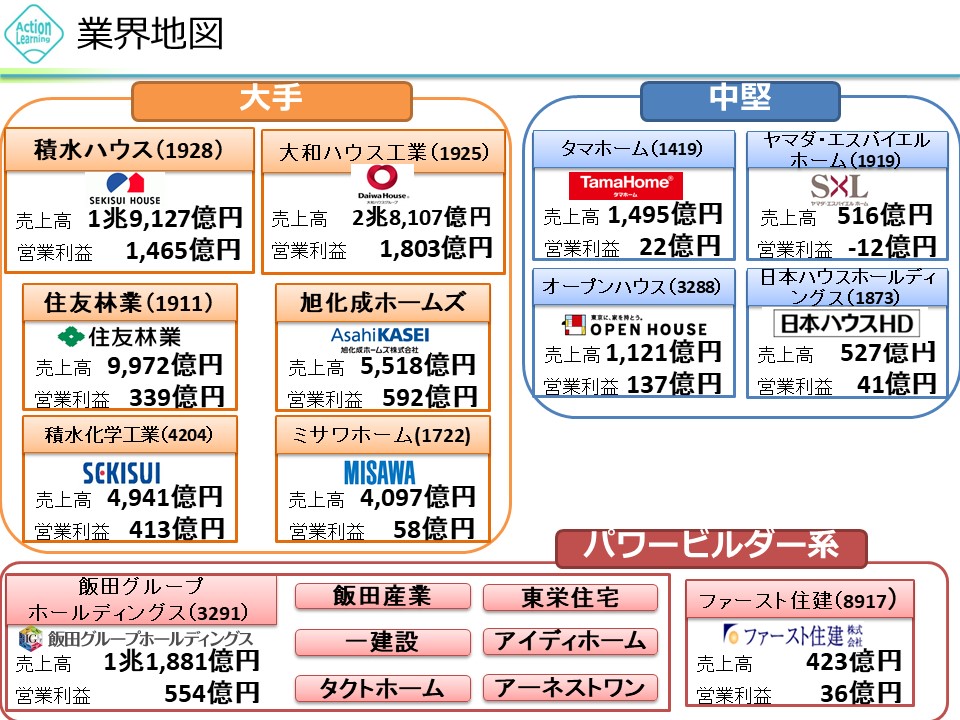

業界地図です。

大手としては積水ハウス、ダイワハウス、住友林業、旭化成ホームズがあり、この辺りが戸建て持家を販売しているグループです。

戸建ての分譲では、飯田グループ、ファースト住建などパワービルダー系がしぶとくマーケットを維持しています。

そして、その間の中堅のどころとしてタマホームなどの企業があります。

戸建て住宅業界で注目するならば、今後どれだけ海外展開をするかという一点に尽きます。